Feb. 27, 2025

产业洞察

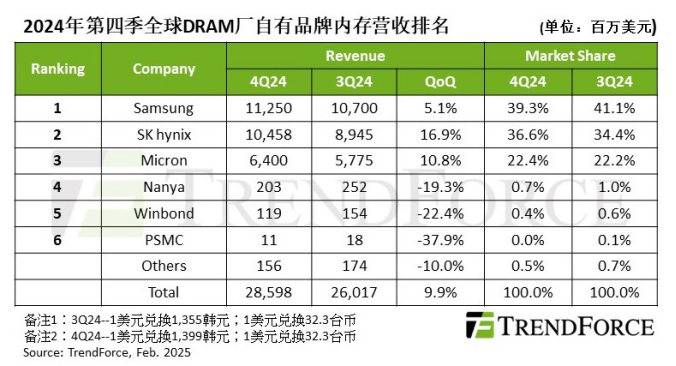

根据TrendForce集邦咨询最新调查,2024年第四季全球DRAM产业营收突破280亿美元,较前一季成长9.9%;由于Server DDR5的合约价上涨,加上HBM集中出货,前三大业者营收皆持续季增。平均销售单价方面,多数应用产品的合约价皆反转下跌,只有美系CSP增加采购大容量Server DDR5,成为支撑Server DRAM(服务器内存)价格续涨的主因。

展望2025年第一季,随着进入生产淡季,整体原厂出货位元量将季减。价格部分,因PC OEM、手机业者持续去化库存,DRAM供应商将DDR4及部分HBM产能回流至Server DDR5,CSP采购动能放缓,预估第一季一般型DRAM合约价及一般型DRAM及HBM合并的整体合约价皆下跌。

HBM3e助力,SK hynix营收市占紧追Samsung

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

TrendForce集邦咨询

TrendForce

存储市场

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | 供应商积极减产应对供过于求,库存去化及AI需求可望推动下半年NAND Flash价格回升

研报 | 2025年AI服务器出货成长仍有变量,DeepSeek效应将提升AI推理占比

群英荟萃共瞻未来,TrendForce集邦咨询2025新型显示盛会Day1顺利落幕

全球高科技产业研究机构

△ 向上滑动查看企业介绍