“ 看涨条件仍然在很大程度上主导着其走势。 ”

作者 | The Alpha Sieve

编译 | 华尔街大事件

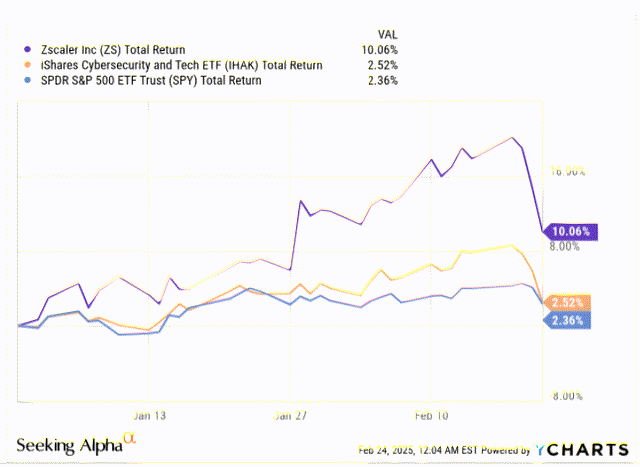

Zscaler (NASDAQ:ZS ) 是一家凭借其多租户分布式云安全平台而闻名的公司,该公司在 2025 年取得了良好的开端;从年初至今,Zscaler的股票回报率达到两位数,比其他网络安全产品和股票领头羊高出约 4 倍。

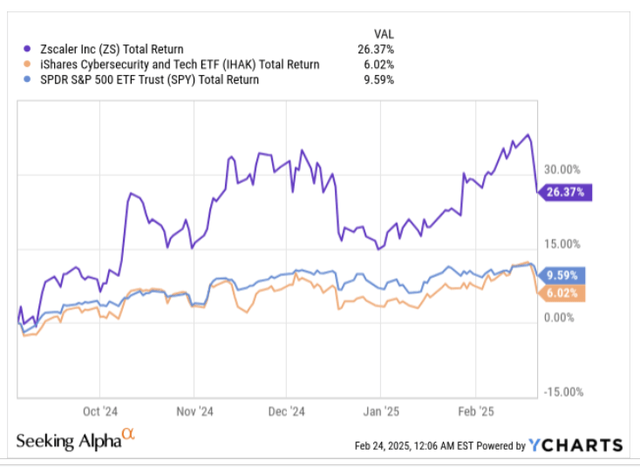

9 月份时该公司公布了一些不尽如人意的第四季度业绩(Zscaler的财报是在 7 月份结束的)。尽管如此,在消化了最初的冲击后,Zscaler已经相当强劲地反弹,自那以后上涨了 26%,表现超出基准 2.5 倍,而其同类产品的表现则超出了 4 倍以上。

在经历了这段相对乐观的时期后,Zscaler将再次面临考验,该公司将于 3 月 5 日盘后发布 2025 年第二季度业绩。以下是投资者对这一看似重要的事件的期望。

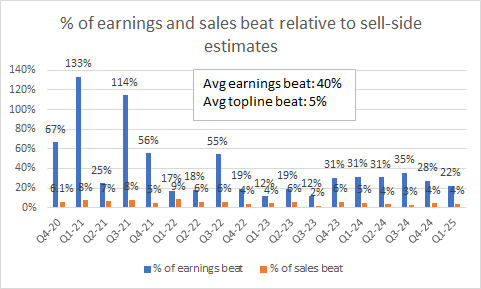

从 Zscaler满足总体预期的记录来看,该公司的股东不会感到焦虑;具体来说,这家公司在过去五年中从未一次低于卖方季度预期(无论是营收还是利润)!顺便说一句,请注意 Zscaler尚未实现 GAAP 盈利,我们的利润参考与非 GAAP EPS 相关。

尽管如此,由于我们知道 Zscaler再次超出华尔街预期的可能性很高,因此更合适的指导原则是根据历史预期的收益和营收超出预期的程度(我们不考虑 2020 年第二季度和 2020 年第三季度的表现,这两个季度的收益超出预期200-250%是明显的异常值)。总而言之,平均而言,这家公司的收益超出预期约为 40%(不过,有趣的是,Zscaler在过去 10 个季度的收益没有超过 40%,10 个季度的平均收益接近 24%),平均营收超出预期为中等个位数。

对于即将到来的第二季度,值得关注的两个重要数字是非GAAP 每股收益 0.69 美元和收入 6.353 亿美元;可以说卖方预期略高,因为管理层在 12 月初就已将非 GAAP 每股收益略低地设定为 0.685 美元(指导中点)和收入6.34 亿美元(中点)。还请注意,过去三个月的盈利预期已上调了不到 1.5%。

从运营角度来看,第二季度似乎不会是 Zscaler表现最强劲的一个季度,至少按照管理层在第一季度的指导来看是这样。基本上,在第一季度实现21.4%的营业利润率后,他们预计营业利润范围为1.26 亿美元至 1.27 亿美元,这意味着营业利润率仅为 20%(预期收入为 6.34 亿美元)。至关重要的是,他们预计整个 2025 财年的利润率为 21%,因此看起来第二季度会有些令人沮丧。是什么原因导致了这种预期的疲软?

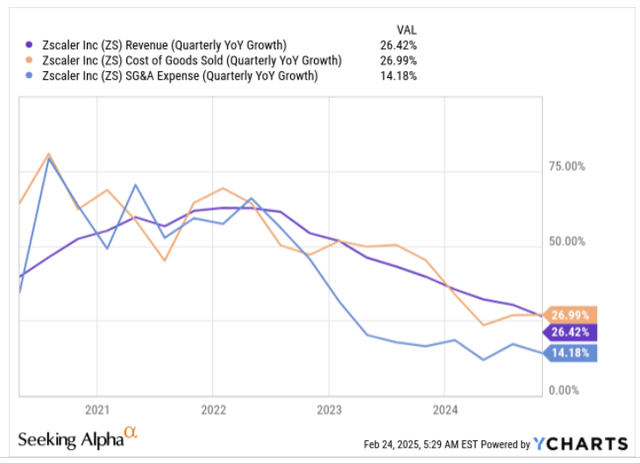

由于 Zscaler一直在以极具吸引力的价格推出许多新产品,如 ZDX、Risk360 等(管理层已经明确表示,他们目前的首要任务不是优化已经达到 80% 的足够高门槛的毛利率),因此 COGS 的速度基本上与营收同步变化。因此,可能出现飙升的一个领域是 SG&A 部分(因为公司雇佣了更多的销售代表),自 2023 年以来,该部分一直落后于营收增长。还要考虑到 Zscaler6.34 亿美元的收入指南将意味着较低的营收增长速度(21%,而第一季度为 26%)。

Zscaler 被视为“零信任”安全模型的主要旗手之一,看起来有望吸引大型企业的资金;作为背景,Gartner 的一项研究认为,到 2026 年,这些大型企业中有 10% 将实施零信任计划(而不是目前的个位数)。在这方面,投资者应该关注 100 万美元以上 ARR 客户(第一季度同比增长 25%)和 500 万美元以上 ARR 客户的增长。

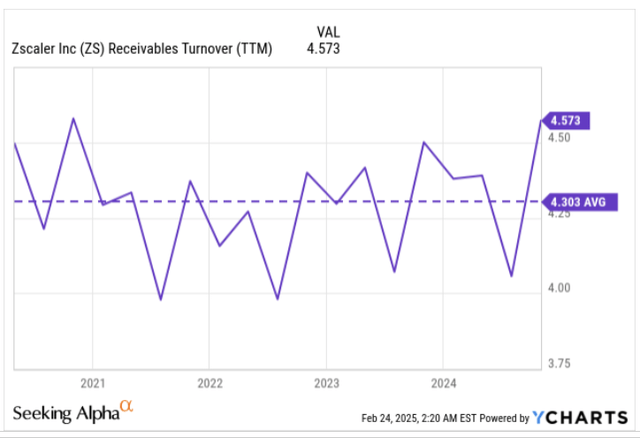

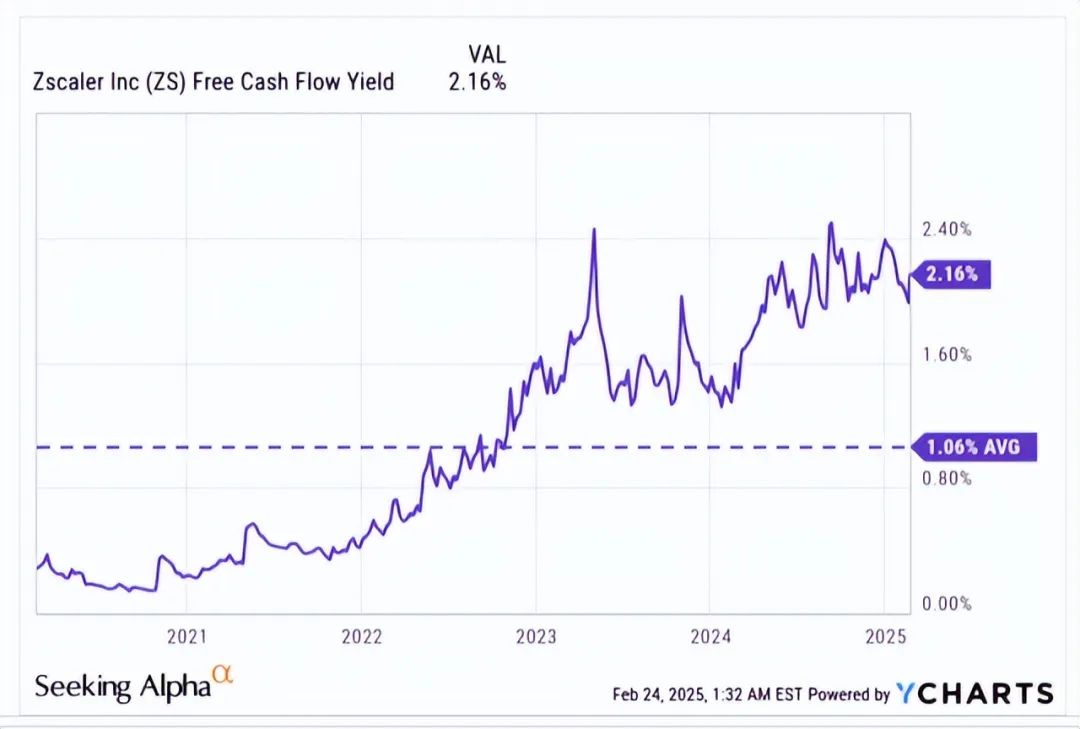

Zscaler第二季度财报中不太可能太耀眼的一个方面是自由现金流部分。作为背景,在 2025 年第一季度,自由现金流利润率(销售额转化为自由现金流)达到了46%的卓越水平,这得益于强劲的收款势头(请注意应收账款周转率处于四年来的最高点),以及低迷的资本支出(数据中心资本支出占收入的百分比仅为 4%,而在 2024 年第四季度为 8%)。

现在,在第二季度,由于收款势头不太可能那么强劲,自由现金流利润率可能会下降到 25% 左右甚至更低,此外,在过去几年中,10 月(第一季度)和 1 月(第二季度)季度之间的季度营运现金流通常环比下降30-45%,因此预计情况类似。除此之外,我们还怀疑,随着 Zscaler加大其云和 AI 基础设施支出,资本支出趋势将对自由现金流产生不利影响。'

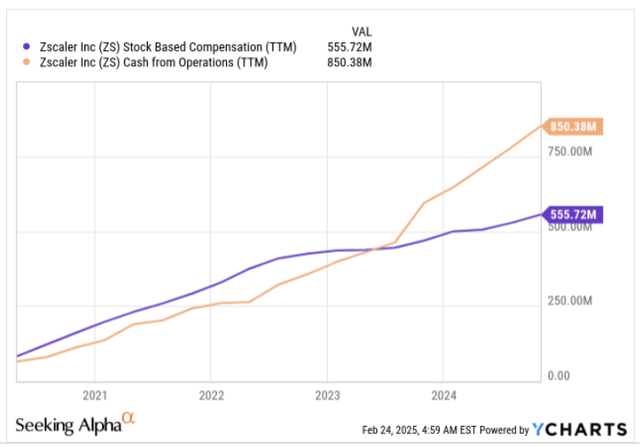

无论如何,即使第二季度的现金流产生不是最强劲的,也并非世界末日,因为 Zscaler的现金和短期投资余额为27 亿美元,已经相当令人欣慰,占资产基础的最大份额(占资产基础的 57%)。顺便说一句,我们也感谢 Zscaler近期改善了其经营现金流的质量。直到 2023 年年中,Zscaler的经营现金流基本上只是将股票薪酬 (SBC) 加回到 GAAP 净亏损中。现在,它有了其他杠杆(比如更有效的收款),有助于将经营现金流提高到 SBC 的运行率之上。

然后,根据指引,可以看到 Zscaler再次上调了对财年营业额增长的预测(这是销售额加上一定时期内递延收入变化的结果),此前该公司在第一季度末将这一预测上调了 0.5%。就目前情况而言,在 2024 财年实现 26.2 亿美元的营业额后,预计今年整个 2025 财年的增长将达到 20%。从传统上看,下半年新订单和续约的节奏更为强劲。

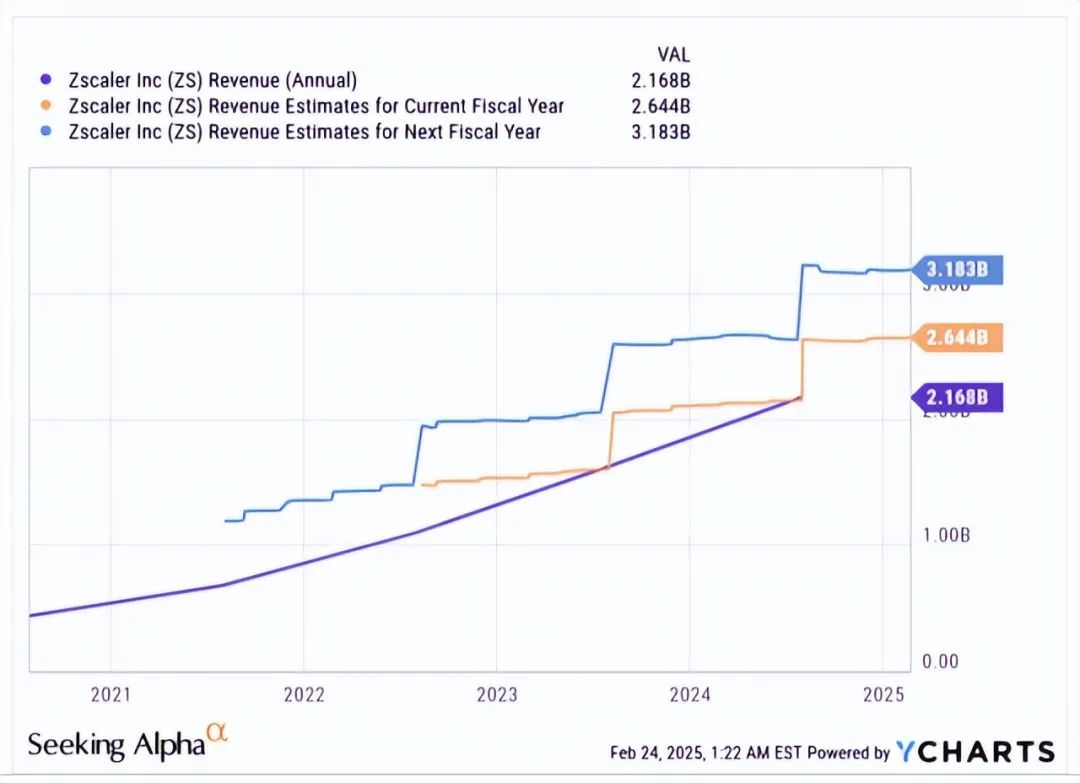

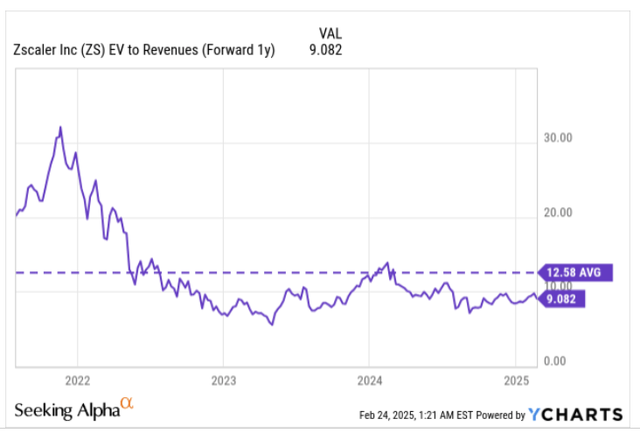

尽管最近股价走强,但分析师认为 Zscaler的估值相当合理。包括 Zscaler截至 2024 年 7 月的报告销售额,以及对 2025 年 7 月和 2026 年 7 月的预测。

以 2026 年 7 月 31.83 亿美元的营收数字来看,Zscaler约 290 亿美元的市盈率仅为 9 倍左右,而历史上该股的市盈率/销售额为 12.6 倍,溢价 38%。其次,对两年内预期的营收增长进行简单的复合年增长率计算,你会发现这家企业有望实现 +20% 的持续营收增长。一家以 20% 的持续增长率增长但市盈率仅为个位数的企业看起来有点不匹配。

然后,我们之前还谈到了自由现金流状况;在目前的市值下,您可以锁定的 FCF(自由现金流)收益率(超过 2%)是股票正常收益率(略高于 1%)的两倍。即使 FCF 从 10 月季度的陡峭水平回落,从同比来看,1 月季度仍有可能出现 FCF 增长,因此,我们仍然预计 FCF 收益率将高于长期平均水平,支持股票多头仓位。

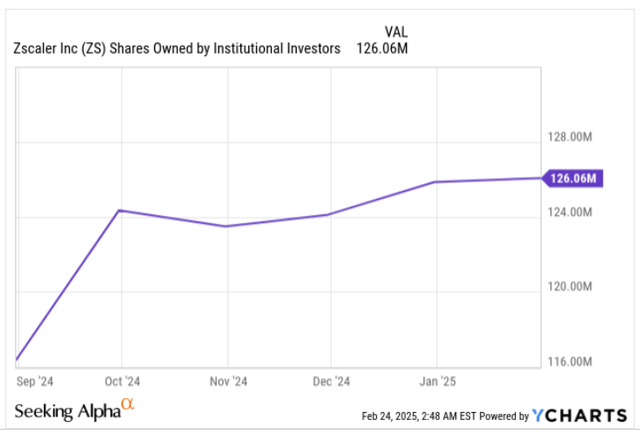

从结果来看,图表显示,尽管上周 Zscaler有所走弱,但看涨条件仍然在很大程度上主导着其走势。在日线图上,Zscaler继续在其三个关键移动平均线50、100 和 200 上方交易,而在周线图上,很明显,我们有类似于上升三角形的形态,趋势线上升(反映购买压力),水平阻力位在 212 美元至 222 美元左右。请注意,自 9 月以来的上涨也得到了机构健康参与的支持,这些机构已将 Zscaler的股份增加了约 8%。

如果 Zscaler能够取得出色的业绩并提高其财年指引,那么我们很有可能看到 Zscaler突破这些阻力位。

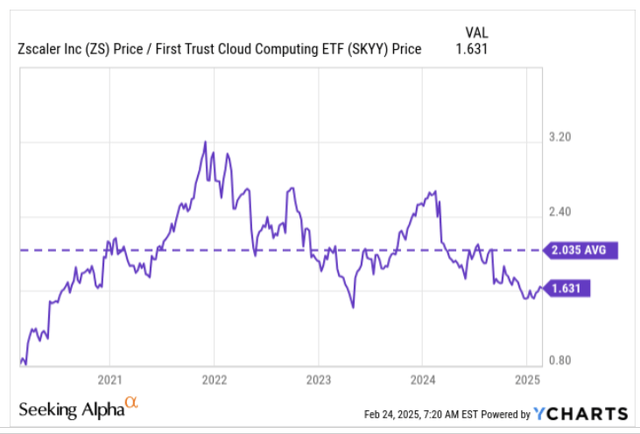

最后,在云计算领域,Zscaler是可以从均值回归兴趣中受益的股票之一,因为其当前与同行的相对强弱比率比其 5 年平均值低约 20%。

【如需和我们交流可后台回复“进群”加社群】