“ 人工智能和机器人技术可能成为德州仪器未来的增长源泉。 ”

作者 | Roman Luzgin

编译 | 华尔街大事件

自2023 年 9 月以来,德州仪器 ( NASDAQ: TXN)的表现一直落后于市场,利润率下降、需求下降和资产负债表恶化等问题在过去 1.5 年里一直存在,它们没有被完全解决。

虽然该公司最近的业绩显示出乐观的迹象,而且底部可能已经接近,但分析师仍对该股不太看好。德州仪器估值颇高,未来几年还有很多事情需要证明。该公司最终可能会扭亏为盈,尤其是凭借其以人工智能为重点的产品,但这似乎还为时过早。因此,在我们获得更多恢复增长的信号之前,最好保持观望。

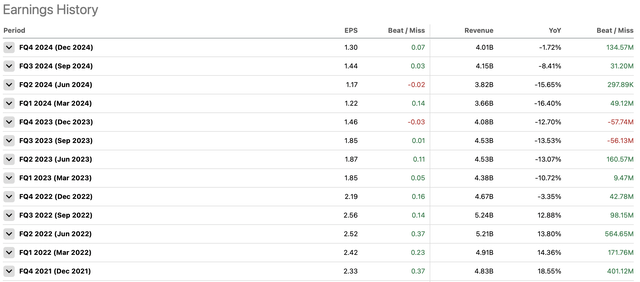

1 月底,德州仪器公布了第四季度业绩,每股收益和收入均超出预期。总体数字看起来并不那么令人印象深刻,因为收入同比下降了约 2%。2024 年全年销售额下降了 10% 以上。股价也对业绩做出了负面反应,在收益公布后的下一个交易日从 200 美元下跌约 7% 至 185 美元。然而,这份报告好坏参半,但其中仍有一些积极的迹象。

第四季度,德州仪器的收入为 40.1 亿美元,每股收益为 1.3 美元。与 2023 年第四季度相比,这些数字分别下降了 1.7% 和 11%。与前几年相比,降幅更大。

然而,从增长数据来看,有一个明显的积极趋势,德州仪器似乎正处于转机的开始。2% 的收入降幅是过去 9 个季度中“最好的”,比 2023 年第四季度 12.7% 的降幅好 11 个百分点。此外,该公司对第一季度的指引显示,中间值收入为 38.8 亿美元,同比增长 6%。

分析师继续看好德州仪器的自由现金流,2024 年增长了 11%,从 13.5 亿美元增至 15 亿美元。其中,资本支出减少是主要驱动因素,但另一个因素是库存动态显著改善。这一资产负债表类别今年仍增长了 13%;然而,2023 年库存增长高达 45%,因此这里的积极趋势相当明显。在财报电话会议上,该公司提到他们开始“减少工厂负荷”以提高库存水平,并计划在第一季度进一步减少库存。

最后,让人感到鼓舞的是,德州仪器继续在研发方面进行投资。与去年同期相比,该公司第四季度的研发支出增长了 7%,2024 年的研发支出总计增长了约 5%。一些公司倾向于在销售低迷时期减少这一支出类别,转而进行销售和营销,但德州仪器似乎致力于开发其技术。这是对未来的强烈信号。

强大的研发投入和持续的资本支出也应有助于德州仪器加倍投入其 300 毫米技术。据该公司称,300 毫米生产目前需求旺盛,而且由于成本较低,它应有助于提高未来的利润率。这也是 TXN通过 CHIPS 法案获得资助的技术。

但正如上面提到的,第四季度报告似乎相当复杂,因此仍然存在一些负面信号,阻止分析师将德州仪器的评级升级为买入。

最令人失望的动态之一是库存情况。德州仪器的库存连续几个季度大幅增加,2024 年占收入的 29%,而 2023 年为 23%,2022 年为 13.8%。正如之前提到的,该公司继续努力减少这一资产负债表类别,包括减少工厂负荷。然而,财报电话会议上的评论总体上并不令人放心,这让人相信未来几年压力还会持续。

高库存可能会继续给利润率带来压力,而利润率在 2024 年大幅下降。这种情况在不久的将来也不太可能改变,甚至可能随着上述工厂负荷的减少而恶化。

从长远来看,降低工厂生产率可能有助于管理库存,但可能会导致未来几个季度毛利率进一步下降。管理层表示,与第四季度相比,第一季度的这一影响可能“下降几百个基点”。这将导致即将到来的第一季度毛利率约为 50-55%,而 2023 年第一季度的毛利率为 57%。

此外,德州仪器的资产负债表仍然相当危险。该公司的现金和短期投资在 2024 年减少了约 10 亿美元,目前约为 76 亿美元。反过来,该公司的长期债务增加了 20 多亿美元,达到 128 亿美元,截至 2024 年底,其未偿还债务总额为 137 亿美元。平均票面利率为 3.8%,德州仪器每年需要支付超过 5 亿美元的利息,这是一个相当大的数字。2024 年的利息支付也大幅增长了 44%。

总体而言,所有这些都让人对该股及其股息持谨慎态度。值得注意的是,量化系统数据显示,德州仪器的派息率为 102.5%,尽管股息安全评分为 B+。

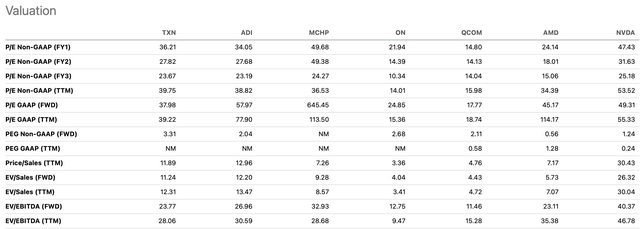

现在,估值已经有所改善,但似乎仍然过高,尽管基本面的改善已经开始赶上。预计 2025 年收入增长率约为 9-10%,收益增长率为 5-6% ,36 的预期市盈率仍然过高。

将德州仪器与其半导体同行进行比较,潜在的高估可能会变得更加明显。在 Analog Devices ( ADI )、Microchip ( MCHP ) 和 ON Semiconductor ( ON ) 等模拟芯片公司中,考虑到其增长情况,德州仪器是估值最高的公司之一,其 PEG 比率为 3.3。(MCHP 目前似乎被高估得更多)从 3 年远期市盈率来看,德州仪器的估值几乎与 NVIDIA ( NVDA ) 相同,尽管后者在最近几个季度的收益增长了数百个百分点。

从这里开始,问题就变得相当简单了——为什么要以目前的水平投资德州仪器,因为它的未来增长仍不确定,而你可以投资其他类似的公司,它们的中期前景更具吸引力。因此,在我们获得上述要点(如库存、利润率和收入增长)改善的更明确信号之前,该股票仍为持有。

顺便提一句,人工智能和机器人技术可能成为德州仪器未来的增长源泉。这可能在一定程度上支撑了其估值。该公司的“边缘人工智能”技术包括将视觉和音频等现实世界信号转换为数字数据的芯片,这对于自动驾驶或人形机器人等技术必不可少。由于特斯拉或英伟达等许多现代公司都在这两项领域投入巨资,德州仪器未来几年的销售额可能会有所提升。

总体而言,德州仪器的未来前景可能一片光明,但中期前景仍然不容乐观。该公司的库存和利润问题不太可能在未来几个季度得到解决,而其资产负债表的风险也越来越大。尽管最近有所盘整,但该股似乎仍被高估,尤其是与同行相比。

【如需和我们交流可后台回复“进群”加社群】