低空是一种未被真正开发的无形资源,但从2024开始飞行汽车接踵而来;全球迎来了低空飞行产业的里程碑。

近期,电动飞行汽车领域迎来了一项重要进展,美国Alef Aeronautics公司成功在城市环境中测试了其飞行汽车Model A的原型车,不仅能在公路上以40公里/小时行驶,还可垂直起降并实现177公里的空中续航。这次测试由公司CEO亲自驾驶,在一条公共道路上完成了垂直起降以及跨越障碍等一系列动作。

这也再次点燃了全球对“立体交通”的想象,也是中美飞行汽车技术路线博弈的缩影。

我们这掉飞行汽车作为下一代出行方式的重要探索,近年来全球汽车企业与科技企业纷纷入局,共同推动技术层面的迭代与进步。

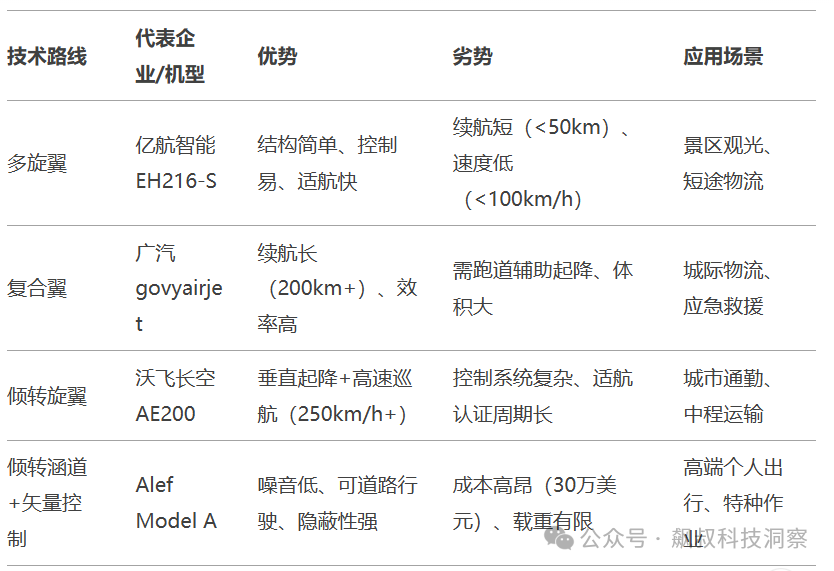

从飞行汽车的核心技术路线来说可分为四类:

1、多旋翼构型:因结构简单、易于控制,成为早期主流(如亿航智能);

2、复合翼构型:通过固定翼提升巡航效率,但需跑道辅助(如广汽govyairjet);

3、倾转旋翼,由于兼顾垂直起降与高速飞行,但对控制系统要求极高(如沃飞长空AE200);

4、倾转涵道风扇+矢量控制,则通过隐藏式设计降低噪音,但成本较高(如Alef Model A)。

以上4种技术路线各有优缺点,也有不同的应用场景,具体如下表:

从技术成熟度看,多旋翼已进入商业化初期,如亿航智能已获中国民航局适航证;而倾转旋翼因复杂度高仍处试验阶段。如上所述的Alef的倾转涵道设计虽创新,但其30万美元的售价(约217万元人民币)远超个人市场承受力,短期内或聚焦高端定制与特种领域。

但值得特别注意的是,虽然航空器搭载的零部件在适航性、安全性、稳定性上高于汽车,但飞行汽车相关技术无疑正在接受新能源汽车技术的外溢,在低空经济产业链更加成熟后,约80%的产业链分布更接近新能源汽车产业。

因此,基于中国在新能源汽车产业上的优势,以及汽车产业基础和相关技术储备可帮助飞行汽车实现早期的技术验证,并缩短技术验证到实际应用之间的周期。

二、飞行汽车产业应用,中国领先

如上所述,在飞行汽车技术路线上各有优劣,但在飞行汽车应用和产业化上,在国产新能源汽车产业全球领先的加持下,中国飞行汽车应用和产业也走在了世界前列。

如2024年国内飞行汽车领域取得显著进展,广汽、长安、小鹏汇天等车企积极布局,产业化道路取得迅猛的进展。

如2024年12月18日广汽集团发布全新飞行汽车品牌“govy高域”,旗下首款复合翼飞行汽车govyairjet首发亮相,其实现了超过200km的航程里程,支持30分钟快速补能,未来若搭载广汽全固态电池,有望将续航里程提升至400km。

在2024珠海航展上,小鹏汇天“陆地航母”完成了首次公开无人飞行,并开启预售,其飞行汽车智造基地将在2025年第三季度竣工,预计2026年实现量产交付,且年产能将达到一万台,售价控制在200万人民币以内。

中国飞行汽车产业化进展迅猛,主要得益于“政策引领+全产业链协同”。

国内政策端从2021年以来不断加大对飞行汽车的支持力度,2023年开始对电动垂直起降航空器及飞行汽车提出了明确的时间规划,计划到2025年实现试点运行,2035年新能源航空飞行器成为发展主流。同时,政府将低空经济写入“十四五”规划,20余省市设立千亿级产业基金。

因而,随着技术的迭代发展,叠加政策的支持,广汽、小鹏汇天等车企利用新能源汽车产业链优势,推动eVTOL降本(如广汽全固态电池将续航提升至400km)。适航审定方面,民航局针对沃飞长空AE200发布全球首个有人驾驶eVTOL专用适航标准,计划2028年实现小规模商业化。

相比,美国以“企业主导+资本驱动”为特点。除Alef外,Joby Aviation、Archer Aviation等初创企业依托NASA技术转化和硅谷资本,加速适航认证。2024年,美国FAA发布《先进空中交通(AAM)实施计划》,明确2025年试点运行目标,但空域管理仍受军方掣肘。在产业化方面,落后中国半步。

欧洲凭借空客、Lilium等巨头,聚焦“绿色航空”。欧盟通过《可持续航空技术路线图》,要求eVTOL碳排放比直升机降低75%,并斥资20亿欧元支持氢燃料电池研发。然而,严苛的环保法规与分散的成员国政策,拖慢了商业化进程。

因此,由于飞行汽车与汽车产业链契合度较高,中国在飞行汽车产业化方面占据天时和地利。

三、又一个万亿美元赛道

随着技术的发展,中国飞行汽车发展将推动低空经济相关产业的兴起,包括航空器研发制造、适航检测、运营服务、基础设施建设等,形成一个庞大的新兴产业集群。

同时其应用领域也将不限于载人,在物流、配送、作业、应急等应用场景都具有巨大的市场空间。根据权威机构预测,2030年飞行汽车全球市场规模将达到3000亿美元,2040年更将突破1万亿美元。

这意味着,飞行汽车将成为新能能源汽车产业之后另一个全球争夺的焦点;相关产业链的厂商也将从中受益。

具体来说,上游航空材料、核心组件等厂商将获得进一步发展机会,如专注于上游航空材料的光威复材、中航高科、中复神鹰等;而动力电池,作为飞行汽车核心组件,宁德时代、孚能科技或将迎来另一个增长曲线。

当然,在飞行信息系统和空域管控系统领域厂商,如莱斯信息、四川九洲、纳睿雷达、国睿科技、振芯科技等挤进供应链的话,也将迎来一波营收高峰。

因此,随着全球竞争的加剧,以及飞行汽车技术和相应产业配套进一步成熟;凭借新能源汽车产业链的全球主导优势,中国或许又将收获一个“万亿美元”赛道的主导地位;或许在飞行汽车领域将诞生另一个“比亚迪”或“特斯拉”。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!  |  |