“ 博通的策略似乎取得了成效。 ”

作者 | WideAlpha

编译 | 华尔街大事件

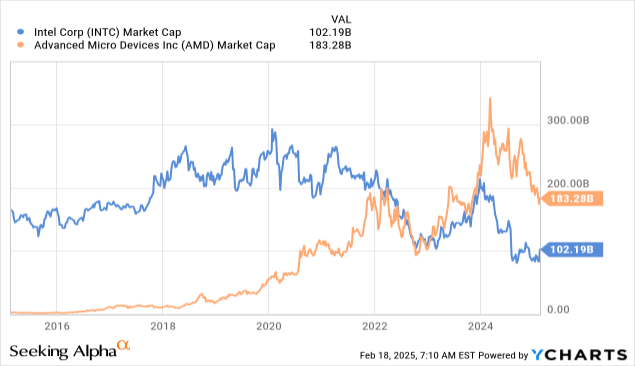

对于超微半导体公司(NASDAQ: AMD ) 来说,失去其创始人非常珍视的晶圆厂似乎是因祸得福。讽刺的是,该公司现在没有晶圆厂,由才华横溢的首席执行官苏姿丰领导。值得一提的是,苏姿丰拥有深厚的计算机科学和电子工程知识,包括三个麻省理工学院学位,她可能比其主要竞争对手英特尔 ( INTC )近几任首席执行官都更有才华、更有能力。AMD 在过去十年中创造的股东价值令人震惊,而英特尔的价值毁灭也令人震惊。

所有这些都表明,AMD 受益于其竞争对手的失误、一位有能力且富有远见的首席执行官,也受益于被迫放弃晶圆厂的决定。由于当时财务状况不稳定,不得不放弃芯片制造业务,这可能是 AMD 能遇到的最好的事情。随后,它被迫在台积电寻找制造合作伙伴。这反过来意味着它能够免费利用台积电的尖端制造能力并提供更先进的硅片,而无需支付所有必要的研发和资本支出。

因此,技术开发成本分摊到了台积电的多个客户身上,他们以优先使用尖端节点的形式分享回报。这意味着,对于同样的设计,AMD 获得了比英特尔更好的性能和能效。

不幸的是,对于 AMD 来说,这种长期的顺风可能即将结束。英特尔已开始使用台积电作为某些产品的代工厂,例如 Lunar Lake 处理器(也称为 Core Ultra 200V 系列),该系列完全由台积电制造。让 AMD 的情况更加复杂的是,据报道,博通正在考虑竞购英特尔的芯片设计业务,让其他人接管晶圆厂。作为博通的一部分,新的无晶圆厂英特尔将使该业务能够充分利用与台积电的合作,并消除 AMD 与台积电合作的制造竞争优势。

博通正在以其他方式破坏 AMD 的盛宴,包括帮助英伟达的客户设计自己的人工智能 (AI) 芯片。许多 AMD 投资者都希望 AMD GPU 能成为英伟达的可口可乐 ( KO ) 的百事可乐 ( PEP )。不幸的是,对于 AMD 投资者来说,情况越来越像星巴克,主要竞争对手是自制咖啡。

在最近接受彭博社采访时,苏姿丰大部分时间听起来都很自信。然而,当 Emily Chang 问她,她的许多客户现在都在设计自己的 AI 芯片,这是否对 AMD 构成重大威胁时,她却难以做出好的回答。博通一直在帮助许多客户设计自己的芯片。甚至OpenAI和字节跳动(BDNCE)这样的公司也在与博通接洽,寻求帮助设计他们自己的专有 AI 芯片。他们与博通合作的原因是博通拥有深厚的芯片设计知识和丰富的知识产权。博通拥有业内最广泛的知识产权组合之一,拥有约 21,000 项专利。

AMD 的护城河部分还在于其 x86 许可,当 IBM (IBM ) 表示需要至少两家 CPU 供应商时,AMD 能够从英特尔获得该许可。英特尔不情愿地将 x86 许可给了 AMD,但随着手机和平板电脑倾向于使用 Arm Holdings ( ARM ) 的架构,该架构现在变得不那么重要了,苹果 ( AAPL ) 甚至最近将其 Mac 改用基于 ARM 的架构。与 x86 不同,AMD 在使用 ARM 架构时与高通 ( QCOM ) 和联发科 ( OTCPK:MDTTF )等竞争对手相比没有任何重大竞争优势。

据报道,目前有 60 多款 OEM 笔记本电脑设计基于骁龙 X 系列在生产或开发中。微软通过开发适用于 ARM 设备的 Windows 版本来规避其对 x86 的依赖,而针对使用基于 ARM 的 CPU(如高通的骁龙 X)的 Windows 笔记本电脑的专业评论对 AMD 发出了严厉警告:

这是微软在价格、性能和电池寿命方面与 MacBook 展开的最激烈竞争,尽管高通的骁龙芯片并没有在我们的每一个基准测试中完全击败苹果的 M3 芯片(配备八核 CPU 和十核 GPU),但它们可能会让英特尔和 AMD 不得不争先恐后地追赶另一个竞争对手——这一次,是在自己的主场。

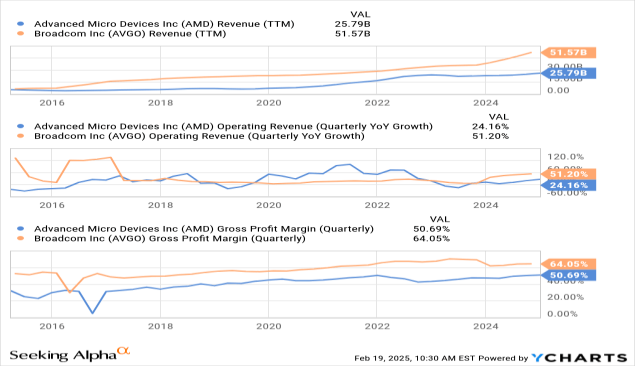

博通的策略似乎取得了成效,因为其收入有所增长,而 AMD 的收入似乎正在减速。AMD 在 2024 财年的收入为 258 亿美元,仅比上一年增长 14%,尽管第四季度的增长率有所提高,达到约 24%。与博通目前的增长率相比,这仍然要慢得多,而且博通的毛利率也更高。

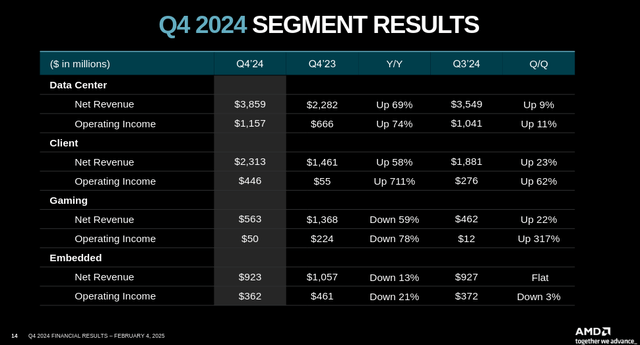

AMD 在 2024 财年实现了 1.0 美元的 GAAP 每股收益 (EPS),而非 GAAP 每股收益为 3.31 美元。我们提醒不要过分依赖非 GAAP 数据,因为差异的主要原因是 0.86 美元的股票薪酬(“SBC”),即使它是非现金的,这也是一笔非常实际的支出。纵观不同的业务部门,数据中心和客户端继续表现良好,同比和环比均显着增长。游戏业务显示出触底的迹象,因为它同比大幅下降,但环比增长。与此同时,嵌入式业务继续表现不佳,尽管下降速度似乎正在放缓。

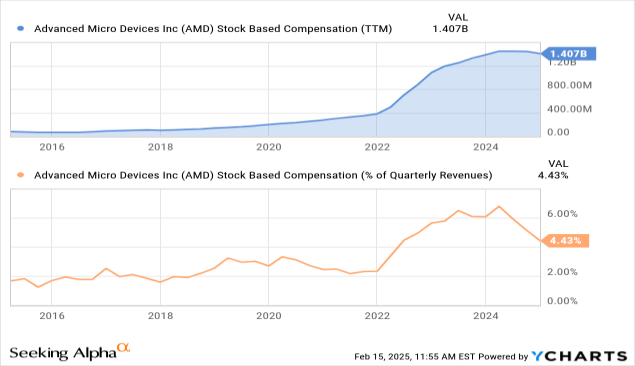

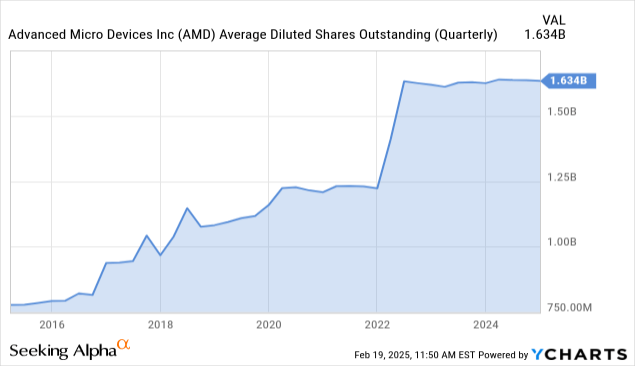

对于一家 GAAP 净利润率约为 6% 的公司,其股票薪酬费用约占季度收入的 4.4% 过高。自 2022 年以来,股票薪酬总额在过去 12 个月内从约 4 亿美元增长了两倍多,达到近 14 亿美元。

在过去十年中,平均摊薄后流通股数大约翻了一番。具有讽刺意味的是,许多公司以 SBC 为由将其加回,认为这是一项非现金支出,但随后却花费数十亿美元回购股票。AMD 就是这种情况,该公司于 2022 年 2 月宣布了80 亿美元的股票回购授权,但这几乎无法抵消股票薪酬的影响,如下图所示。

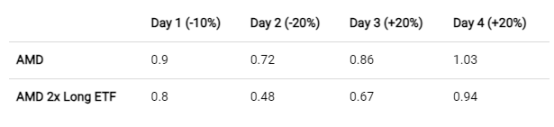

不过,我们仍然认为 AMD 是一家经营良好的科技公司,不会做空它,而且我们也能理解为什么有些投资者会继续投资。以 AMD 的每日收益为标的的杠杆 ETF 存在巨大风险,例如 GraniteShares 2x Long AMD Daily ETF (AMDL )。长期投资者应注意波动性拖累效应,这意味着即使标的股票带来正收益,资本也可能被摧毁。下面是一个假设的例子,说明 AMD 股票在几天的高波动后可能最终实现轻微的正收益,而杠杆 ETF 则会亏损。

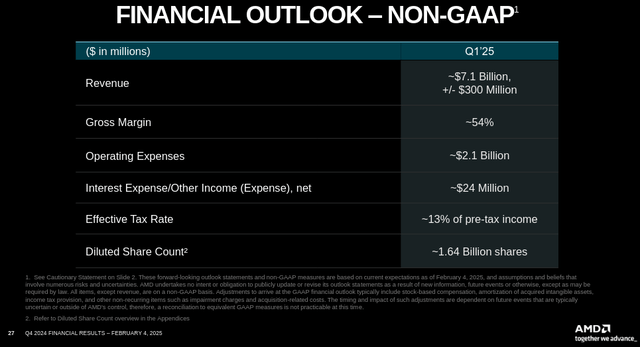

AMD 预计2025 财年第一季度的收入约为 71 亿美元,按中值计算,与 2024 财年第一季度相比,增长约 30%。虽然这是一个令人印象深刻的增长率,但它约为 英伟达近期增长率的三分之一,这意味着该公司正在失去市场份额。展望未来,随着许多现有客户开始转向其专有解决方案,增长可能会进一步放缓。

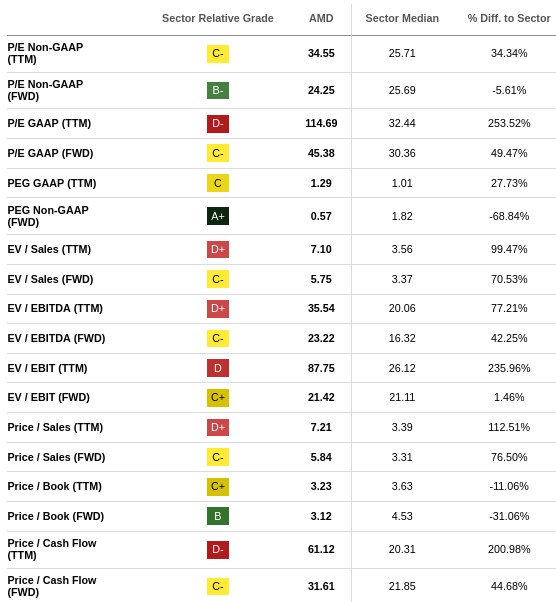

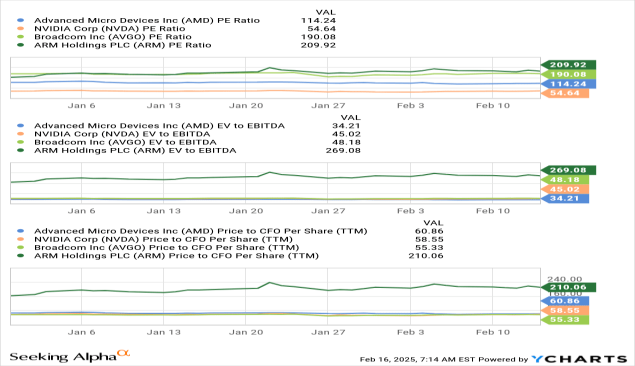

AMD 的估值很难证明其合理性,其 GAAP 市盈率达到三位数,EV/EBITDA 约为 34 倍,市值超过其收入的 7 倍。

与信息技术行业相比,使用 GAAP 版本时,AMD 在大多数估值指标上都显得昂贵。例如,预期市盈率比行业中位数高出近 50%。其他相关估值指标,如预期 EV/Sales 比率,比行业中位数高出约 70%。鉴于 2024 财年收入增长率仅为 14%,且 GAAP 净利润率仅为个位数,很难证明如此高的溢价是合理的。

投资者应该意识到,目前大多数涉及人工智能的公司估值都反映出未来长期的巨大增长,即使增长略有令人失望,股价也可能大幅下跌。与 ARM 等同行相比,AMD 的估值似乎比较合理。

目前,AMD 面临的最大风险是估值过高,即使股价已从之前的高点回落。该公司的收入仍在快速增长,但增速低于英伟达和博通等竞争对手。其游戏和嵌入式部门的表现也相对较差,而其客户端部门的 ARM 笔记本电脑的竞争可能会加剧。

从中长期来看,AMD 面临的最大风险是,其许多现有客户在博通和其他芯片专家的帮助下转向专有设备。如果博通收购英特尔的设计部门,AMD 也将面临巨大风险,因为博通可能会将生产转移到台积电,从而消除 AMD 的优势之一。

博通正在帮助 AMD 客户开发定制的 AI 芯片,这可能会影响该公司表现最好的业务部门。该公司的估值非常高,尤其是考虑到股票薪酬时。尽管该公司实现了强劲增长,并继续快速增长,但分析师看到多重风险。其中许多是博通和 AMD 客户希望转向其专有设计的结果,以及博通可能收购英特尔的芯片设计业务并将制造转移到台积电的风险。

【如需和我们交流可后台回复“进群”加社群】