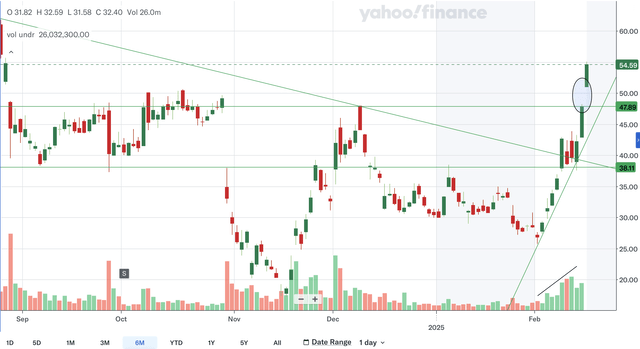

“ 超微电子股价突破了自 8 月份以来的下行趋势。”

来源 | Bay Area Ideas

作者丨华尔街大事件

自从去年 10 月以来, 超微电子 ( NASDAQ: SMCI )已上涨约 14%,但一路走来坎坷。技术面现在对超微电子极其看涨,几乎所有迹象都对它有利。

就基本面而言,最近的收益好坏参半,收入增长强劲,但每股收益结果令人担忧。对下一季度的指引也普遍疲软,预计收入增长将放缓,每股收益增长将降至负值。不过,首席执行官梁见后 (Charles Liang) 确实为他们的 2026 财年制定了一个雄心勃勃的目标,投资者认为这是该股的一个好兆头。

这也有助于表明人工智能的顺风依然强劲,并且从长远来看他们的增长故事是完好的。在估值方面,市销率整体反映了相对于增长的公允估值,与同行相比可能被低估。由于技术面非常强劲且增长前景总体完好,尽管当前基本面有些混杂,但超微电子仍然值得买入评级。

超微电子股价突破了自 8 月份以来的下行趋势。本月初,该股在该下行趋势线上遭遇了强劲阻力,但最终得以突破。在此过程中,该股形成了近期的大幅上涨趋势,虽然长期可持续性可能是一个问题,但它仍然表明超微电子目前处于强势地位。成交量也呈现近期上涨趋势的强劲趋势,证实了其有效性。

除了之前的下行趋势线和当前的上行趋势线外,还有两个重要的支撑位值得讨论。第一个支撑位在 48 左右。它代表当前交易日的上行缺口。该水平也是 12 月的关键阻力位,因此突破该区域将为未来提供强有力的支撑。另一个支撑区域在 38 左右,代表 9 月份的支撑位和 1 月初的阻力位。

在这个时间范围内,超微电子股票没有阻力,但如果你缩小范围,就会发现有阻力位,因为该股在过去一年中大幅下跌。不过,在这里关注的是相对较近的时间范围,因此该股可能会经历短期技术强势。

这张图表对超微电子来说是坚定的利好。该股突破了长期下跌趋势,目前处于陡峭的上涨趋势中,下方有多个强劲支撑位。在这个时间范围内,也没有阻力阻止该股进一步上涨。

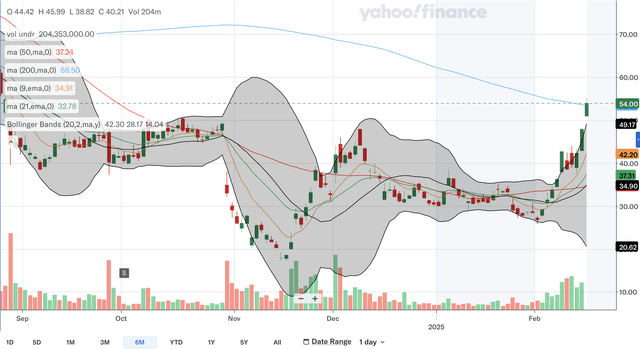

9 月份,50 日均线与 200 日均线形成看跌死亡交叉,此后 50 日均线一直低于该均线。这表明长期看跌情绪持续存在。然而,最近这些 SMA 之间的差距正在缩小,因此看跌势头似乎正在消退。此外,该股似乎正在突破 200 日均线,这是一个明显的强势信号。

本月初,9 日 EMA 与 21 日 EMA 出现看涨交叉,表明该股近期表现强劲。EMA 之间的差距继续迅速扩大,势头正在加速。由于股票交易价格远高于两个 EMA,预计这一差距将继续扩大。

本月初,该股突破中线,这是一个看涨信号,有助于确认下行趋势的结束和新上行趋势的加强。目前,该股已飙升至布林线的上轨上方,因此处于极度超买水平。因此,可能会出现一定程度的盘整或回调,从长远来看,这对股价有利。

这些移动平均线明显利好超微电子股票。SMA 显示长期看跌情绪正在消退,EMA 显示近期看涨势头正在加速,而布林带则提供了多个看涨确认信号。

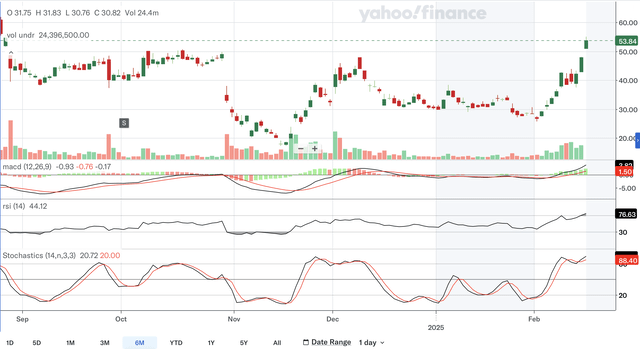

在 MACD 走势平缓了一个多月之后,本月早些时候 MACD 与信号线出现了明显的看涨交叉。两条线之间的差距也显著扩大,因此直方图变得越来越看涨。这再次反映了该股的短期看涨势头。此外,虽然该股尚未达到六个月高点,但 MACD 已经达到六个月高点,表明该股的长期强势正在增强。

RSI 在本月初开始飙升后,目前为 76.63。这表明多头现在牢牢控制了该股。RSI 还打破了 12 月初开始的下行趋势,这是该股疲软的另一个信号。与 MACD 一样,RSI 目前也处于六个月高位,表明截至目前该股的实力非常强劲。

随机指标最近出现了看跌交叉,但随后很快出现了看涨交叉,使该信号失效。上一次重大看涨交叉发生在 1 月底,当时 %K 在超卖 20 区域内穿过 %D。此后,这两条线均飙升至 50 水平以上并进入 80+ 区域,这是多头主导空头的另一个信号。

这个指标分析没什么可抱怨的。MACD 处于稳固的看涨状态,RSI 处于 70+ 区域,随机指标一直处于 80+ 区域,反映出持续的看涨势头。从长期来看,虽然股价尚未达到 6 个月高点,但 MACD 和 RSI 都处于 6 个月高点,表明市场情绪强劲,超微电子也表现出非凡的实力。

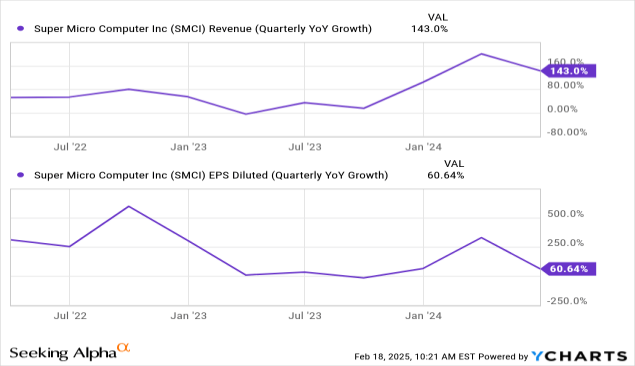

请注意,上图仅显示截至 2024 财年第三季度(即截至 2024 年 3 月 31 日的季度)的业绩,因为超微电子出于会计方面的考虑,一再推迟提交 10Q 和 10K 报告。上图将用于提供一些参考,说明初步季度业绩如何。推迟提交的申请将在 2 月 25 日纳斯达克截止日期前提交,以避免股票退市。

超微电子本月早些时候发布了2025 财年第二季度的初步业绩,总体而言好坏参半。他们预计收入将在 56 亿美元至 57 亿美元之间,中间值反映出同比增长 54%。对于 GAAP,每股收益,他们预计为 0.50 美元至 0.52 美元,与去年同期持平。最后,他们还预计调整后的每股收益在 0.58 美元至 0.60 美元之间,这意味着同比增长 5%。

如果你看上面的图表,你会发现第二季度的收入增长率将在过去几年的平均水平左右,甚至可能略低于平均水平,但从绝对值来看,增长率肯定仍然可观。对于 GAAP 每股收益,第二季度的零增长可能低于过去三年的平均水平。超微电子的表现也好坏参半,与普遍预期相比,收入超出 481 万美元,GAAP 每股收益低于 0.23 美元,调整后的每股收益低于 0.19 美元。总体而言,这些财务业绩好坏参半,因为总体收入增长依然强劲,但每股收益增长目前值得怀疑。

超微电子提供了 2025 财年全年指引和第三季度指引。他们预计第三季度的收入将在 50 亿美元至 60 亿美元之间。由于2024 财年第三季度的收入为 38.5 亿美元,该指引意味着同比收入增长在 29.9% 至 55.8% 之间。这个指引比预期要弱,因为中点代表着与第二季度的收入增长率相比大幅放缓。他们还预测,GAAP EPS 将在 0.36 美元至 0.53 美元之间,而 2024 财年第三季度的 GAAP EPS 为 0.656 美元(经拆分调整后),该指引意味着同比 GAAP EPS 将下降 19.2% 至 45.1%。这是一个疲软的指引,应该让投资者担心。最后,他们提供了调整后的每股收益指引,范围从 0.46 美元到 0.62 美元。在 2024 财年第三季度,他们的调整后每股收益为 0.665 美元(经拆分调整),因此同比调整后的每股收益下降将在 6.8% 至 30.8% 之间。同样,这些预测令人担忧,因为它们表明财务状况可能会恶化。总体而言,第三季度的指引相当疲软,预计收入增长将放缓,GAAP 和调整后的每股收益增长均跌至负值。

此外,雅虎财经报道称,首席执行官梁见后 (Charles Liang) 在财报电话会议上表示,超微电子有可能在 2026 财年实现 400 亿美元的收入,这是一个相当雄心勃勃的目标。彭博社的普遍预期是 2026 年的收入仅为 300 亿美元左右,因此这是一个重大的看涨惊喜。投资者似乎受到这一早期指引的鼓舞,因为这些目标可能是该股在盈利后飙升的原因。

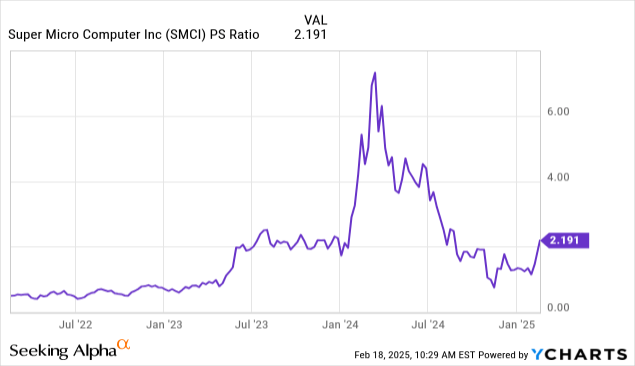

目前,超微电子的市销率为 2.191。相对于 2024 年的峰值水平,这是一个相当低的水平,但与 2023 年下半年的水平相比,总体而言仍然不是特别低。该倍数最近随着股价飙升,总体而言,它反映了股票的公允估值。如上所述,目前收入增长率为 54%,第三季度的指引显示,它将放缓至 42.9% 左右的中点增长。如果你看看上面的增长图表,这个指引代表着与过去三年相比略低于平均水平的增长。

目前,市销率似乎也略低于过去几年的平均水平,这让我相信它很好地反映了收入增长。此外,预计的增长略高于 2023 年 7 月的水平,因此市销率略高于当时的水平也是合理的。目前,信息技术板块的市销率中值为 3.35,因此超微电子的股价明显低于同行。考虑到其会计问题和潜在的退市担忧,这种折价并不令人意外,但其在 AI 服务器业务中的强势地位可能表明这种折价幅度太大,难以接受,或许反映出超微电子相对于该板块被低估。

在上面的分析中,技术面对超微电子非常看好,图表、移动平均线和指标都显示出该股走强的迹象。就基本面而言,最近的收益好坏参半,下一季度的指引较弱,但首席执行官梁见后 (Charles Liang) 对 2026 年的预测表明,该公司的未来可能仍然光明。在估值方面,市销率目前反映出相对于增长和整体同行而言,估值合理或略有低估。该公司的基本面目前不可否认地好坏参半,但总体而言,增长故事似乎完好无损,人工智能的顺风持续,2026 年前景光明。因此,尽管目前的基本面好坏参半,但鉴于技术面强劲且增长故事完好,分析师重申对超微电子股票的买入评级。

【如需和我们交流可后台回复“进群”加社群】