全球汽车市场历经2024年的跌宕起伏,海外汽车需求疲软,国内汽车玩家动荡分化之下,全球汽车产业出现了新变局。芯八哥梳理了最新Tier1财报,并展望2025年,汽车及上游零部件产业将有那些新的变化?又有哪些重要的市场信号值得我们关注?

作者:芯八哥

编辑:Kiwi

来自芯八哥第596篇原创文章。

本文共3275字,预估阅读时间约9分钟

2024年,全球汽车市场动荡持续,传统燃油厂商表现低迷,汽车芯片风向标Infineon、NXP和ST均逊于预期,头部Tier1以及产业链各个环节供应商持续承压。

芯八哥根据已公布最新财报或预测的汽车Tier1发现,受汽车需求低迷及库存去化影响,2024年汽车Tier1业绩不容乐观,已公布全年营收的龙头博世、现代摩比斯、李尔、安波福、LG新能源等营收均下滑明显。显示出当前全球汽车零部件市场挑战和压力正逐步加大,并未有缓解迹象。

其中,全球汽车Tier1龙头博世表示, 2024年所有重点业务涉及市场均表现不佳。日系龙头电装2024年营收预期上调700亿日元至70900亿日元(约464.8亿美元),主要受益于北美市场增长、汇率利好和成本削减,但其2024前三季度其在中国为代表的亚洲地区营收和订单持续下降,欧洲和日本也面临中国品牌激烈竞争。韩系龙头现代摩比斯电动化业务(电池、电控、电驱)营收同比暴跌至6.7万亿韩元,跌幅高达45%,导致其销售额近五年首次出现下滑3.4%。北美龙头麦格纳预计2024年营收预期下调至422亿~432亿美元,主要受车企库存调整影响。

值得留意的是,中国汽车Tier1龙头宁德时代虽受上游原材料价格下降影响,但2024年利润保持增长。德赛西威、拓普、华阳等中国市场代表厂商增长较为乐观,基于中国市场新项目订单规模继续保持增长。

注:利率按照当期调整,仅供参考

资料来源:各公司财报及预测、芯八哥整理

从营收和净利润增速观测的数据看(由于全年数据较少,主要以2024前三季度数据对比为主),海外巨头降幅加大,中国市场本土厂商表现优异。营收方面,华阳集团、拓普集团、星宇股份、德赛西威及科博达等增长较快,受中国智能化订单影响利好明显。净利润方面,纬湃科技、住友电工、亚太股份及德赛西威等回升显著,头部厂商降本优化初见成效,其中纬湃等利润回升主要受电气化业务订单影响。

值得关注的是,以德赛西威、拓普、华阳、星宇股份、威迈斯、科博达及亚太股份等立足中国市场厂商均实现营利双增,汽车电子业务增长强劲;海外传统汽车Tier1“全军覆没”,包括上半年实现营收和利润双增的电装、博格华纳及奥托立夫等,主要受欧美汽车市场尤其电车增长不及预期影响。

资料来源:Wind、各公司财报及预测、芯八哥整理

资料来源:Wind、各公司财报及预测、芯八哥整理

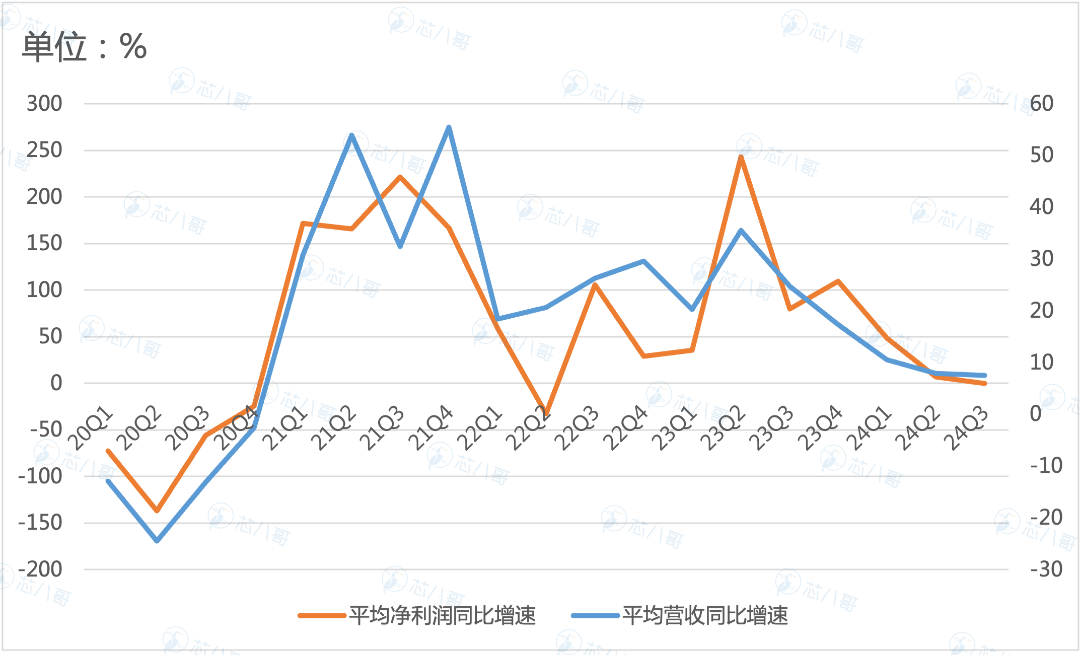

从行业平均营收和净利润走势观察看,自2021下半年汽车Tier1行业达到营收和利润高点后,受终端汽车库存去化及海外需求低迷影响,行业营收和利润持续下跌至今,预计到2025年上半年增长仍持续低迷。

2020Q1以来汽车全球Tier1平均营收和净利润走势

资料来源:各公司财报及预测、芯八哥整理

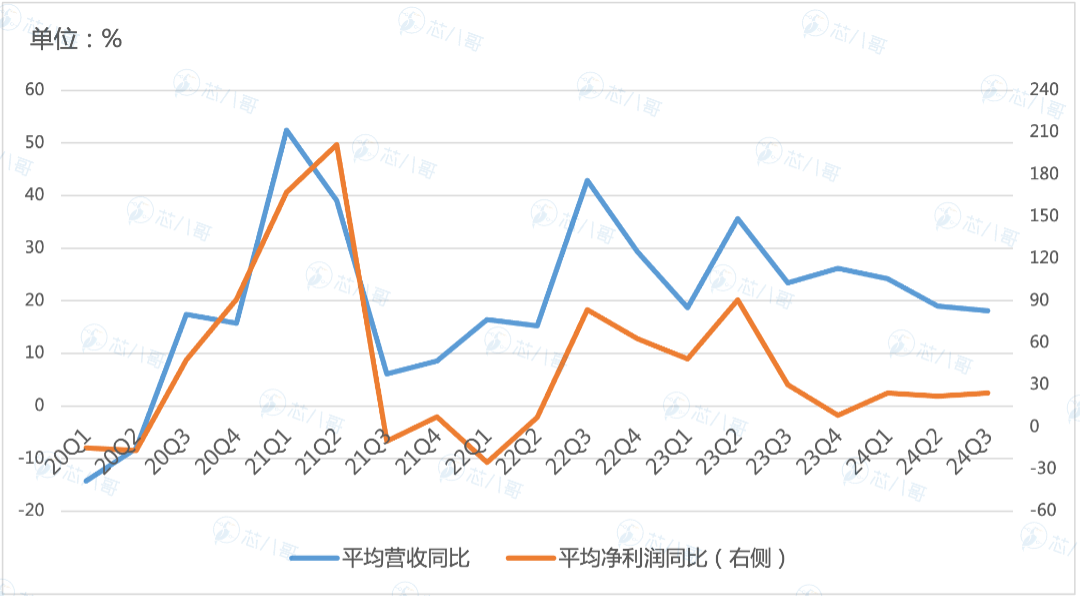

与全球Tier1形成鲜明对比的是,2020年底以来,受益于国内汽车市场快速增长,国产替代提升,中国市场本土厂商营收和利润表现优异。今年以来营收和利润受整体市场行情营收相对下降,但仍维持中高速增长。

2020Q1以来中国汽车Tier1平均营收及利润增速走势

资料来源:各公司财报及预测、芯八哥整理

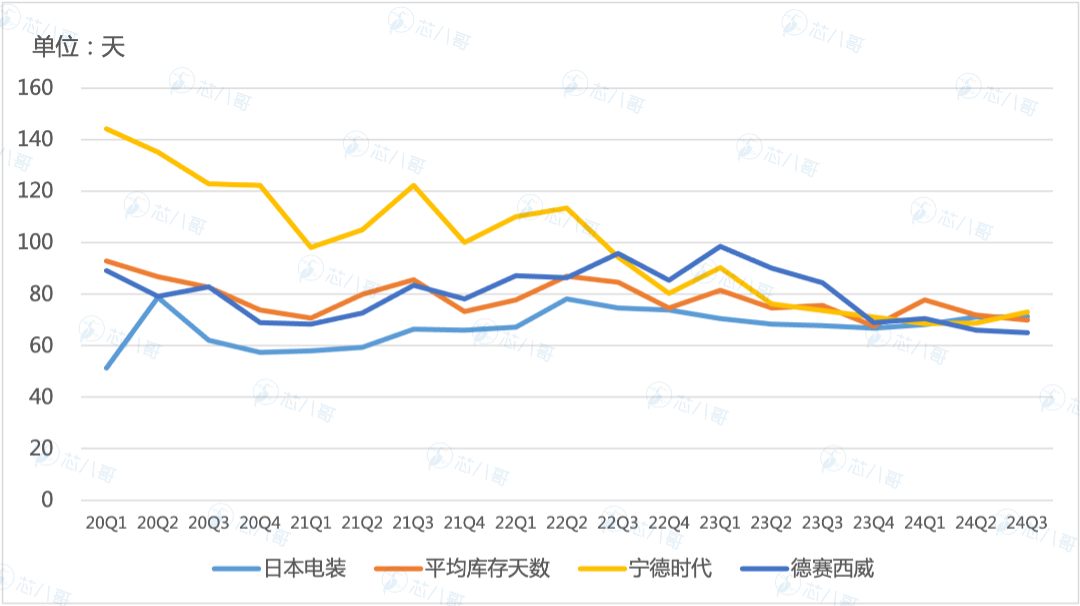

库存方面看,Tier1厂商库存较低且持续下降,行业库存管理较好。

2020Q1以来汽车Tier1平均库存走势

资料来源:各公司财报及预测、芯八哥整理

1、发展展望:2025年增长预期不容乐观

展望2025年,全球汽车Tier1厂商整体订单和营收增长预期未见改观,市场或比预期恶化。博世预计,2025年的市场环境仍将极具挑战性。首席财务官Forschner博士表示:“2025年全球经济预计仅有小幅增长,到2026年才会开始回暖。”

资料来源:各公司财报及预测、芯八哥整理

从德国分析机构公布数据看,作为全球最主要的汽车零部件生产大国,2024年上半年德国有20家年营收超过1000万欧元的汽车供应商申请破产,数量同比激增超过60%。包括此前为宝马、奔驰和大众等知名汽车品牌提供车内座椅的知名供应商Recaro Automotive也因此不抵债在7月申请破产。

博世集团首席执行官Stefan Hartung对外曾表示,“2024年将比预期的更加困难,2025年可能也是如此,我们将无法避免裁员。”

在此背景下,裁员降薪已成为营收恶化的必然选择之一。根据芯八哥此前梳理,2023年以来,面对传统汽车零部件需求缩减、电气化转型的高昂投入和资本支出,毫不客气祭出裁员“大刀”。具体裁员原因看,主要关键词有:业绩亏损、电气化转型、提升效率等。

资料来源:芯八哥整理

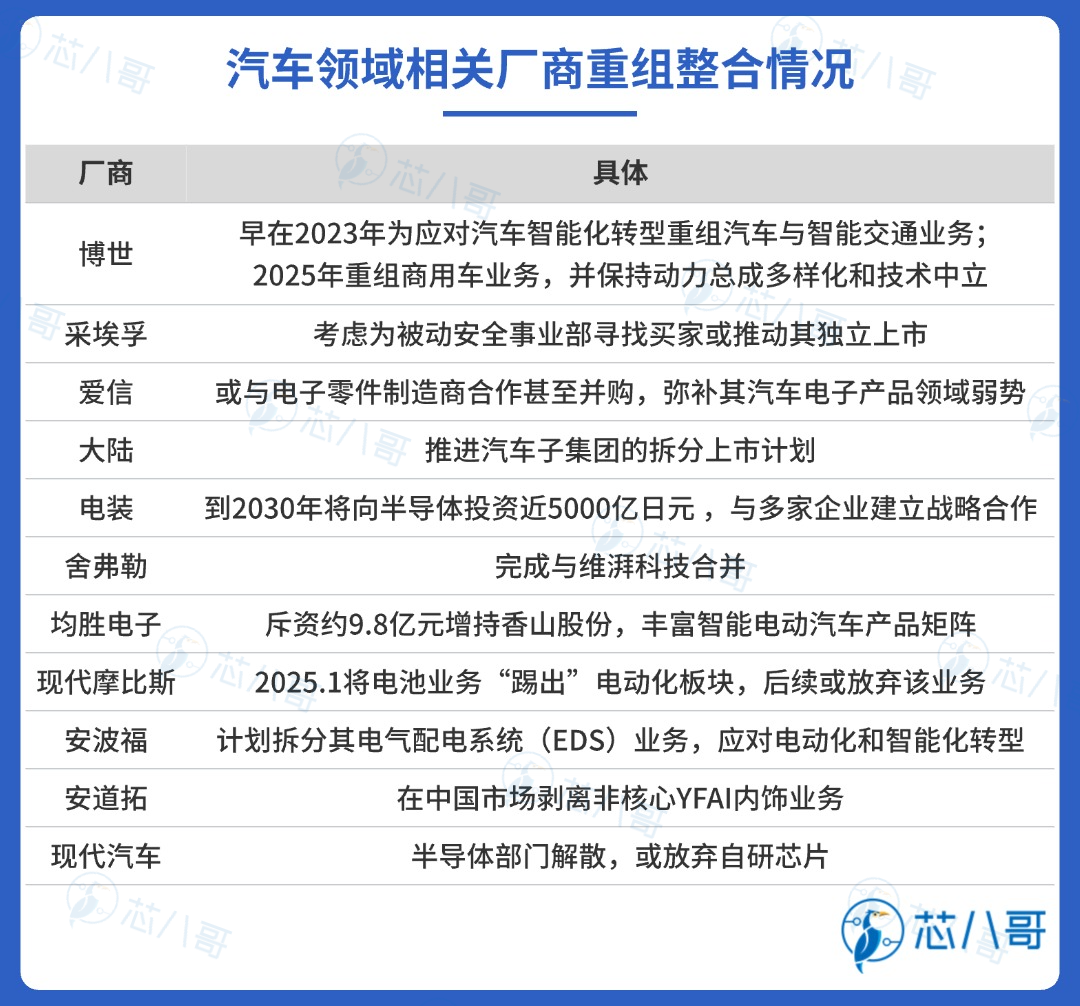

2、厂商动作:头部重组整合加速

在燃油车时代,博世凭借汽车动力总成、底盘等核心技术,奠定行业龙头之基;爱信、采埃孚在变速箱领域“遥遥领先”;电装凭借丰田在全球汽车市场扩张受益明显,在汽车产业链中拥有强大的话语权。

当前,在“软件定义汽车”加速普及下,传统Tier 1的优势正在被削弱,英伟达、高通及华为等Tier1新势力加速崛起。其不仅面临国产替代的威胁,也要应对车企加强自研的趋势。从各汽车零部件厂商财报最新动作看,拆分、重组及整合成为厂商应对当前困境和布局未来的优先选择之一。

资料来源:各公司财报、芯八哥整理

总的来看,面对全球汽车市场的持续低迷,国外电动化转型的不确定性,头部零部件供应商不得不对自身业务进行深度整合和调整,主动迎接下一阶段的挑战。

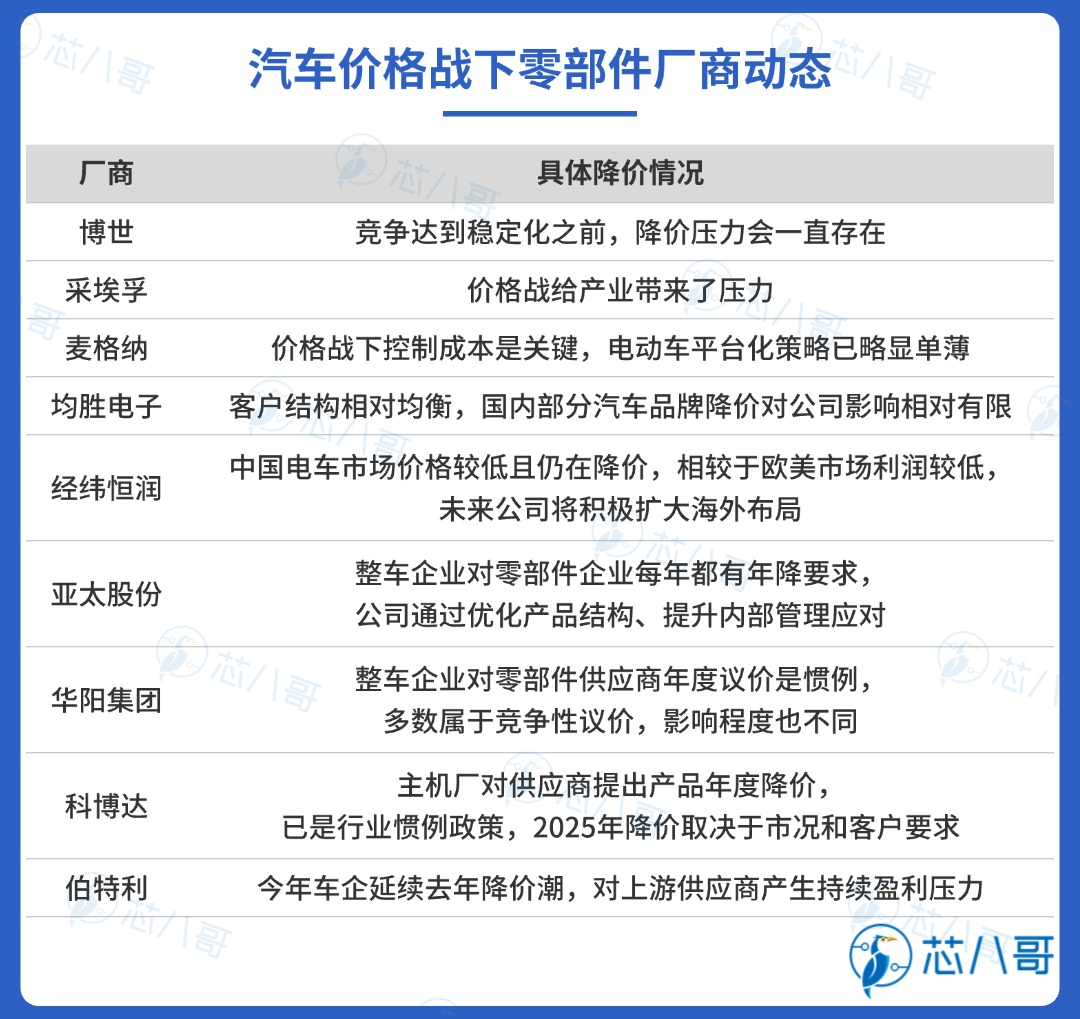

3、价格关注:价格战下供应链压力持续

年底,比亚迪降价函引发业内对于供应链发展的热议。从国内汽车Tier1公开信息看,在终端汽车市场价格战和内卷下,头部供应商持续面临压力,部分话语权微弱的小供应商甚至处于亏损边缘,对供应链影响明显。

资料来源:各公司财报、芯八哥整理

展望2025年,欧美电动汽车市场需求低迷,车企之间的价格战持续,汽车行业加速内卷,降本增效下汽车零配件行业压力持续,行业加速洗牌过程不可避免。

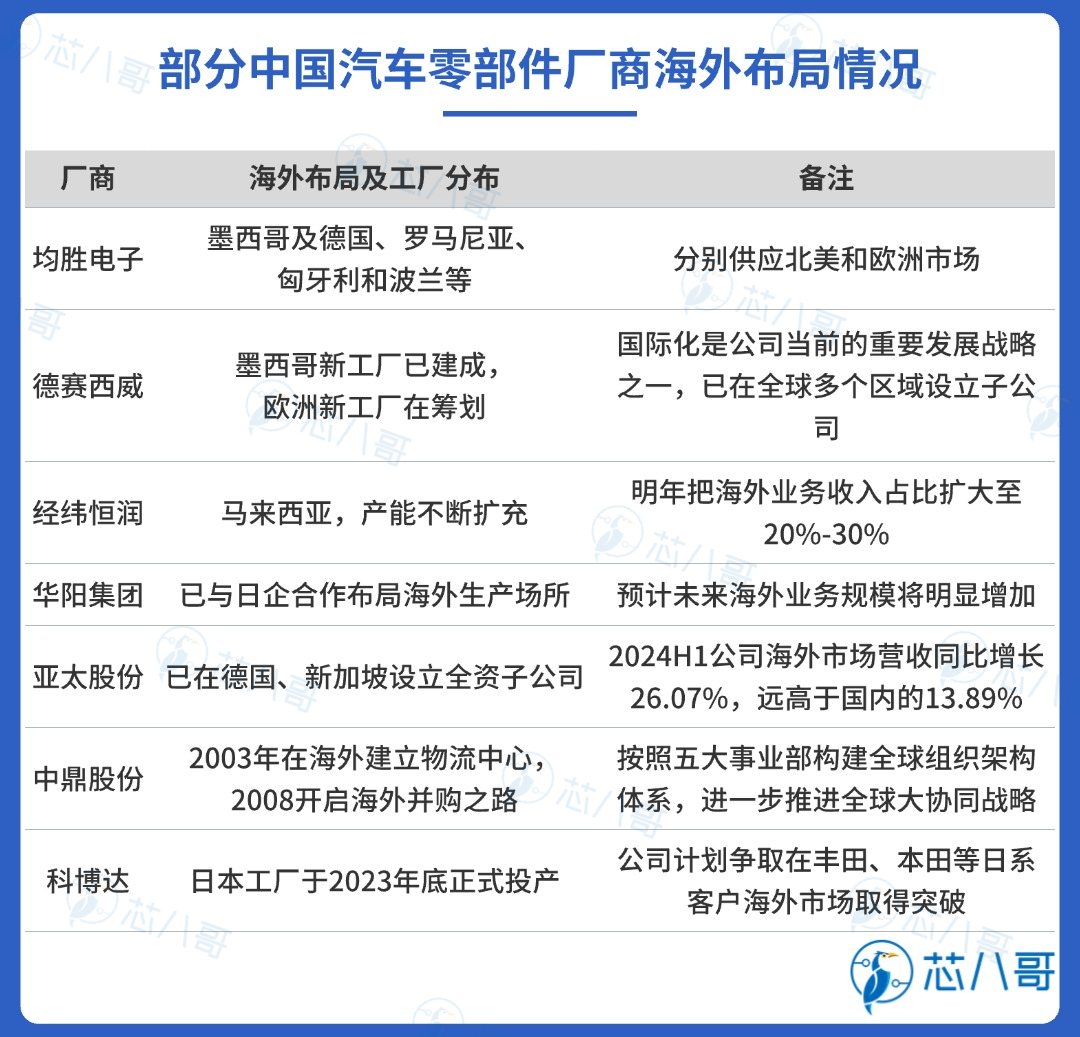

4、市场布局:领先中企加速海外布局

当前,随着国内汽车市场进入结构性竞争阶段,叠加国内新能源汽车快速增长,出口不断提速,“出海”有望为国内汽车Tier1上厂商带来新的发展契机。

以海外布局较早的均胜电子、德赛西威及中鼎股份等全球化战略已见成效,经纬恒润、华阳、亚太股份和科博达等厂商也在积极加快海外市场布局,扩大海外业务的占比。

资料来源:各公司财报、芯八哥整理

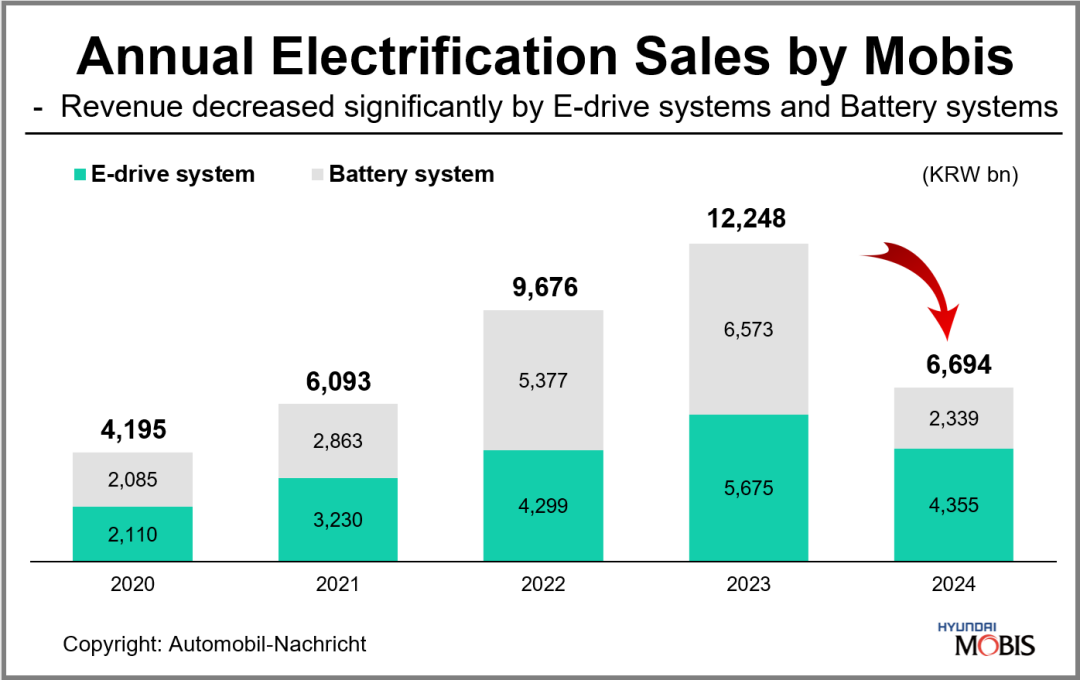

5、品类趋势:中国动力电池厂商份额上升

2024年,受欧美电动车业务放缓的不利影响,欧洲最大汽车动力电池制造商Northvolt宣布破产重组。同时,曾在电池领域重金押宝的全球汽车Tier1龙头之一的现代摩比斯也深受其害。

2024年现代摩比斯财报显示,电动化业务(电池、电控、电驱)销售收入从2023年的12万亿韩元暴跌至2024年的6.7万亿韩元,跌幅高达45%。其中,动力电池业务销售额狂跌64%,从6.5万亿韩元至2.3万亿韩元,这是其亏损的主要细分品类。受此影响,2025年1月在全球拥有约10座电池现代摩比斯将电池业务“踢出”电动化板块,未来或放弃电池业务。

现代摩比斯电动化业务营收情况

理资料来源:现代摩比斯

与此同时,2024年韩系电池三巨头LG新能源、SK On和三星SDI市占率均有下滑。以宁德时代和比亚迪为代表的中国厂商份额超55%,Top10厂商中中国厂商份额超67%,不断挤压韩系和日系电池厂的生存空间。展望2025年,在随着国产新能源汽车快速扩张,中国动力电池厂商市占率有望逐步提升,中国引领全球动力电池产业“势不可挡”。

资料来源:SNE、芯八哥整理

2024年,全球汽车Tier1受汽车增长低迷影响,营收和利润持续低迷,厂商业绩进一步“恶化”。展望2025年,整体增长预期不容乐观,汽车价格战下供应链压力持续,厂商重组整合加速。值得关注的是,中国作为引领全球新能源汽车产业增长的主战场,也逐渐成为市场布局和竞争重点。同时,在市场内卷下,中国Tier1逐步走出国门,加速海外生产布局。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q4

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年12月

电子元器件销售行情分析与预判 | 2024年11月

电子元器件销售行情分析与预判 | 2024年10月