智能驾驶芯片行业:千亿市场空间大赛道,国产芯片厂商崭露头角。技术进 步+成本下降+消费者接受度高,智能驾驶行业渗透率加速提升,在 ADAS 功 能进一步普及的推动下,全球 ADAS SoC 市场预计从 2023 年的 275 亿元增至 2028 年的 925 亿元,CAGR 为 27.5%。自动驾驶 SoC 供应商方面,中国的主要 自动驾驶 SoC 市场参与者包括地平线、黑芝麻智能等;其他国家的主要自动 驾驶 SoC 市场参与者包括英伟达、Mobileye、高通、Texas Instruments(TI) 及瑞萨。目前英伟达、高通、地平线、华为、黑芝麻等均推出了适配 L3 级 及以上高阶智能驾驶的芯片方案。

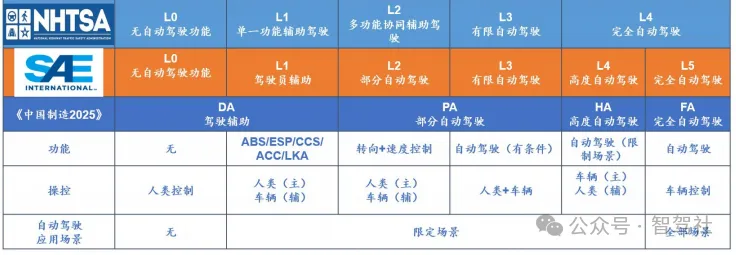

智能驾驶芯片行业:千亿市场空间大赛道,国 产芯片厂商崭露头角行业趋势:技术进步+成本下降+消费者接受度高 ,智能驾驶行业渗透率加速提升车辆自动驾驶级别主要参照 0-5 级分类。目前全球公认的汽车自动驾驶技术分级 标准主要有两个,分别是由美国高速公路安全管理局(NHTSA)和国际自动机工程 师学会(SAE)提出。中国于 2020 年参考 SAE 的 0-5 级的分级框架发布了中国版 《汽车驾驶自动化分级》,并结合中国当前实际情况进行了部分调整,大体上也 将自动驾驶分为0-5 级。

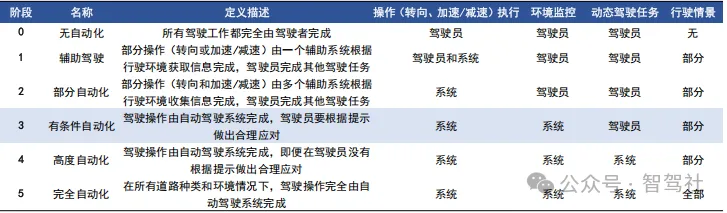

图1:智能汽车渐进式发展

表1:SAE 无人驾驶自动化程度划分

驾驶自动化主要分为两类:高级辅助驾驶(ADAS)及高阶自动驾驶(AD)。

1)ADAS(高级辅助驾驶),指协助驾驶员完成各种驾驶任务的技术及功能,例如 车道偏离警示、车道居中、 自适应巡航控制、 自动紧急制动等。高级辅助驾驶旨 在为驾驶员提供辅助并提高安全性,而驾驶员则需要时刻保持专注。ADAS 功能可 提高驾驶的便利性和安全性。ADAS 所需的技术水平低于 AD,且 ADAS 通常需要由 摄像头及╱或雷达组成的更简单的传感器组。ADAS 解决方案的处理能力和软件要 求也相对较低。根据灼识咨询的资料,高级辅助驾驶通常提供 L2 级及以下的功能;

2)AD(高阶自动驾驶) ,指与高级辅助驾驶相比自动化程度更高的技术及功能, 其最终目标是实现全自动驾驶,即车辆可以在没有人工干预的情况下运行。近年 来,NOA 功能应运而生,实现了有条件的自动驾驶,包括建议及执行车道变更、 在高架及高速场景下的导航辅助驾驶,尤其是在上下匝道口的场景。随著高阶自 动驾驶技术持续从有条件自动驾驶发展至高阶自动驾驶和完全自动驾驶,预计智 能汽车将能够处理更複杂的城市驾驶场景,并在多样及具有挑战性的路况中行驶。AD 可以实现 ADAS 的所有功能,同时提供更丰富的驾驶功能组合。它能以类似于 经验丰富的人类驾驶员的方式控制车辆,提供更完整、流畅和舒适的驾驶体验。在合适的驾驶条件下,AD 的运行只需要极少的人工干预。与 ADAS 相比,AD 的技 术要求更高,通常需要更先进的传感器组、处理能力、软件和算法。在目前阶段, AD 可实现有条件自动驾驶级别的功能和驾驶体验,如高速公路和城市场景中的 NOA。AD 的目标是实现全自动驾驶,在这种情况下,可以不安装操纵杆和方向盘, 车辆可以像经验丰富的人类驾驶员一样在任何条件下行驶到任何地方。根据灼识 咨询的资料,高阶自动驾驶通常提供 L2+级及更高级别的功能。

图2:高级辅助驾驶和高阶自动驾驶

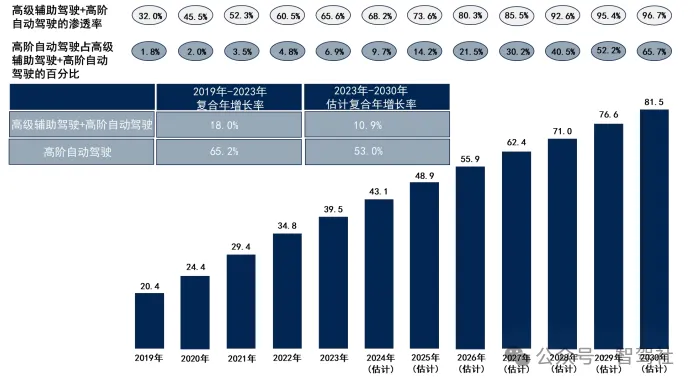

渗透率角度,全球和国内智能汽车渗透率加速提升。1)全球方面,全球各地公 路上行驶的智能汽车数目迅速增长。参考地平线招股说明书数据,2023 年,在全 球共售出的 60.3 百万辆新乘用车中,约 39.5 百万辆是具备驾驶自动化功能的智 能汽车,渗透率达 65.6%。预计到2026 年及 2030 年,智能汽车销量将分别进一 步增加至 55.9 百万辆及 81.5 百万辆,渗透率分别达 80.3%及 96.7%。此外,高阶 自动驾驶解决方案预计将逐渐成为主流,根据灼识咨询的资料,到 2030 年,高阶 自动驾驶解决方案在驾驶自动化解决方案中所占的份额将超过60%。

图3:全球智能汽车销量(2019 年(实际)-2030 年(估计))(百万辆)

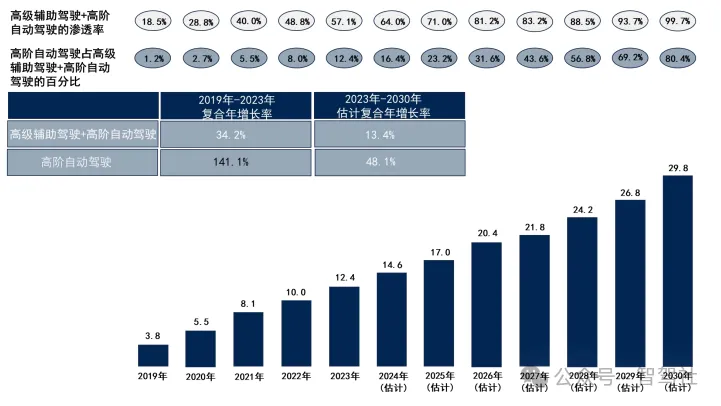

2)国内方面,参考地平线招股说明书数据,中国是全球最大的乘用车新车市场, 2023 年的新增乘用车销量为 21.7 百万辆,其中智能汽车为 12.4 百万辆,渗透率 达 57.1%。根据灼识咨询的资料,预计到 2026 年及 2030 年,中国智能汽车销量 将分别达到 20.4 百万辆及 29.8 百万辆,渗透率分别达 81.2%及 99.7%。中国 OEM, 尤其是中国新能源汽车 OEM,在采用高阶自动驾驶解决方案这一趋势中走在前列。预计到2027 年,中国乘用车部署的驾驶自动化解决方案中将有接近一半是高阶自 动驾驶解决方案,而到2030 年,此比例将进一步提高到80%以上,远快于高阶自 动驾驶解决方案在全球市场的渗透速度。中国OEM 通常每三至四年更新其车型, 并每五至六年推出新一代车型。

图4:中国智能汽车销量(2019 年(实际)-2030 年(估计))(百万辆)

驱动智能汽车渗透率持续提升的主要因素为:

1)消费者对可增强驾驶安全性及效率的自动化功能的接受程度及偏好:根据灼 识咨询的资料,一家全球一级供应商在 2022 年进行的全球调查显示,其 89%的中 国受访者、75%的日本受访者、57%的美国受访者及 50%的德国受访者认为驾驶自 动化是乘用车的发展方向。在中国,一线城市的通勤者平均每天通勤时间超过 80 分钟。配备自动驾驶功能的智能汽车可为长距离通勤的驾驶员及乘客节省出行时 间并提高生产力。

2)更高的驾驶安全标准:根据灼识咨询的资料,过去十年不同国家进行的研究显 示,90%以上的交通事故由人为失误造成。为减少人为失误及挽救生命,政府及 OEM 一直不断推动采用新技术,以达到更高的安全标准。例如,智能防撞功能已 被列入 C-NCAP 及 E-NCAP 的评级标准。智能汽车采用更先进的驾驶自动化技术, 有望进一步提高驾驶安全水平。

3)强劲的技术发展,以高性价比实现更先进的自动化功能:驾驶自动化技术已取 得重大进步,根本驱动力是处理能力及效率的发展支撑著其他相关技术的进步, 例如资料传输及储存、算法以及各种更复杂的应用软件。随著技术不断迭代及日 益先进,智能汽车能够提供提高消费者安全性、舒适性及便利性的功能,从而进 一步加快智能汽车的普及。另一方面,随著技术持续发展及产品商业化,高级辅 助驾驶和高阶自动驾驶解决方案变得更具性价比。

4)传感器成本持续下降。得益于技术进步及规模效应,摄像头及激光雷达等传感 器的成本正在下降,令自动驾驶功能更为经济实惠。这一趋势预计将持续下去, 从而将进一步提高 ADAS 汽车的可负担性及受欢迎程度,以及未来 ADS 汽车的商业 化。

5)持续投资及利好政策:智能汽车数量不断增长及对研发的持续投入有利于驾驶 自动化解决方案的技术开发及商业化。各国政府对测试及部署智能汽车及相关设 施的利好政策,也在进一步推动市场加速增长。

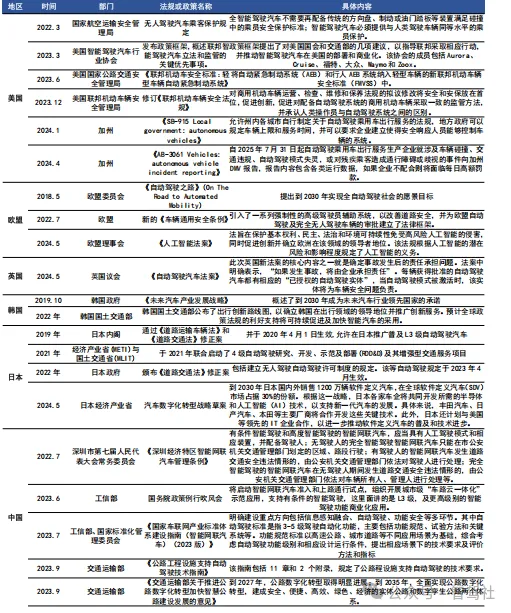

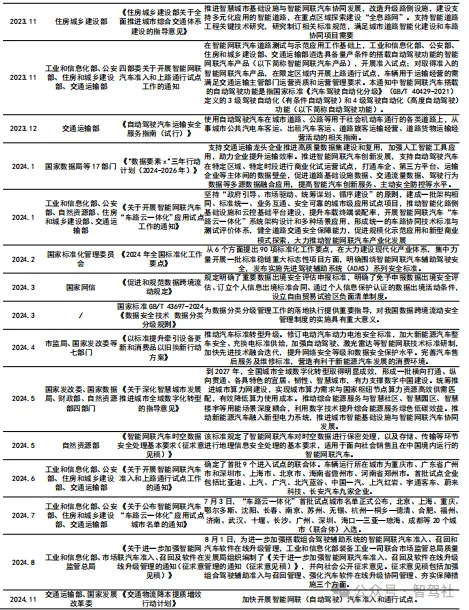

表3:全球分国家智能驾驶相关政策

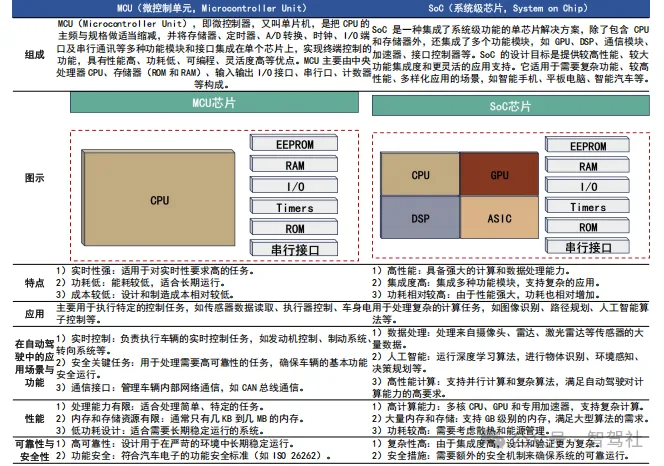

智能驾驶 SoC 芯片市场:市场规模超千亿 ,国产芯片厂商崭露头 角汽车芯片是现代汽车处理数据及控制车辆的重要组成部分,支持在自动驾驶系统、 驾驶舱、底盘、动力总成及车身等方面的广泛应用。汽车芯片可以分为计算芯片、 存储芯片、传感器芯片、通信芯片及功率芯片。计算芯片(对各种传感器收集的 讯号进行处理并将驱动讯号发送至相应控制模块的芯片)是目前汽车行业的焦点。MCU 及 SoC 是两种典型的计算芯片。MCU 是指一种只包含单个 CPU(中央处理器) 作为处理器的传统电路设计。SoC 指片上系统,即一种集成电路设计,将特定应 用或功能所需的所有必要组件及子系统集成到单个微芯片,包括将 CPU、GPU(图 形处理器) 、ASIC(专用集成电路)及其他组件集成到单个芯片,而并非像传统的电子设计般将单独组件安装在一个主板上。

随着汽车行业向电动化及智能化推进,传统 MCU 面临无法有效应对的挑战,如复 杂的电子电气架构及海量数据处理。SoC 凭借计算能力提升、数据传输效率提高、 芯片使用量减少、软件升级更灵活等多项优势,已成为汽车芯片设计及应用的主 流趋势。

表4:MCU 和 SoC 的区别

自动驾驶 SoC 是一种专为自动驾驶功能而设计的 SoC,通常集成到一个摄像头模 块或一个自动驾驶域控制器中,作为自动驾驶汽车的中枢大脑。自动驾驶功能一 般涉及感知、决策及执行三个层面。自动驾驶 SoC 用于决策层,负责将来自感知层传感器的数据处理及融合,代替人类驾驶员作出驾驶决策。

自动驾驶 SoC 市场规模

市场规模方面,此处定义实现 L1 级至 L2 级(包括 L2+) 自动化的系统通常为高 级驾驶辅助系统(ADAS),而支持 L3 级至 L5 级自动驾驶的系统为自动驾驶系统 (ADS)。目前,自动驾驶技术正向 L2+级功能发展,其中包括 NOA(自动驾驶导航) 等功能,让车辆可在高速公路或市区由始至终自动沿驾驶员设定的导航路线驾驶, 提供类似 L3 级自动驾驶的体验。

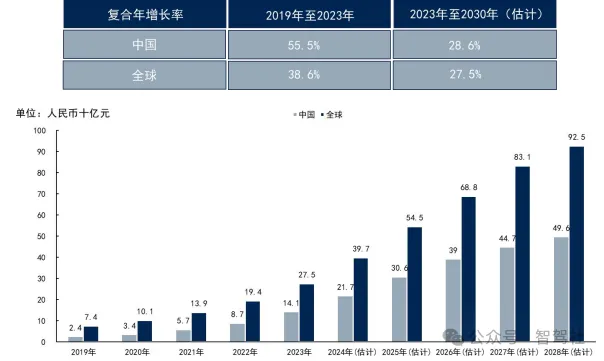

1)ADAS 市场规模:在 ADAS 汽车销售市场不断增长的推动下,ADAS SoC 市场快 速扩展,远期全球市场空间近千亿。参考黑芝麻智能招股说明书,根据弗若斯特 沙利文的资料,2023 年,全球及中国 ADAS SoC 市场分别达人民币 275 亿元及人 民币 141 亿元。在 ADAS 功能进一步普及的推动下,全球 ADAS SoC 市场预计到 2028 年将达人民币925 亿元,2023 年至 2028 年的复合年增长率为 27.5%。根据弗若斯 特沙利文的资料,中国ADAS 汽车销售市场正处于快速增长阶段,ADAS SoC 的市 场规模预计到2028 年将达人民币496 亿元,2023 年至 2028 年的复合年增长率为 28.6%。

图5:全球及中国 ADAS 应用的自动驾驶 SoC 市场规模

2)ADS 市场规模:ADS SoC 具备更高价值量,远期全球空间近 500 亿。ADS 汽车 目前仍处于测试阶段,并在世界各地进行试点项目。凭借更先进的自动驾驶能力 及复杂的功能,ADS 应用的SoC 通常比 ADAS 应用的SoC 更有价值。根据弗若斯特 沙利文的资料,在技术进步及良好的商业化进展的双重作用下,预计到2026 年全 球 ADS SoC 市场将达人民币 81 亿元,到 2030 年将达人民币454 亿元。按 ADS 汽 车销量计,中国有望成为最大的市场,预计到 2026 年及 2030 年中国 ADS SoC 市 场将分别达人民币 39 亿元及人民币257 亿元。

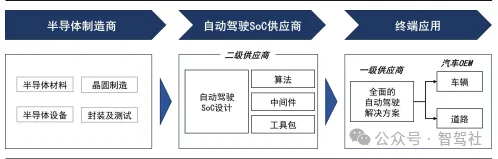

自动驾驶 SoC 产业链

产业链方面,自动驾驶 SoC 及解决方案行业产业链主要包括半导体制造商、自动 驾驶 SoC 及解决方案供应商及终端应用。

1)上游:自动驾驶 SoC 制造涉及半导体材料及设备、晶圆制造以及封装及测试。先进的半导体制造技术有利于提高芯片性能。

2)中游:基于 SoC 的解决方案供应商开发自动驾驶 SoC,属自动驾驶解决方案的 核心组件。一套完整的基于SoC 的解决方案包括 SoC 硬件以及全面的技术支持及 服务,如芯片、基础软件、中间件、算法及工具包,使车辆具备自动驾驶功能。

3)下游:自动驾驶解决方案供应商在自动汽车及智能道路部署自动驾驶基于SoC 的解决方案。

图6:自动驾驶 SoC 产业链

自动驾驶 SoC 行业的进入壁垒在于技术、研发周期及投入、客户等多方面。1)技术。自动驾驶SoC 的开发是一个充满挑战的跨学科工程项目,具有强大研发能力的公司在该领域更具竞争力,所需的主要技术能力包括半导体及汽车工程专业知识,经验丰富的研发团队及自主开发的 IP 核;2)研发周期及投入。自动驾驶SoC 的开发需要专业技能、持续改进及大量的财务投资。因此, 自动驾驶SoC 的成功开发需要在很长一段时间内进行大量的资本投入;3)客户。自动驾驶 SoC须高度可靠及稳定,只能通过与汽车 OEM 的技术合作及一系列长期的产品验证来实现。因此, 自动驾驶 SoC 供应商与汽车 OEM 建立密切的合作关系至关重要。

自动驾驶 SoC 市场的竞争格局

自动驾驶 SoC 供应商主要分为三类,即特定自动驾驶 SoC 供应商、通用芯片供应商及汽车 OEM 自研商。

1)特定自动驾驶 SoC 供应商专注于自动驾驶的研究,并拥有全面的软硬件开发能力,可为不同的汽车 OEM 提供量身定制的自动驾驶基于SoC 的解决方案,该类供应商主要为汽车行业内多元化的客户服务,其优势在高度专门化及经济规模。具体的自动驾驶 SoC 提供商根据其产品战略及定位可分为两大类:第一类包括最初开发算力相对较低的自动驾驶SoC,以满足较低级自动驾驶功能(L0-L2)的需要,在取得若干程度的商业成功后,这些公司便会进而开发高算力自动驾驶 SoC;第二类包括从一开始便专注于先进自动驾驶功能(L2/L2+以上)者,其专门开发高算力 SoC,由于高算力SoC 技术壁垒高,开发周期长及资金要求高,这类公司通常会于早期阶段提供其他类型的产品及服务,以维持稳定的收入来源,从而实现于开发高算力SoC 方面的持续投资。

2)通用芯片供应商开发及交付较特定自动驾驶 SoC 供应商范围更广的芯片,提供的产品包括各式各样的汽车芯片或不同应用的其他芯片,如机器人、电脑、数据 中心、手提电话及製造,因此,该类供应商不仅专注于自动驾驶,而且拥有横跨 多个行业的广大客户群。一般芯片供应商通常是历史悠久及大规模公司。其中一 些公司专注于消费电子及服务器领域使用的消费及工业级芯片,透过修改及增强 非车规级芯片来涉足汽车行业,以创建早期自动驾驶SoC。随后,这些公司持续 投资于开发专用车规级SoC。

3)部分汽车 OEM 开发自有自动驾驶SoC,此方法使 OEM 可完全根据其特定需要定 制 SoC。然而,由于高度定制及与其他 OEM 的竞争形态,该类自有开发 SoC 通常 仅用于其自身品牌车辆。

自动驾驶SoC 的开发有巨大的技术壁垒,需要在研发方面大量投资,开发周期较 长。自动驾驶Soc 需要高标准的半导体制造技术, 目前全球主要由台积电制造。

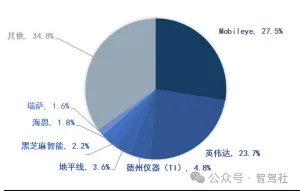

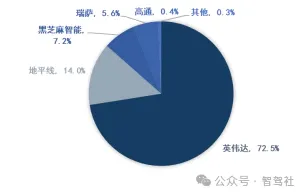

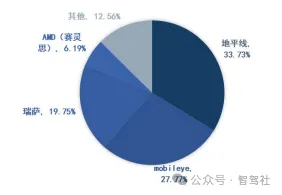

自动驾驶 SoC 供应商方面,中国的主要自动驾驶 SoC 市场参与者包括地平线、海 思、黑芝麻智能;其他国家的主要自动驾驶 SoC 市场参与者包括英伟达、Mobileye、 高通、Texas Instruments(TI)及瑞萨。参考黑芝麻智能招股说明书,2023 年, 按照收入计算口径 , 中国市场自动驾驶芯片及解决方案供应商前五大分别为 Mobileye(27.5%) 、英伟达(23.7%) 、德州仪器(4.8%) 、地平线(3.6%) 、 黑芝麻智能(2.2%) ;2023 年,按照出货量口径,中国高算力(50+ TOPS) 自动 驾驶 SoC 供应商主要为英伟达(72.5%)、地平线(14.0%)、黑芝麻智能(7.2%)、 瑞萨(5.6%)、高通(0.4%)。

图7:2023 年中国市场自动驾驶芯片及解决方案供应商市场 份额(按收入计算)

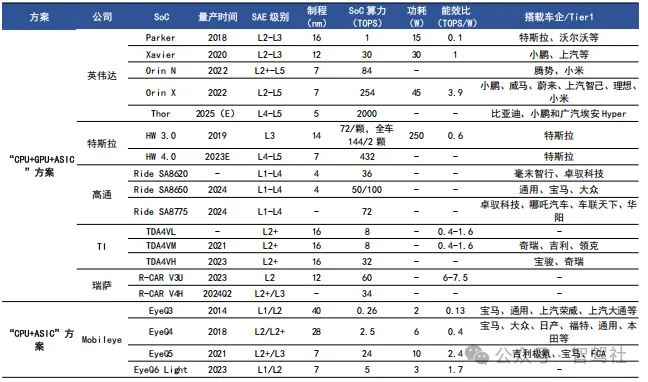

对不同自动驾驶 SoC 芯片厂商布局进行梳理后,可以发现以下特征:1)从方案 上来说, 目前 CPU+GPU+ASIC、CPU+ASIC 为相对更主流的 SOC 芯片方案。2)从不 同芯片厂商布局趋势来看,算力从低到高(个位数-十位数-百位数 tops),制程 更加先进(十位数-个位数 nm),能效比持续提升。3)从算力和能效比角度看, 目前英伟达、高通、地平线、华为、黑芝麻等均推出了适配 L3 级及以上高阶智 能驾驶的芯片方案。英伟达 Orin N、Orin X、Thor、高通骁龙 Ride 8775、8650、 地平线 J6、华为 MDC610/810、黑芝麻 A2000 算力分别 84、254、2000、75、100、 200+/400+、250+Tops,英伟达 Or in X 能耗比 3.9 ;mobileye EyeQ6 Ultra、地 平线征程 5、瑞萨 R-CAR V3U 算力分别 176、128(最高) 、60Tops,其中地平线 征程 6 今年量产。

表5:自动驾驶 SoC 主要生产厂商及配套车企

END.

往期推荐

*免责声明:本文由作者原创,52RD转载是为分享该信息或观点,不能代表对观点的支持,如果有任何异议,欢迎联系我们。