“ 亚马逊的 AWS 业务在未来几年将继续保持强劲增长势头。 ”

作者 | Amrita Roy

编译 | 华尔街大事件

亚马逊 (NASDAQ: AMZN )最近公布了其2024 财年第四季度的业绩,其收入和营业收入分别同比增长 10.5% 和 60%,达到 1699.6 亿美元和 132 亿美元。尤其是在 AWS 部门,尽管供应受限,但收入增长仍然强劲,同比增长 19%。

展望未来,管理层预计资本支出将同比增长约 33% 至 1000 亿美元以上,并预计这将导致 AWS 部门在短期内因折旧而面临利润率方面的阻力。不过,与微软 (NASDAQ: MSFT ) 首席执行官萨蒂亚·纳德拉 (Satya Nadella) 类似,安迪·贾西 (Andy Jassy) 对长期前景持乐观态度,随着 DeepSeek 的 R-1 等创新,我们将进入企业 AI 采用的加速期,这将导致对计算的需求大幅增加,从而使 AWS 等与模型无关的云计算提供商受益。与此同时,管理层专注于通过 Trainium 2 等创新来提高在其 AI 堆栈中运行 AI 工作负载的成本效率。

亚马逊公布了其 2024 财年第四季度业绩,总收入同比增长 10% 至 1878 亿美元,营业收入为 212 亿美元,利润率超过 350 个基点,达到 11.2%。

在 1878 亿美元的收入中,AWS 占总收入的 15%,高于上年的 14%。同时,AWS 部门还占亚马逊总营业收入的 43% 以上,因为 AWS 部门的利润率扩大了 730 个基点,达到 36.9%,因为 AWS 2024 财年全年收入同比增长加快。

由于两个因素,亚马逊的 AWS 业务在未来几年将继续保持强劲增长势头。首先,与微软的 Azure 和谷歌云合作伙伴 (NASDAQ: GOOG ) 相比,亚马逊在云计算领域的市场份额明显更高。其次,企业可能会在采用新的 AI 用例的同时投入更多资源来现代化基础设施,尤其是考虑到像 DeepSeek 的 R-1 这样具有成本效益和有效性的模型可能会大量涌现。这将导致使用 AI 进行构建的公司数量激增,从而导致整体计算需求增加,从而使 AWS 的增长轨迹受益。

管理层还认为中长期前景乐观:

“虽然有些人可能难以想象这样一个世界:几乎每个应用程序都拥有生成式人工智能,推理成为核心构建块,就像计算、存储和数据库一样,而且大多数公司都有自己的代理来完成各种任务并相互交互。这就是我们一直在思考的世界,我们仍然相信,这个世界将主要建立在云端,其中大部分将建立在 AWS 上。”

然而,每项投资决策都包含短期和长期预期设定部分。虽然中长期前景看起来非常乐观,但管理层并不认为它会遵循企业采用周期、容量考虑和影响时机的技术进步的直线。

特别是在产能考虑方面,Andy Jassy 承认,尽管第四季度的资本支出为 263 亿美元,相当于整个 2024 财年的总资本支出为 782 亿美元,但他们仍面临供应限制。在财报电话会议上,管理层详细说明,他们主要面临电力限制以及各种类型服务器的零部件短缺。

2025 财年,该公司预计将花费超过 1000 亿美元的资本支出。此外,管理层还重申,人工智能代表着“千载难逢”的机会,他们的资本支出决策受到中长期需求明显迹象的推动,预计到 2025 年下半年供应限制将有所缓解。

预计资本支出将同比增长约 33% 至 1000 亿美元以上,占 2024 财年收入的 11% 以上,占2025 财年预测修订值的 14% 以上。因此,资本支出折旧将成为阻力,而稳定 AWS 的利润率是当务之急。

在财报电话会议上,他们详细说明,他们将从 2025 年 1 月起将部分服务器和网络设备的使用寿命从 6 年缩短至 5 年,这将导致其 2025 财年营业收入减少 7 亿美元。此外,他们还淘汰了部分服务器和网络设备,这将进一步导致其 2025 财年营业收入减少 6 亿美元。因此,我们谈论的是资本支出折旧带来的约 13 亿美元营业收入逆风,这将影响他们的 AWS 部门。

因此,AWS 必须以高于 2024 财年的速度增长,或者它必须在其产品创新路线图中追求其他形式的效率,这有助于保护其利润率。

与此同时,该公司正在将其配送中心(针对北美和国际业务部门)使用的某些类型重型设备的使用寿命从 10 年延长至 13 年,这将有助于抵消约 9 亿美元的营业收入下降。

将注意力转向亚马逊 AWS 的产品创新,管理层专注于提高运行 AI 工作负载的成本效率,这将在深化企业采用和加速 AWS 的增长率方面发挥关键作用。

亚马逊的 AI 产品分为三个宏观层,包括 1) 基础设施层、2) 模型层和 3) 应用程序层。从基础设施层开始,亚马逊与英伟达建立了深度合作伙伴关系,其 H200 GPU 在推动跨应用程序的 AI 工作负载训练和推理方面发挥着重要作用。然而,由于客户希望获得更好的性价比来加速 AI 构建,亚马逊一直专注于创新其定制芯片 Trainium 2,该芯片的性价比比其他 GPU 驱动的实例高出 30-40%,并且已经与 Adobe、Databricks 和 Qualcomm 等公司取得了良好的合作成果。该公司已经在开发 Trainium 3,他们预计将在 2025 年末预览,Trainium 4 随后推出。

同时,Amazon Bedrock 是他们在 AI 堆栈模型层中提供的完全托管服务,适用于希望利用前沿模型构建 GenAI 应用程序的公司。在财报电话会议上,管理层讨论了他们在 Bedrock 中添加了 DeepSeek 的 R-1 模型,以及去年在 re:Invent 大会上推出的 Nova 基础模型。

随着 Nova 模型的发布,它标志着亚马逊 AI 战略的转变,并相信它可以对模型提供商施加巨大的竞争压力,因为它是一种经济高效的替代方案,再加上强大的定制选项,可以加速企业采用,特别是对于那些在经济上难以应对大规模 AI 部署的企业。在第四季度财报电话会议上,管理层讨论了数以千计的 AWS 客户已经采用了 Amazon Nova 模型。随着 DeepSeek R-1 在 Bedrock 中的推出,我们可以看到企业采用曲线明显加快,这将有利于整体 AWS 计算需求。

最后,Amazon Q,作为应用程序层软件开发的生成式 AI 助手,其使用量持续增长,从而提高了组织的效率和生产力。

随着最新的第四季度收益电话会议的召开,现在是时候更新模型了。

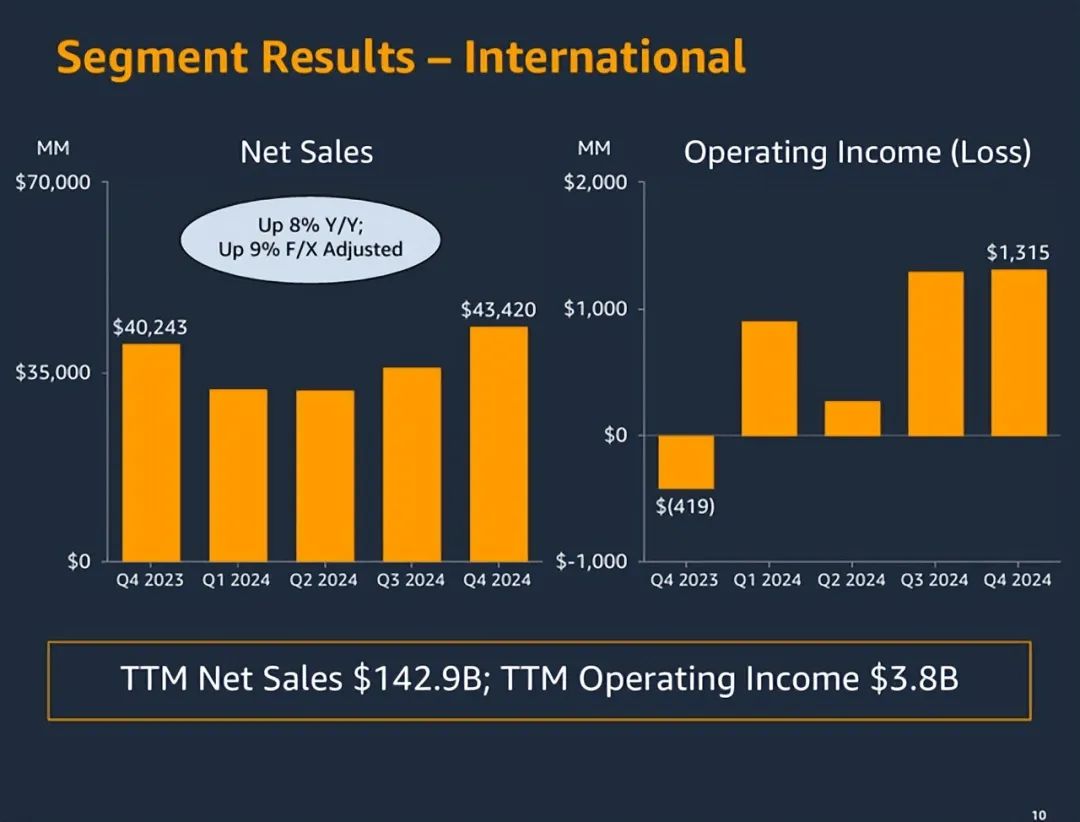

我们首先从北美和国际业务部门开始,前者同比增长 9.8% 至 3874.9 亿美元,对总收入的贡献率超过 60%,而后者增长速度较慢,同比增长 8.9% 至 1429.6 亿美元,对总收入的贡献率为 22%。

在财报电话会议上,管理层表示,这些部门的增长得益于他们专注于扩大选择、降低价格和提高便利性。特别是,他们在 2024 年加快了 Prime 会员的配送速度,从而加速了 Prime 会员数量的增长,同时优化了库存布局,扩大了当日配送网络,并加快了整个网络的机器人和自动化技术。

此外,他们的广告收入也同比增长 18%,达到 173 亿美元,年收入运行率为 690 亿美元,是四年前的两倍。

结果,亚马逊北美和国际业务部门的营业利润率分别扩大至 6.4% 和 2.4%。

展望未来,预计该公司北美和国际部门的增长率将在未来两年内保持与 2024 财年相似的水平,同时随着公司从自动化计划中释放运营杠杆以及增加广告收入,其营业利润率每年将扩大至少 100 个基点。

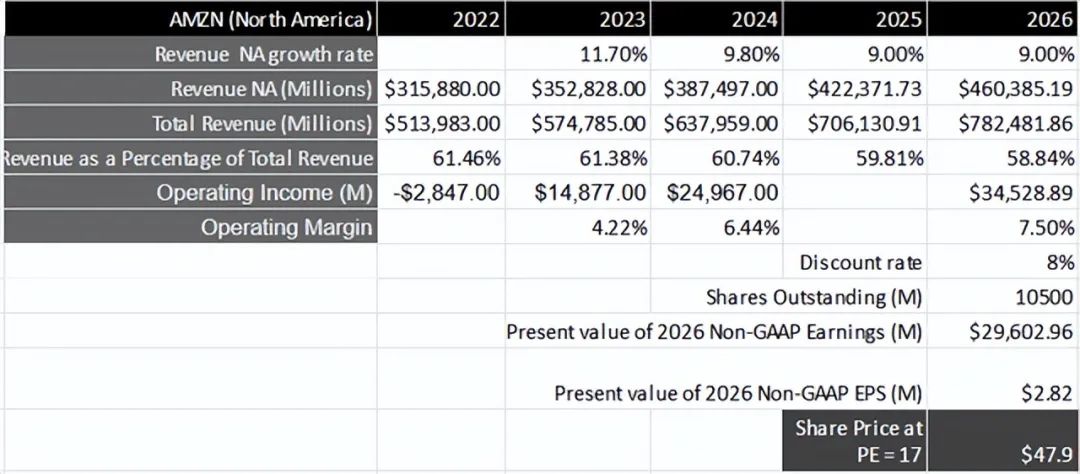

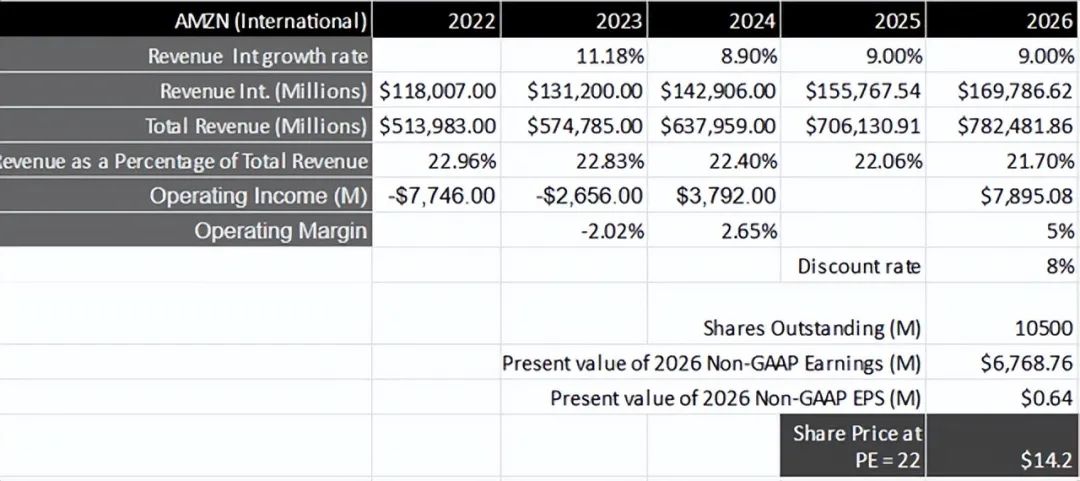

这意味着 2026 财年北美和国际部门的营业收入分别为 345 亿美元和 78 亿美元。我们分别将上述两家公司的市盈率定为 17 倍和 22 倍,得出的目标价分别为 47.9 美元和 14.2 美元。

谈到 AWS 部门,相信它可以在未来两年内维持目前的增长率,尤其是随着企业 AI 的采用随着计算成本的下降而加速,而与模型无关的 AWS Bedrock 旨在利用这一点。

从盈利能力的角度来看,AWS 部门可能会面临资本支出贬值的短期压力,尤其是在需求曲线不稳定的情况下。因此,假设 2026 财年的营业利润率为 35%,我们得出的营业利润为 533 亿美元,按 8% 折现率计算,相当于 457 亿美元。

以标准普尔 500 指数为代表,我们应该指定 2.5 倍的市盈率,考虑到这段时间内的盈利增长率,这将转化为 52 的市盈率,或 226 美元的目标价。

加上北美、国际和 AWS 部门的目标价,我们得出的总目标价为 288 美元,比当前水平上涨约 24%。

尽管投资者短期内可能对 AWS 面临的与资本支出折旧相关的不利因素持谨慎态度,但管理层在资本支出计划方面做出了正确的战略决策,同时通过 Trainium 2 及其 Nova 基础模型等创新提高了在 AWS 上运行 AI 工作负载的成本效率。

与此同时,亚马逊也应该保持其在电子商务领域的主导地位,这将转化为其北美和商店业务的强劲业绩。

【如需和我们交流可后台回复“进群”加社群】