关注 ▲射频美学 ▲ ,一起学习成长

这是射频美学的第 1826 期分享。

来源 | 原创;

微圈 | 进微信群,加微信: RFtogether521 ;

备注 | 昵称+地域+产品及岗位方向 (如大魔王+上海+芯片射频工程师);

宗旨 | 看见即自由。

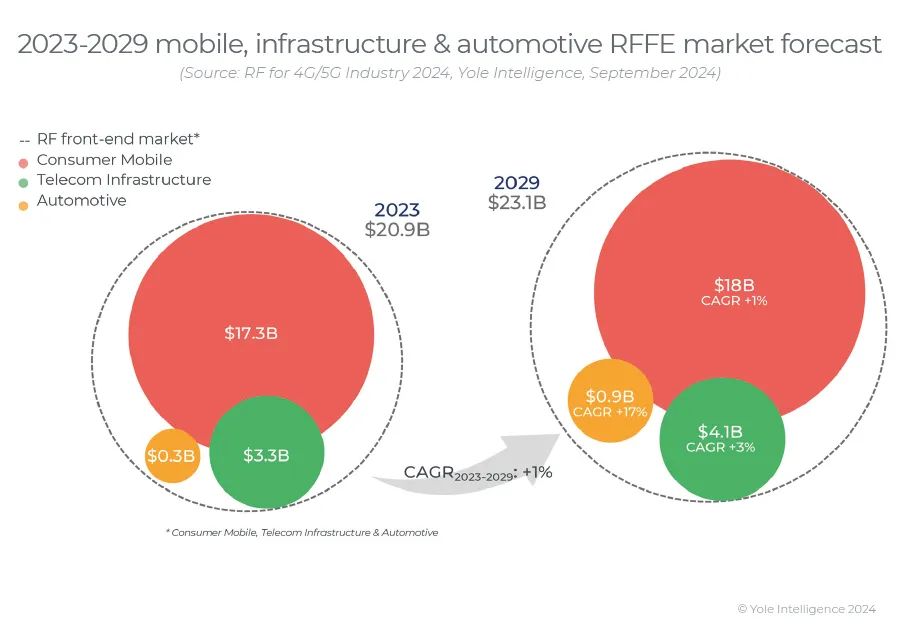

最近来自Yole的数据显示,2023年,涵盖移动、电信基础设施和汽车市场的全球射频前端市场规模为209亿美元。预计到2029年,这一数字将增加到231亿美元。其中,得益于车辆连接性增加、电信基础设施市场复苏、以及RedCap的推出,汽车和电信基础设施射频前端市场将增长显著。

在2023年,全球射频市场总规模是209亿美元,其中移动部分是173亿美元,占据约83%的份额,电信基础设施市场规模是33亿美元,汽车市场是3亿美元。

预计到了2029年,全球射频市场总规模达到231亿美元,复合年均增长率CAGR(Compound Annual Growth Rate)为1%,其中移动部分是180亿美元,占据约80%的份额,电信基础设施市场规模是41亿美元,汽车市场是9亿美元。

从以上数据可以看出,全球射频市场总规模还是以移动市场为主。

2023-2029全球移动终端、电信基础设施和汽车行业射频前端市场规模预测(图源:Yole)

01-射频PA,价值凸显

在市场需求和技术要求的双重驱动下,包括PA在内的射频芯片逐渐发展为成长最快的方向之一。Yole数据预计,2025年PA市场规模将达到104亿美元,市场空间广阔。

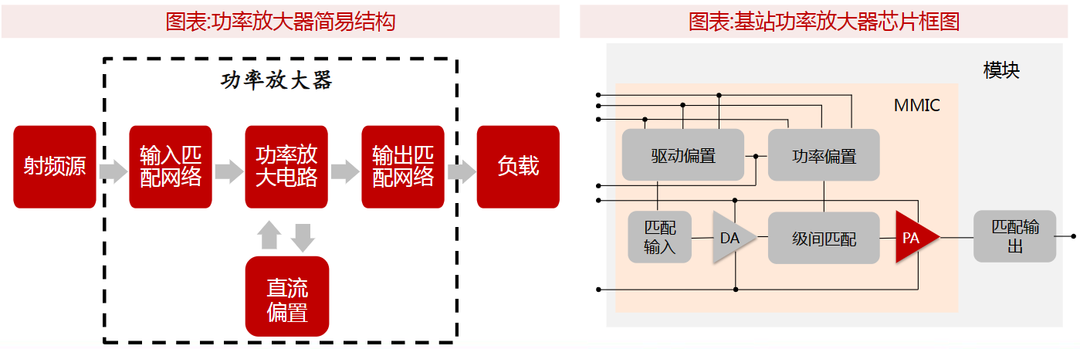

射频前端的核心部件主要包括功率放大器、滤波器、双工器、低噪声放大器、开关和天线调谐等。

图片来源:方正证券研究所

射频功率放大器(Power Amplifier,PA)是射频系统中的核心器件,负责将射频信号的功率放大,以保证无线通信的有效传输。

PA是射频前端収射系统的重要部分,也是射频端最复杂的器件。功率放大器(Power Amplifier,PA)指在给定失真率的条件下,能产生最大功率输出以驱动某一负载的放大器。其应用于发射末级,可以将调制后的微弱的信号放大,使其获得足够大的功率,再送往天线发射。PA性能直接决定信号的强弱、稳定性等重要因素,左右了终端的用户体验。

功率放大器(PA)的性能可通过增益、带宽、转换率、效率、最大输出功率、输入输出阻抗来衡量。根据工作模式不同分为线性功率放大器和开关型功率放大器。线性功率放大器增益高、线性度好、结构简单,缺点是效率低;开关型功率放大器输出效率极高,理想状态下可达100%,缺点是设计难度大,线性度差。线性功率放大器可以按照电流导通角不同分为A、B、C三类。A类适用于小信号低功率放大的情况,B类和C类适用于大功率工作状态。开关型功率放大器的晶体管工作状态为开、关两种,因此其电流波形不存在重叠的现象。

射频PA按照应用场景大致可以分为手机、基站、WiFi、NB-IoT等四个赛道。

手机PA:受益于5G换机周期、单机所需要的PA量价齐升,手机PA需求上升。国内手机PA厂商在2G、3G手机有优势,受益4G向5G切换、国产替代加速。

基站PA:受益5G-A/6G新基建和5G普及,在带动物联网发展的同时会激发基站市场需求,同时Massive MIMO等新工艺推动基站端的PA需求增长。

WiFi PA:WiFi射频前端性能优化的重点也在于PA。WiFi和5G配合将会实现全场景的覆盖,网络速率、节能效率将得到大幅度提升。随着物联技术不断的普及,WiFi市场有望得到快速持续增长。

NB-IoT PA:由于2G、3G退网,5G建设进程加速,NB-IoT作为物联网的一个重要分支,也将迎来产业化发展的新阶段。NB-IoT具有“大连接、广覆盖、低成本、低功耗的特点”,将PA集成进SoC就是一个不错的解决办法,采用SoC内置功放PA可以降低对终端Flash存储空间、终端尺寸、终端射频等的要求,从而极大降低NB-IoT的终端成本和功耗。

02-国产射频PA的王者

市场空间很广阔,但也存在激烈的竞争。

射频功率放大器作为最重要的射频前端芯片,亦呈现由国际领先企业占据绝大部分市场份额的格局。射频PA市场的主要份额集中在Skyworks、Qorvo、博通(Broadcom)、高通(Qualcomm)等国际厂商。

尤其是随着射频器件集成度提高,可生产全类型射频器件产品的生厂商具有竞争优势,Skyworks、Oorvo、Broadcom等国际射频巨头企业覆盖射频器件的全部产品,为射频器件集成化提供了基础,同时国际射频厂商纷纷通过推出先进的产品,领先市场,抢先占据市场份额,产品的成熟度高。

而相较之下,中国射频PA厂商虽已经发展多年,但是市场话语权及核心竞争力还是有限。不过,在这条充满挑战与机遇的细分赛道上,由于中美贸易战及国产替代的大背景下,资本的持续输入,国内射频芯片企业近年来也在逐步崛起,通过自主研发和技术创新,已涌现出数家标杆企业,在某些产品的领域已经可以替代国际厂商的同类产品,成为射频PA芯片市场的一股重要力量。

国内已经涌现出了像飞骧科技、唯捷创芯、卓胜微、慧智微等PA公司。

飞骧科技成立于2015年,专注于射频前端芯片的研发、设计和销售。系由上海辛翔、凯华国芯、芯光润泽、斐振电子、国民技术共同出资设立的合资公司,收购了国民技术的无线射频产品事业部资产。作为国内领先的射频芯片设计企业,飞骧科技的产品支持2G、3G、4G、5G、Wi-Fi和NB-IoT等多种通信标准,广泛应用于智能手机、平板电脑和无线宽带路由器等移动智能终端和网络通信设备中。其芯片与高通、联发科、展锐和翱捷科技等主流通信平台兼容,已实现大规模量产,服务于传音控股、荣耀、三星、联想(摩托罗拉)、闻泰科技、华勤技术、龙旗科技和天珑移动等知名品牌和ODM厂商。

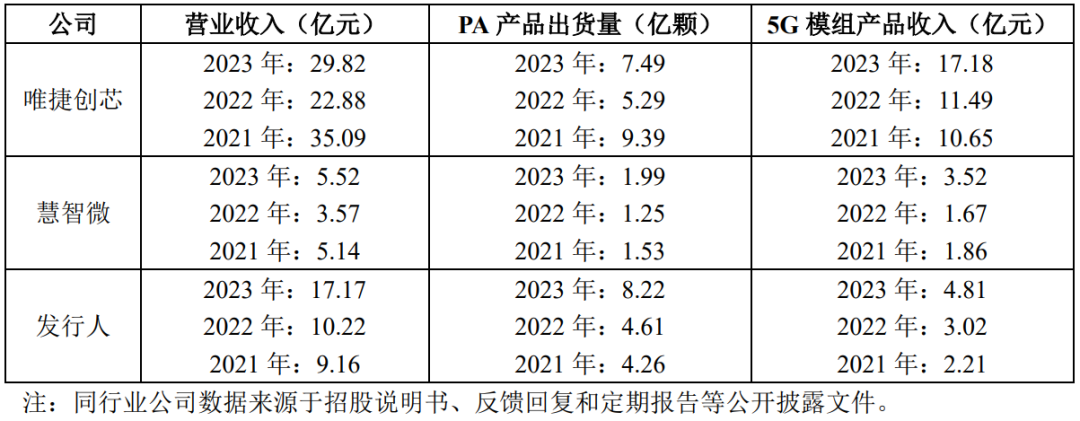

在国内同行业公司中,主营PA产品的公司主要有飞骧科技、唯捷创芯、卓胜微、慧智微等,卓胜微产品还是以射频开关为主,射频模组中主要为接收模组产品以及少量PA模组产品。发行人(飞骧科技)报告期内在国产PA厂商中排名第二,主要系发行人基于与境内同行业可比公司的产品结构、业绩数据、研发成果、产品迭代及技术先进性等情况比较得出的。

从2021-2023年的营业收入、PA产品出货量和5G模组产品收入来看,对比如下:

飞骧科技近3年来,营业收入YoY达到了惊人的平均40%增长,为行业第一。

截至2024年上半年,公司营业收入达到11.3亿元,YoY增长107.25%。

2022年,根据Yole的数据,全球射频前端市场规模为192亿美元(按照2022年平均汇率6.7261人民币/美元,约1,291.41亿人民币),其中PA模组市场规模为87亿美元(约585.17亿人民币),国内同行业可比公司的营业收入、归母净利润和市场占有率情况如下:

飞骧科技PA产品市场占有率达到国内第二。

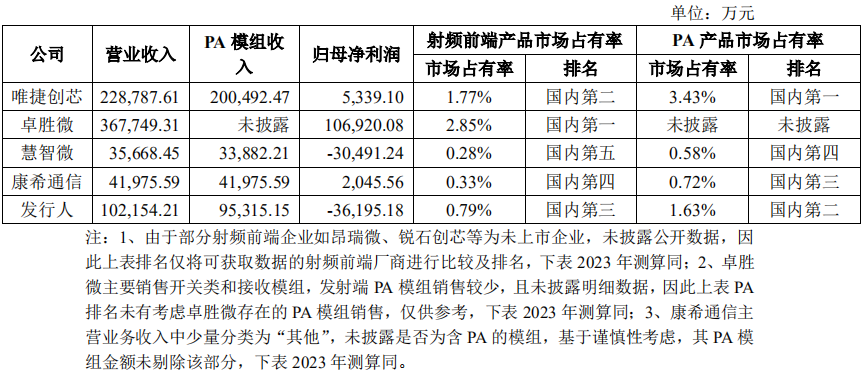

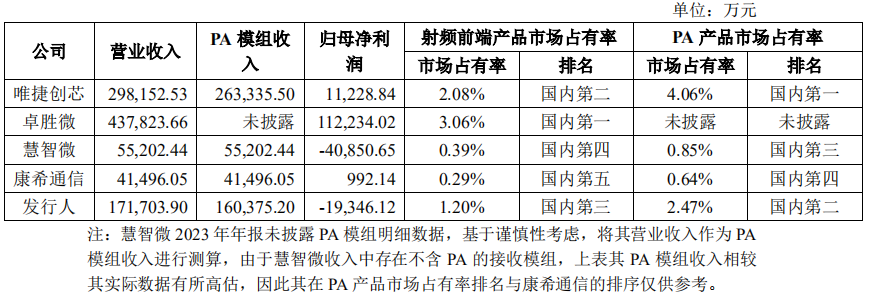

2023年,根据Yole的数据测算,全球射频前端市场规模为203.10亿美元((按照Yole 2022年数据192亿美元及复合增长率5.8%进行测算,按照2023年平均汇率7.0467人民币/美元,即203.10*((1+5.8%)*7.0467折1,431.18亿人民币),其中PA模组市场规模为87*(1+5.8%)亿美元(折648.60亿人民币),国内同行业可比公司的营业收入、归母净利润和市场占有率情况如下:

飞骧科技PA产品市场占有率依然国内第二,市场占有率进一步的增长,归母净利率进一步缓和。

发行人报告期内处于“国内PA领域排名第二”,系指发行人在国产PA厂商中营业收入和PA产品出货量排名第二。

截止2024年上半年,飞骧科技的净利润区间为1327.99万元至1827.99万元。预计2024年全年,盈利能力持续增强。

在行业持续发展放缓,飞骧科技的营业额却得到了逆势的增长,这实属不容易。得益于飞骧科技研发研发的持续投入及产品的全面性、领先性。飞骧科技总部位于深圳,在上海、西安、无锡设有研发中心。公司目前人数261人,研发团队163人,其中博士6人,硕士58人。骨干设计工程师主要来自清华大学、上海交大、西安交大、中科大、中科院微电子所、电子科技大学、香港城市大学、德国基尔大学等高校。主要设计人员都有10年以上从业经验。公司拥有各类知识产权100多项,其中5G相关发明专利25项、实用新型6项;另外拥有美国专利8项。

飞骧科技在射频前端技术领域深耕多年,通过不断加大研发投入,推出了一系列高集成度的5G模组,如L-PAMiF、PAMiF和L-FEM,构建了涵盖完整5G频段的射频前端解决方案。这些模组通过创新设计,实现了从2G到5G的全频段兼容性,展现了飞骧科技在射频前端模块集成和技术创新上的领先地位。

在功率放大器(PA)芯片设计方面,飞骧科技采用了超低静态电流PA设计、包络跟踪(ET)设计和谐波调谐变压器等多项先进技术,极大地提升了芯片的功率效率和线性度。通过这些创新技术,飞骧科技不仅提高了PA的功率输出,更降低了功耗,使得产品在各种工作环境下表现出优异的可靠性和稳定性。此外,飞骧科技在设计中融入了功率均衡、多功率模式和温度补偿等智能技术,优化了低电压条件下的功率表现,满足了5G、物联网和智能设备等领域对高性能的需求。

此外,飞骧科技还通过与知名科研机构、高校的合作,如中国科学院微电子所、华南理工大学等,形成了校企合作的研发模式,共建联合实验室,共同攻克技术难点,进一步增强企业的研发能力。在技术保护方面,飞骧科技积极申请专利,建立技术保护体系,并通过保密协议、资料加密、保密培训等措施加强技术资料的保密管理,以巩固公司核心竞争力。

03-后记

随着中美贸易战的持续加剧,国产替代的口号愈演愈烈,射频前端行业依然正处于快速发展期,市场需求的增长和技术进步为行业带来了广阔的发展空间。尽管国产射频企业在全球市场仍处于追赶地位,但随着技术突破和国产化替代的深入推进,以及5G、WiFi、物联网等领域的进一步兴起,迎来发展机遇。越来越多的国产射频放大器企业开始崭露头角,逐渐打破了国外产品的垄断局面。

但是,技术、产品升级,以及突破专利壁垒仍是横亘在他们面前的两座高山。高端之路和国产替代也不可能一蹴而就,唯愿本土射频企业能咬定青山不放松,保持长期的战略定力和持续的投入,尽快在国际市场上赢得了更多的话语权,我们终究会来到这么一天。

声明: 欢迎转发本号原创内容,转载和摘编需经本号授权并标注原作者和信息来源为射频美学。 本公众号目前传播内容为本公众号原创、网络转载、其他公众号转载、累积文章等,相关内容仅供参考及学习交流使用。由于部分文字、图片等来源于互联网,无法核实真实出处,如涉及相关争议,请跟我们联系,我们致力于保护作者知识产权或作品版权,本公众号所载内容的知识产权或作品版权归原作者所