“ 为升值提供了空间。 ”

作者 | Michael Del Monte

编译 | 华尔街大事件

微软 ( NASDAQ: MSFT )公布的 2025 年第二季度收益低于分析师预期,原因是 Azure 增长低于预期。这一未达预期导致股价小幅下跌,此前,在 2025 年 1 月 27 日发布DeepSeek-v3 AI 模型后,价格走势更为剧烈。尽管头条新闻中的信号好坏参半,但微软的增长故事依然完好,并且可能受益于模型的发布,从而提高 AI 推理应用的效率。由于受固定资产容量限制推动,云计算业务在 2025 年末增长放缓,微软股价的抛售已经超过了该公司基本运营的价值。

微软的客户开始意识到,潮流正在从 AI 训练和概念验证转向将他们的 AI 应用程序引入生产环境。截至 2025 年第 2 季度,这已将微软 AI 业务的收入运行率推高至 130 亿美元。随着客户意识到最新一代硬件和模型迭代可以提高效率,这也推动了微软增加计算供应的投资支出。

管理层重申了他们扩展 Azure 的严谨方法,即公司正在增加计算能力以满足市场需求。微软还意识到对 Microsoft Fabric 的强劲需求,2025 年第二季度付费客户数量增长至 19,000 多名。这也推动了 Power BI 的同比增长率达到 40%,月活跃用户达到 3000 万。因此,AI 应用程序的数据提取正在推动对存储、数据库服务和应用平台服务的更多需求。

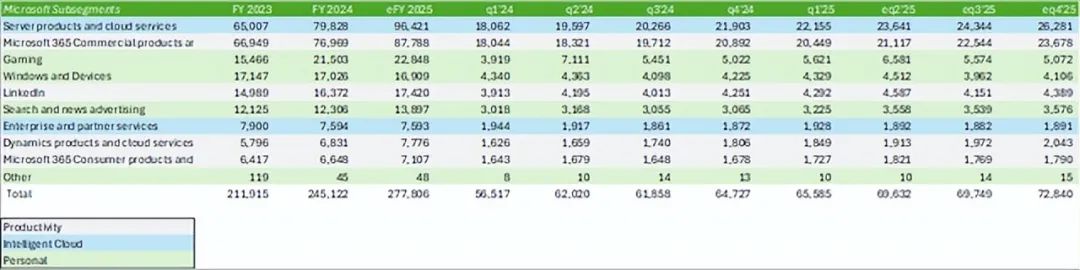

管理层在 2025 年第二季度财报电话会议上指出,超过 160,000 家组织正在使用 Copilot Studio,仅在本季度就共创建了超过 400,000 个自定义代理,环比增长了一倍。因此,Copilot plus 代理正在颠覆业务应用程序,成为提高生产力的替代资源,因为它们使用企业特定数据来采取自动化操作,例如发送电子邮件、更新记录和精简 IT 部门。2025 年第二季度,由于 AI 基础设施扩展以及更多工作负载迁移到云环境,云总收入同比增长 21% 至 409 亿美元。

尽管云计算业务增长强劲,但由于对人工智能服务的需求依然强劲,管理层预计 2025 年下半年产能将受到限制。这主要是由于电力和空间供应不足。这些产能限制可能会延续到 2025 年下半年,因为微软可能需要更长的时间来建设和保障设施和电力。因此,管理层预计到 2025 财年末土地缺口将缩小。

随着越来越多的客户采用和扩大企业席位,微软商业云业务的最大增长动力是 Microsoft Enterprise Solutions (E5) 和 Microsoft 365 Copilot 的增长好于预期。微软的另一个驱动因素是从 Windows 10 迁移到 Windows 11。微软计划从 2025 年 10 月 14 日开始逐步停止对 Windows 10的支持。因此,Windows 11 将提供增强的安全性、生产力和边缘 AI 应用程序。

由于过渡到 Windows 11 以及与关税相关的不确定性导致商业库存增加,微软在 2025 年第二季度实现了强于预期的 Windows OEM 和设备销售。随着库存被消化和正常化,这可能会在未来几个季度造成拖累。

2025 年 1 月 27 日,DeepSeek 席卷了市场,导致投资者质疑为满足 AI 需求而投资数千亿美元用于加速计算的可行性。这导致市场大幅抛售;消息发布后,微软股价下跌了约 -4.5%。

不过,DeepSeek 不会直接影响这些组织。

分析师之所以持乐观态度,是因为 DeepSeek 并不一定迎合与微软相同的市场。微软的 AI 定位是数据托管、服务、生产力应用程序和广告功能,客户主要面向企业。例如,DeepSeek 不会迎合专用模型中使用的内部生成的企业数据。

抛售背后的前提不一定是 AI 模型的发布,而是将产品推向市场的总投资问题。DeepSeek 声称只投资了 550 万美元用于开发其 AI 模型,并使用低端 Nvidia H800 GPU 来运行模型,而不是更先进的 H100。这不会改变高容量计算的发展中市场。如果有的话,它可能会提前实现这样一个现实,即模型开发人员必须在开发新迭代时强调优化。另一个例子是Tempus AI 这样的公司绘制人类基因组图谱。很难相信该公司会牺牲诊断健康状况的上市时间,冒着将业务输给更快的竞争对手的风险。

市场的反应是下意识的反应,而不是理性的决定。即使企业选择利用英伟达H100 而不是最新的 Blackwell GPU,这也不一定能改变市场动态。在做出瞬间决定时,特斯拉不会冒险降低其 Robotaxi 程序的处理能力。

总体而言,低功耗 AI 应用的出现不会改变投资支出,尤其是考虑到微软的增长是为了满足容量需求,而不是速度。微软允许客户选择其应用在哪种配置上运行,无论是 H100、H200、AMD MI300、英特尔 Gaudi 还是微软 Azure Maia 100。如果说有什么不同的话,那就是 DeepSeek 的 R1 模型可以为微软带来好处,因为它是在 Azure AI Foundry 上推出的,并将在 Copilot+ PC 上提供。

由于需要扩大公司的 AI 基础设施,管理层预计 2025 年第三季度云计算毛利率将同比下降至 69%。

对于 2025 年第三季度,预测微软的净收入将达到 697.5 亿美元,每股摊薄收益为 3.34 美元。给出这些数字的理由是,由于微软面临产能限制,智能云部门的增长可能会在未来两个季度放缓至接近 18.45% 的水平。还预计随着公司推出更多 AI 功能,Dynamics 的采用将继续强劲,生产力将在 2025 年第三季度以 12% 的速度增长。对于 e2h25,预测 Windows OEM 和设备将随着库存正常化而下降,这是由于 2025 年第二季度经历了商业库存积累。相信随着 Edge 和 Bing 越来越受欢迎,搜索和新闻广告将保持强劲。

在利润率方面,预计微软将在内部利用人工智能应用程序的同时,继续严格控制不断增长的运营费用。

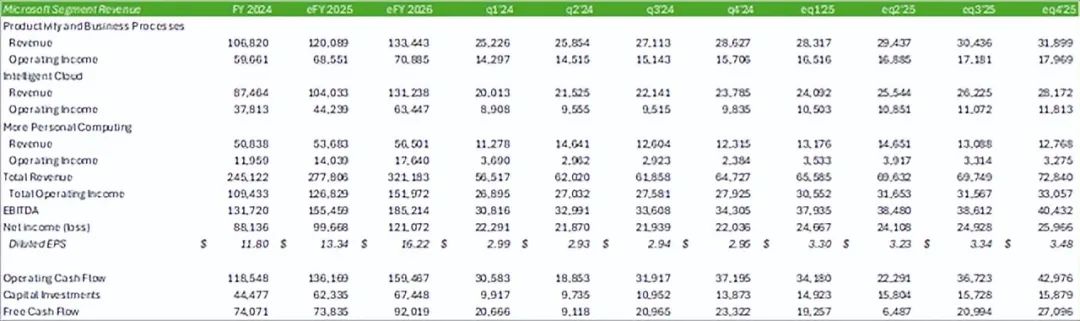

微软通过 158 亿美元的资本投资创造了 65 亿美元的自由现金流。2025 年第二季度的资本支出中超过 50% 用于云和 AI 相关长期资产支出,包括 CPU 和 GPU,以满足客户需求。2025 年第二季度的资本投资预计与 2025 年第二季度的支出保持相对相似,2026 财年有所增加。

通过在其生产力应用程序中添加更多 AI 功能,微软作为领先的 CSP 仍占据着强势地位。尽管 DeepSeek 模型的发布可能会改变市场,但随着企业将更多工作负载转移到云端以从 AI 应用程序中受益,容量需求仍在继续增长。

由于需要扩大计算能力以满足需求,微软面临着长期资产的限制。鉴于这种限制是设施和电力采购的结果,这种不利因素可能比采购 CPU 和 GPU 更能阻碍增长,因为这些资产可能需要更长的时间来开发。

在 DeepSeek-v3 模型发布以及微软 2025 年第二季度业绩不佳之后,微软股价一直呈下跌趋势。

虽然对计算能力的需求不会像市场认为的那样受到巨大影响,但建设能力可能会成为微软云计算近期增长轨迹的主要阻力。

微软股价目前较其同行超大规模企业有大幅折价,为微软股价的估值升值提供了空间。

【如需和我们交流可后台回复“进群”加社群】