“ 2025年仍然是至关重要的一年。 ”

整理 | 美股研究社

作者 | VanEck

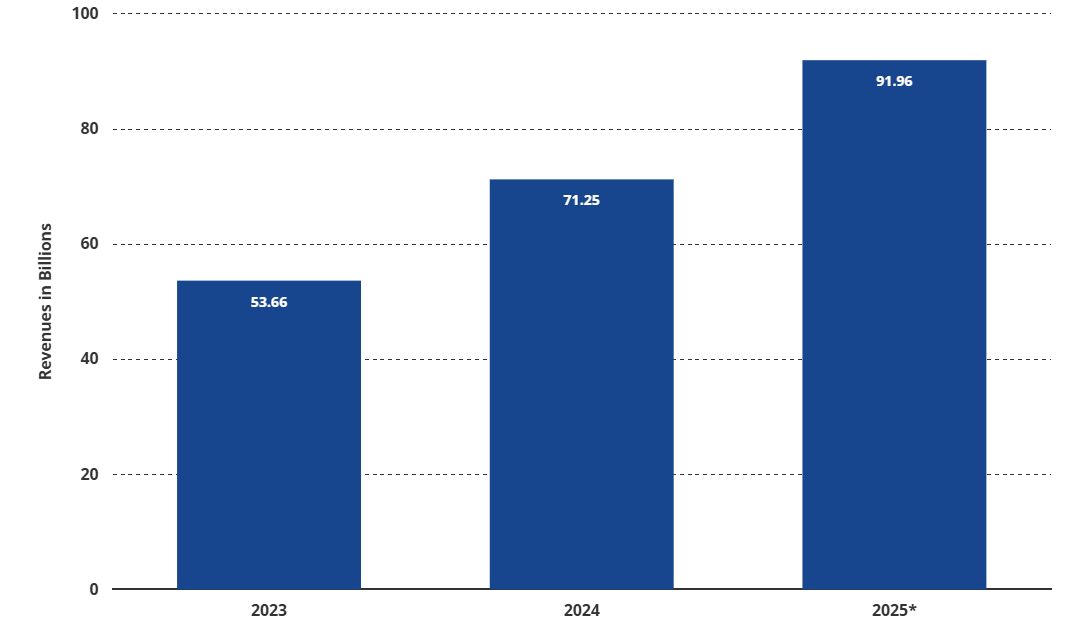

从分析来看,半导体行业在 2025 年有望迎来又一个变革性的一年。在人工智能相关半导体取得创纪录增长且传统领域遭遇显著困境的一年之后,这个领域既面临挑战也充满机遇。对于投资者来说,理解这些动态对于把握未来道路至关重要。

人工智能继续引领潮流

人工智能仍然是半导体市场的驱动力。英伟达 ( NVDA )、博通 ( AVGO )、台积电 ( TSM ) 和 Marvell ( MRVL ) 等公司继续占据主导地位,受益于人工智能似乎永无止境的需求。英伟达巩固了其作为人工智能半导体黄金标准的地位,尽管与 2023 年和 2024 年的出色表现相比,增长率可能会有所放缓。与此同时,Marvell 将其定位为该领域的主要受益者,尤其是当它将其解决方案与人工智能驱动的趋势和超大规模需求相结合时。

亚马逊 ( AMZN ) 和谷歌 ( GOOG ) ( GOOGL )等超大规模企业正在开发自己的 AI 解决方案(例如 Tranium 和 Tensor 芯片),这标志着竞争格局的转变。博通和 AMD 也发挥着重要作用,因为这种拆分引入了可能重塑市场的可行替代方案。虽然 Nvidia 的解决方案对于专业工作负载仍然至关重要,但这种多样化凸显了争夺 AI 市场份额的参与者生态系统的不断壮大。此外,台积电作为领先晶圆厂的主导地位确保它仍然是 AI 在 2025 年及以后持续扩张的关键组成部分。

挑战与机遇

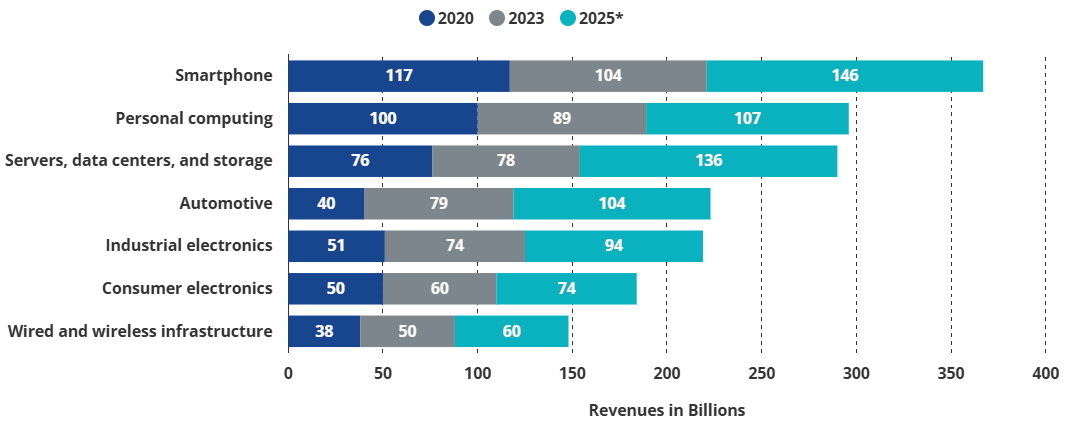

并非所有细分市场都能与人工智能一起迅速崛起。汽车、模拟和智能手机芯片在 2024 年面临重大障碍,供应过剩影响了盈利能力和增长。然而,随着这些行业稳定下来并受益于周期性反弹,2025 年将带来复苏的潜力。随着电动汽车市场的增长和对高级驾驶辅助系统 (ADAS) 的需求加速增长,汽车芯片有望获得发展动力。

专注于模拟和物联网的半导体也具有复苏潜力,关键终端市场的稳定推动了投资者的新兴趣。像德州仪器(TXN)和亚德诺半导体(ADI)这样的公司可能会随着这些领域的市场动态恢复而看到改善。对于智能手机来说,复苏可能会更慢,但下一代设备的推出以及对效率提升的关注可能会创造有选择性的机会。

2020 年至 2025 年全球半导体市场收入(按细分)

“黑马”出现

总结

虽然人工智能半导体的发展轨迹仍然积极,但历史提醒我们,这是一个周期性行业。库存积累和延长的增长周期可能会带来波动。成功管理人工智能高固定成本和边际成本的公司很可能会成为长期领导者。

此外,随着超大规模企业继续探索替代英伟达主导地位的方案,人工智能生态系统可能会进一步碎片化,博通和 AMD越来越多地塑造着竞争动态。对于投资者来说,在高增长领域的风险敞口与被低估行业的多元化之间取得平衡是关键。半导体几乎是现代技术各个方面不可或缺的组成部分,因此深思熟虑的投资组合配置对于获取长期价值至关重要。

随着我们进入 2025 年,保持信息灵通和适应能力将成为利用这一关键行业提供的机会的关键。半导体故事远未结束,今年可能是迄今为止最激动人心的篇章之一。

【如需和我们交流可后台回复“进群”加社群】