芝能科技出品

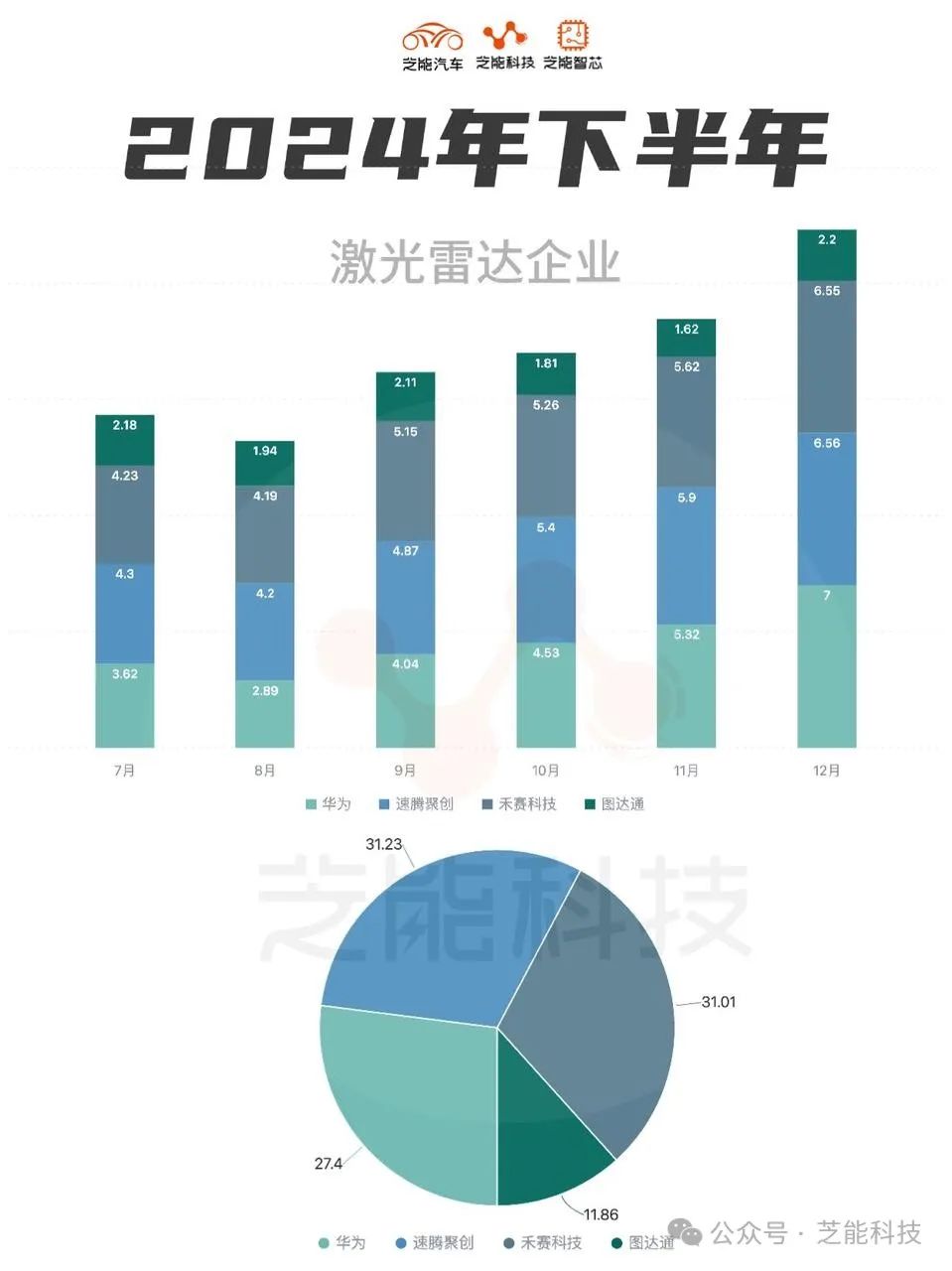

芝能科技出品根据NE的研究员整理的数据,我们看到2024下半年中国主要四家的激光雷达的销量趋势如下:

● 华为销量先降后升,从 3.62 万台到 2.89 万台,之后逐步上升至 7.00 万台,合计 27.40 万台。

● 速腾聚创整体呈上升趋势,从 4.30 万台增至 6.56 万台,合计 31.23 万台。

● 禾赛科技销量波动上升,从 4.23 万台到 6.55 万台,合计 31.01 万台。

● 图达通销量有起伏,先从 2.18 万台降至 1.62 万台,12 月回升至 2.20 万台,合计 11.86 万台。

激光雷达作为传感器的角色正被重新定义,随着价格大幅下降,渗透率还是在迅猛提升,形成了以禾赛、速腾、华为和图达通为主导的行业格局。

技术融合:

激光雷达与端到端

自动驾驶的协同进化

随着端到端自动驾驶模型的普及,激光雷达的功能正被更精准地定位为提高自动驾驶系统可靠性的重要补充。

相较于纯视觉路线,激光雷达凭借其对距离、深度和物理环境的高精度感知能力,特别是在夜间、雨雾等恶劣条件下,表现出无可替代的优势。

激光雷达的数据维度极大补充了摄像头和雷达的不足,现阶段如果华为在整个系统中为了安全考虑使用激光雷达,那大部分车企在20万以上的产品中也需要匹配这个设计。

● 中国市场的特殊需求,在中国道路环境中,激光雷达的配置价值尤为显著,主要体现在:

◎ 复杂驾驶环境的冗余需求:中国道路上存在夜间无光照、临时停车以及低标准车辆的复杂情况,激光雷达能够提供超远距离的精确感知,,在130公里/小时速度下,激光雷达的探测能力可显著增强AEB(自动紧急制动)的响应性能。

◎ 消费者认知推动:消费者对自动驾驶技术的认知,激光雷达是作为一个外在智能驾驶硬件的重要标志,从宣传层面已经被大家所理解。

芝能点评:加上激光雷达这道传感器,对于20万以上的产品来说,是努力去做到减少伤害和做冗余了。

市场化路径:

成本下探与行业格局清晰化

激光雷达价格的快速下探为其普及铺平了道路。禾赛、速腾等头部企业通过技术创新与量产能力提升,将激光雷达价格压低至千元以下。

禾赛ATX激光雷达在体积、功耗及性能上实现突破,体积缩小60%,重量减轻一半,功耗降低至8W。这种设计不仅提高了产品适配性,也为整车厂降低成本提供了可能。

企业自建车规级产线显著提升了量产能力,从而降低生产成本,通过自研芯片及提升产能利用率,将激光雷达的成本大幅压缩,使其更易被普及到中低端车型。

激光雷达的成本下降叠加法规对智能驾驶功能的需求,推动其渗透率快速增长,根据上面的数据显示,2024年下半年国内市场激光雷达的装载已经超过了101.5万台,按照这个数据去估算,接下来2025年往250-300万左右去估计是合理的。

除了智能驾驶之外,激光雷达的技术逐渐外溢至机器人、工业自动化等领域,进一步扩大了其市场需求。

● 当然我们估计这个市场,总规模来看:

◎ 20万以上值得期待;

◎ 20万以下,从整车成本结构考虑,部署率并不高。

我们在国内总规模在2100万的市场估算下,中短期内期待300-400万的规模是比较合理的,按照均价1500元去估算车企采购大约是45-60亿的市场规模。