芝能汽车出品

芝能汽车出品

高盛最近写了一个预测《中国汽车 2025年展望,新能源汽车渗透率将升至60%,竞争加剧》,我们把核心关键和信息做了一些摘录。

● 国内乘用车零售量将同比增长 3%,市场对政策依赖的惯性;

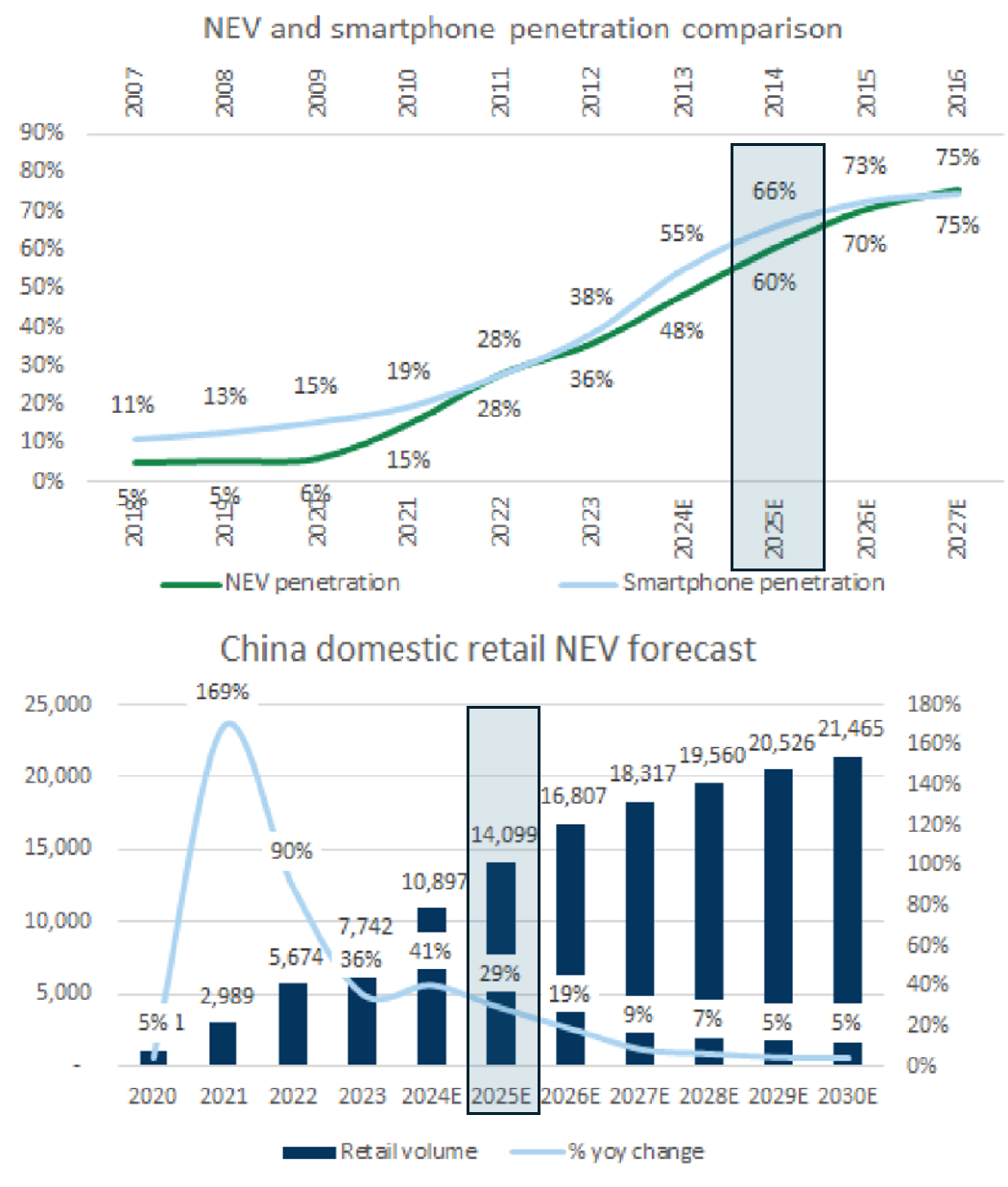

● 2025年,新能源汽车(NEV)渗透率预计将达到60%,同比增长约30%;

● 随着市场竞争的加剧,行业正经历从硬件主导向软件主导的转变,以自动辅助导航驾驶(NOA)为核心的高阶ADAS功能正在快速普及;

● 中国车企出口面临挑战,海外电动车需求减弱和国际贸易壁垒加剧使市场增长受限。

Part 1

2025年新能源汽车市场展望

政府补贴的延续是2025年中国新能源汽车市场增长的核心驱动力,全年乘用车销量将增长3%,

其中新能源汽车的渗透率将达到60%,增长得益于2024年宣布的“以旧换新”补贴政策,为每辆新能源汽车提供2万元的补贴,高于传统燃油车的补贴额度,刺激了消费需求,也促使整车厂加速推出更具价格竞争力的新车型。

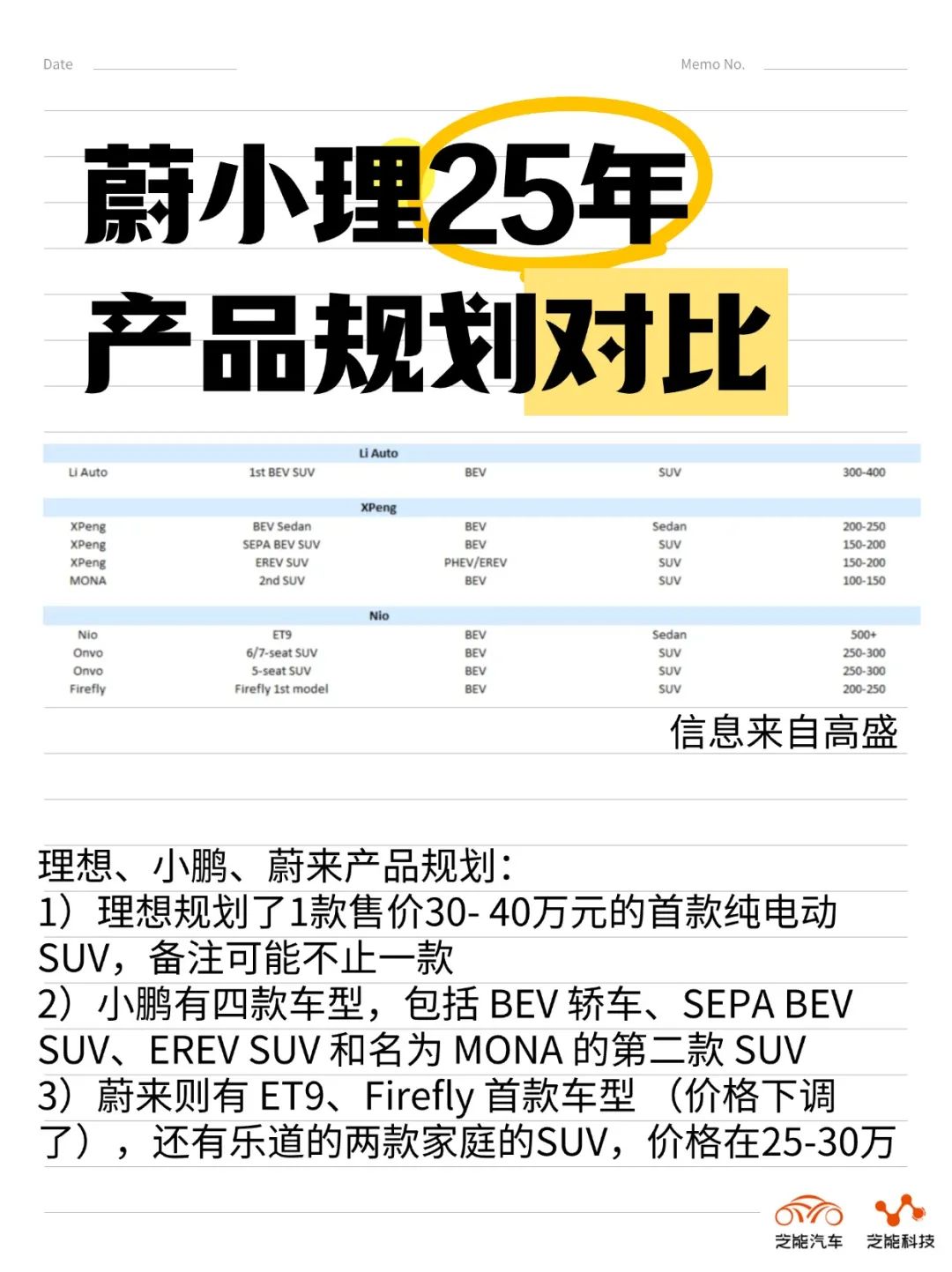

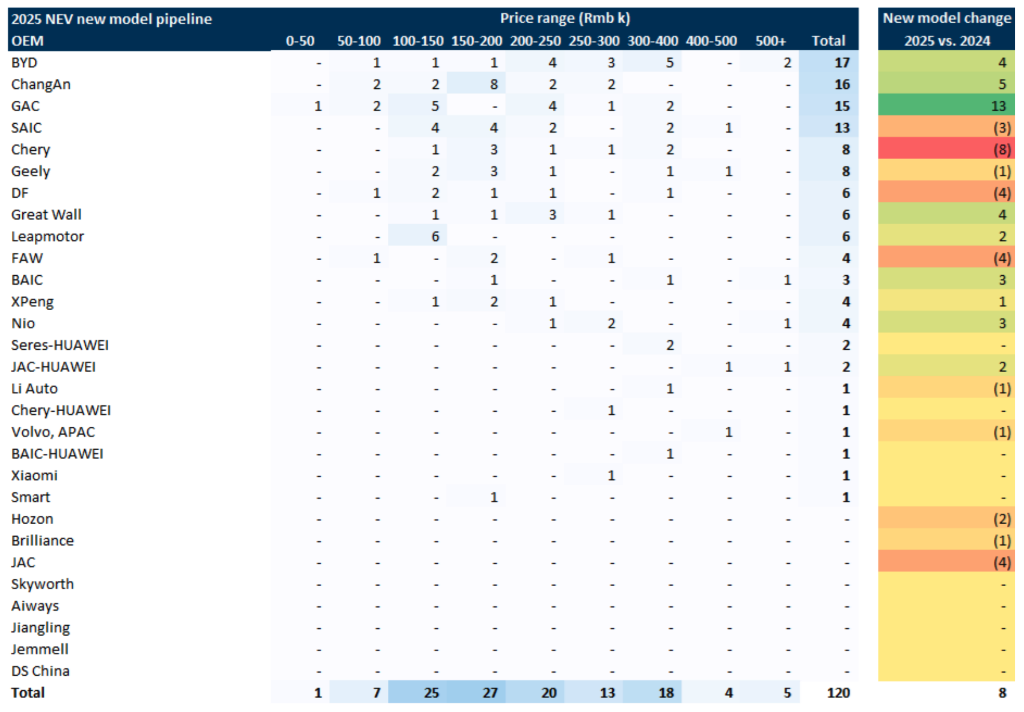

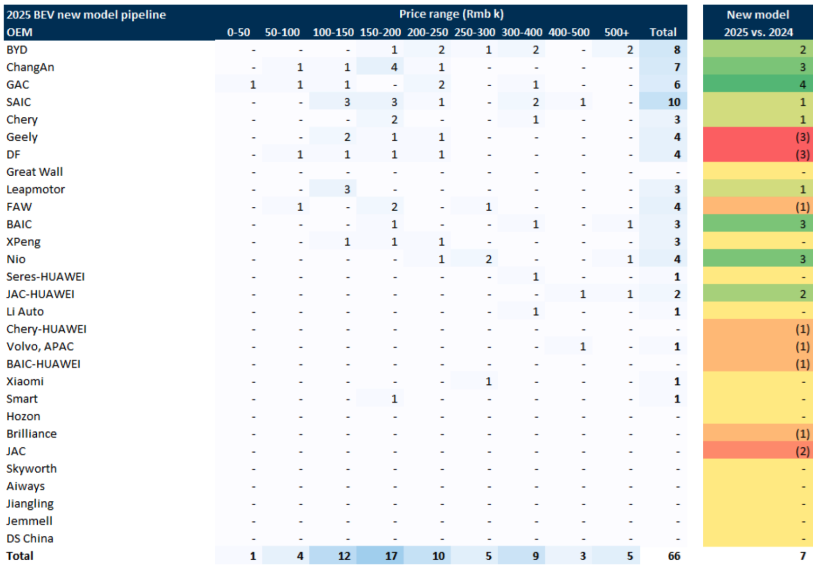

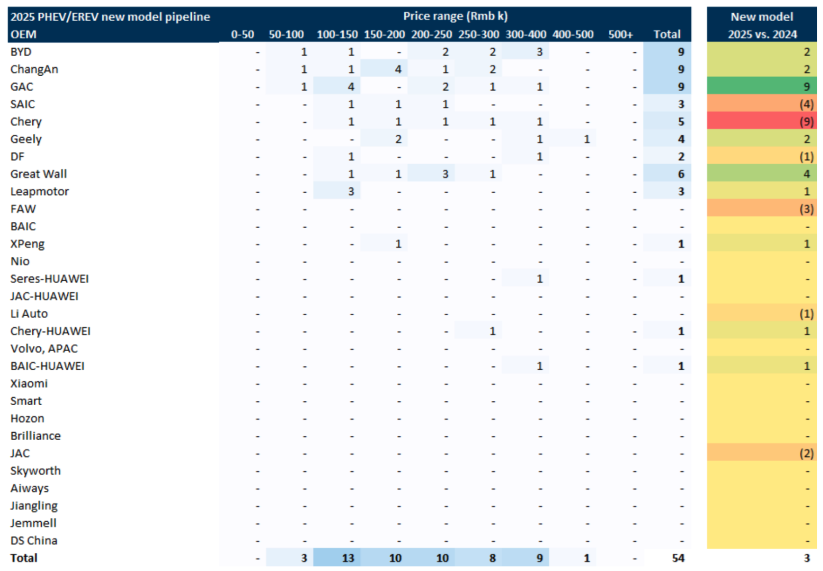

2025年预计将有120款新能源汽车新车型上市,比2024年的112款进一步增加,在这里的112款详细我们会做一些梳理。

● 纯电的车型增加

● 插电/增程,竞争在这个领域是逐步加剧的

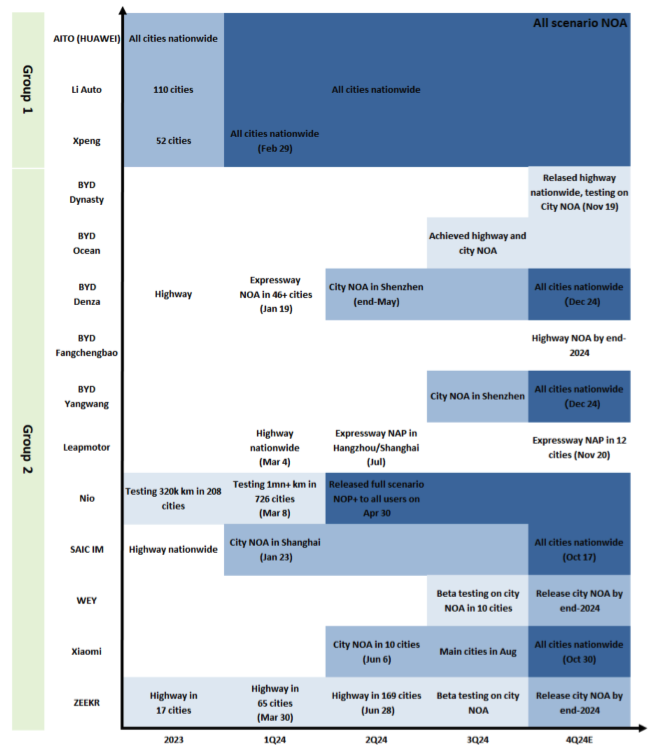

市场竞争的焦点正在逐步转向软件化服务,如自动驾驶功能的集成。自动辅助导航驾驶(NOA)被认为是未来竞争的核心,预计2025年搭载NOA的车辆同比增长67%。

头部车企如比亚迪、理想汽车和蔚来正积极通过OTA(远程更新)推进这一技术的普及,同时布局中低端市场。

中国汽车出口在2024年已经显现压力。随着 NOA 功能的加速渗透,中国自动驾驶乘用车的渗透率预计将快速增长,2025 年有望达到 20%,2030 年将达到 70%。

备注:这里速度预期太保守了,我们持续观察。

受欧盟、美国等地区的关税政策影响,2024年中国新能源汽车出口量仅增长15%,远低于燃油车29%的增幅。这种趋势预计将在2025年持续。

随着全球电动车需求减缓,中国车企需在提升产品竞争力的同时,制定更加灵活的市场进入策略。

Part 2

汽车供应链与盈利能力分析

● 整车企业:分化加剧

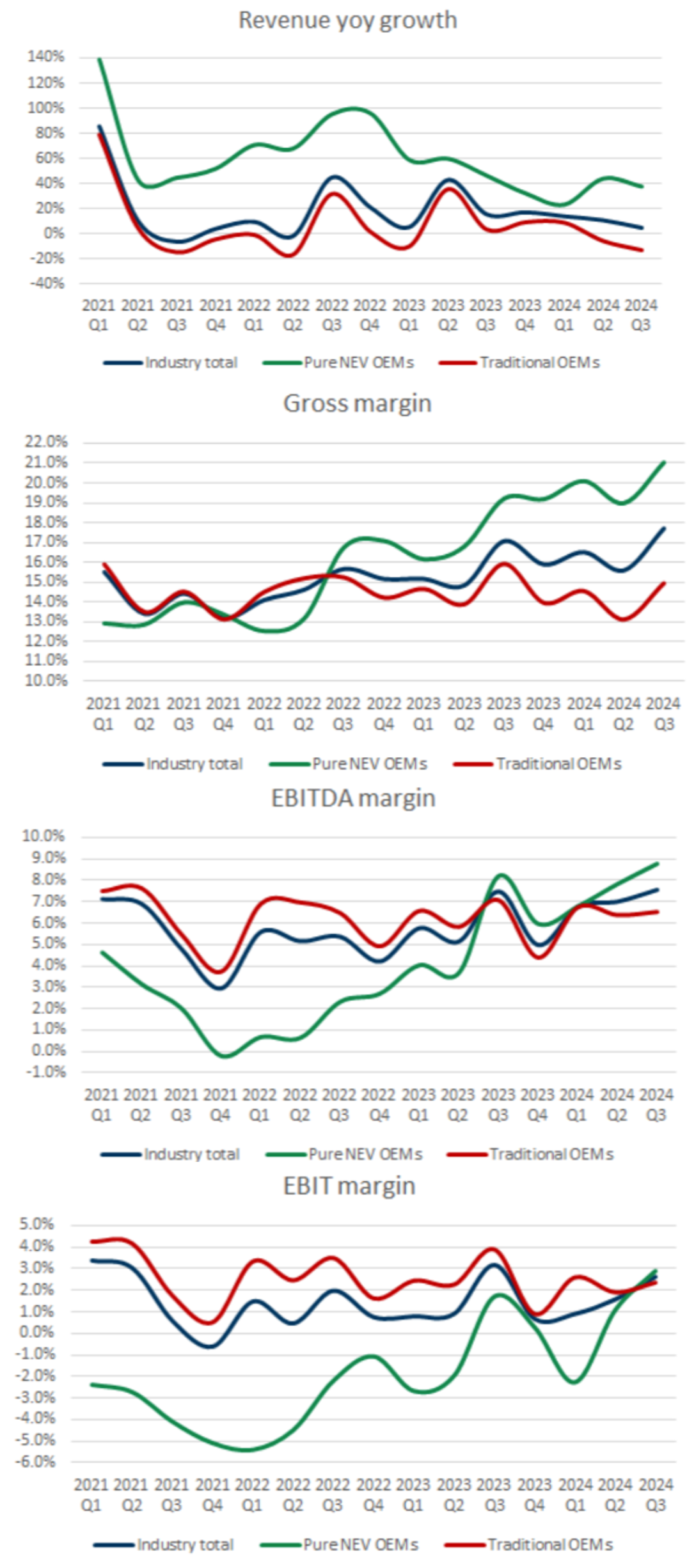

2024 年第三季度数据显示,超过半数的整车企业 EBITDA 环比改善,13 家车企中有 9 家运营成本高于现金成本,行业总 EBITDA 环比增长 18% 至 540 亿元,12 家车企拥有净现金。这表明整车企业整体盈利能力处于上升阶段,有足够的资金和动力参与市场竞争。

◎ 纯新能源汽车整车企业在盈利能力方面逐渐超越传统车企。自 2022 年第三季度起,纯新能源车企在毛利率、EBITDA 利润率、EBIT 利润率等指标上表现更优。

◎ 传统车企管理层意识到在电气化和智能化方面的滞后,纷纷加快新能源汽车的发展步伐,如长安汽车计划在 2025 年推出 14 款新车型,广汽计划推出 13 款新车型,这将进一步加剧市场竞争。

● 汽车零部件企业

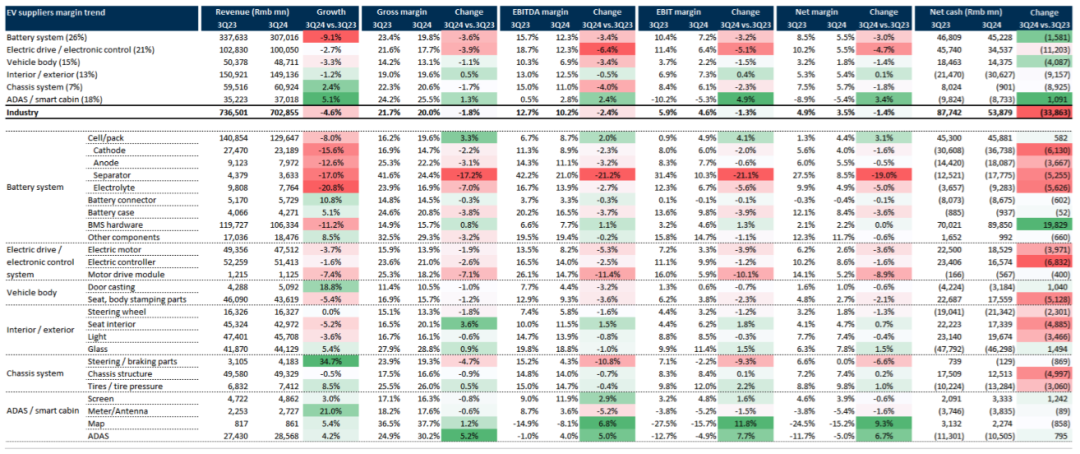

2024年中国汽车供应链的利润率有所下降,毛利率从2023年的19%下降至18%。

这种下降与终端市场价格竞争导致的成本压力直接相关。尤其是在新能源汽车动力总成供应链中,电池、电子驱动和控制系统供应商的利润率分别下降了3.6%、6.4%和5.1%,智能驾驶和智能座舱领域的供应商则逆势而上,具有更强的利润弹性。

在利润承压的背景下,2024年供应链企业的资本支出开始放缓,占收入的比重从2023年的8%下降至6%,这种保守策略可能会影响未来在高技术领域的竞争力,如何平衡短期盈利与长期研发投入成为关键。

小结

2025年,中国汽车行业将面临双重挑战与机遇,国内市场的强劲需求和智能化转型为行业带来了巨大增长潜力,出口市场的不确定性和供应链的利润压力则构成了持续的挑战。