“ Meta 的估值不会很快达到 2 万亿美元。 ”

作者 | Investor Express

编译 | 华尔街大事件

展望 2025 年,Meta ( NASDAQ: META )创造重大股东价值的能力面临多重显著风险:(1)Meta 对人工智能基础设施的积极投资有转向资本密集型模式的风险。(2)与此同时,内容审核政策的变化虽然旨在支持透明度和言论自由,但可能会引发广告商的反对,这与 X(前身为 Twitter)等平台面临的挑战如出一辙。(3)最后,与美元走强相关的持续外汇逆风可能会在 2025 年使 Meta 的营收和利润减少数十亿美元。

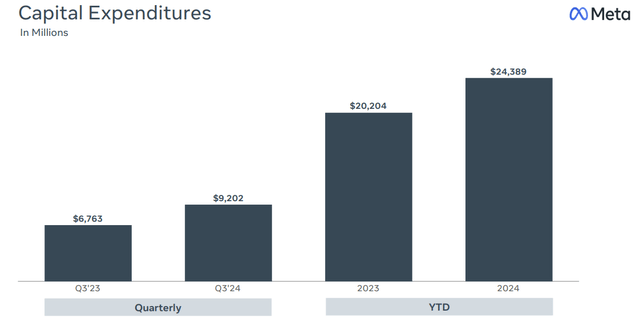

据管理层评论称,预计到 2024 年全年这一数字将增长至 400 亿美元。

我们预计 2024 年全年资本支出将在 380 亿至 400 亿美元之间,较之前的 370 亿至 400 亿美元有所更新

这一预测意味着 Meta 仅在 2024 年第四季度就会增加 150 亿美元的资本支出——这一运行率可能会延续到 2025 年,因为管理层认为 2025 年的资本支出也将“显着”增长。

我们继续预计2025 年资本支出将大幅增长

值得注意的是,根据 Refinitiv 收集的数据,目前的普遍预期是 Meta 2025 财年的资本支出约为 500 亿美元,约为 Meta 2023 财年资本支出的两倍。

市场普遍预计 2026 年资本支出将进一步增长 10%,这表明高资本支出是结构性的,而非暂时的。

Meta 的高资本支出问题有三方面:首先,Meta 从轻资本向重资本商业模式的转变,因为这会增加公司的财务风险和自由现金流收益率的压力。

其次, Meta 的资本支出计划不会带来任何竞争优势,因为亚马逊 ( AMZN )、谷歌 ( GOOG ) ( GOOGL ) 和微软 ( MSFT ) 等同行也将在 2025 年大力投资人工智能基础设施——投资额分别为 964 亿美元、626 亿美元和 555 亿美元。

第三,基于第二点,Meta 的 AI 投资具有很大的投资回报率不确定性。

(2)近期内容审核政策变化可能引发广告主的强烈不满

Meta 最近宣布了其内容审核方法的重大转变,停止了第三方事实核查程序,转而采用社区驱动的系统“Community Notes”,该系统受到 X(前身为 Twitter)类似计划的启发。据马克·扎克伯格称,此举反映了 Meta 努力优先考虑言论自由,同时解决与独立事实核查员有关的偏见批评。作为这一变化的一部分,Meta 还将放宽对移民和性别等有争议的话题的限制,旨在鼓励更广泛的讨论。虽然 Meta 的内容审核变化确实可能支持公司内容审核过程的透明度,但一些批评人士警告说,依赖用户生成的内容审核可能会放大错误信息和仇恨言论,破坏打击有害内容的努力。

无论如何,Meta 内容审核流程的转变可能会扰乱公司的部分广告收入,即使只是暂时的。作为背景,在埃隆·马斯克领导下,Twitter(现为 X)的内容审核政策发生转变后,其广告收入大幅下降,因为许多广告商(暂时)暂停或撤回了他们的广告活动以保护品牌安全。事实上,据报道,到 2023 年年中,自埃隆·马斯克接任以来,Twitter 的广告收入下降了近 50%,凸显了广告商撤资的规模。

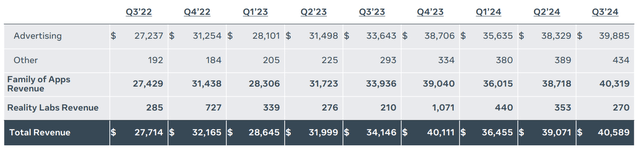

不期望 Meta 会像 Twitter(现在的 X)那样看到类似的广告客户撤退。但如果看到 2025 年 Meta 的广告销售出现中高个位数的逆风,不会感到惊讶,因为在内容审核的不确定性中,一些人可能会(暂时或持续)减少对 Meta 的接触。作为背景,在2024 年第三季度,Meta 报告的总收入为 406 亿美元,其中约 99.5%(约 403 亿美元)来自广告。

展望 2025 年,Meta 面临着外汇 (FX) 风险的显著挑战,因为根据该公司收集的数据,其国际业务预计将占 2025 财年收入的 58% 左右,产生 1090 亿美元的销售额(而总销售额为 1870 亿美元)。Refinitiv。话虽如此,美元走强可能会对 Meta 的营收产生负面影响。

过去 3 个月,美元指数相对于 2024 年平均交易水平升值了约 5-6%。因此,如果外汇逆风持续到 2025 年,投资者应预计外汇逆风将占 1090 亿美元广告收入的 5-6% 左右,可能导致 2025 年收入减少 60 亿美元。

由于 Meta 的广告业务毛利率超过 80%,外汇导致的收入损失将以高比例转嫁到利润中,这意味着外汇导致的收入下降很大一部分会直接影响盈利能力。此外,Meta 的运营费用主要以美元计价,在外汇收入基础减弱的情况下,其成本抵消作用微乎其微。

考虑到 2025 年的多重风险,Meta 的估值不会很快达到 2 万亿美元。Meta 在 2025 年面临多个压力点,投资者不会继续以 26 倍的预期市盈率定价股票。在逆风消退之前,如果投资者将 Meta 的定价定为 20 倍或更低,不会感到惊讶。

【如需和我们交流可后台回复“进群”加社群】