芝能科技出品

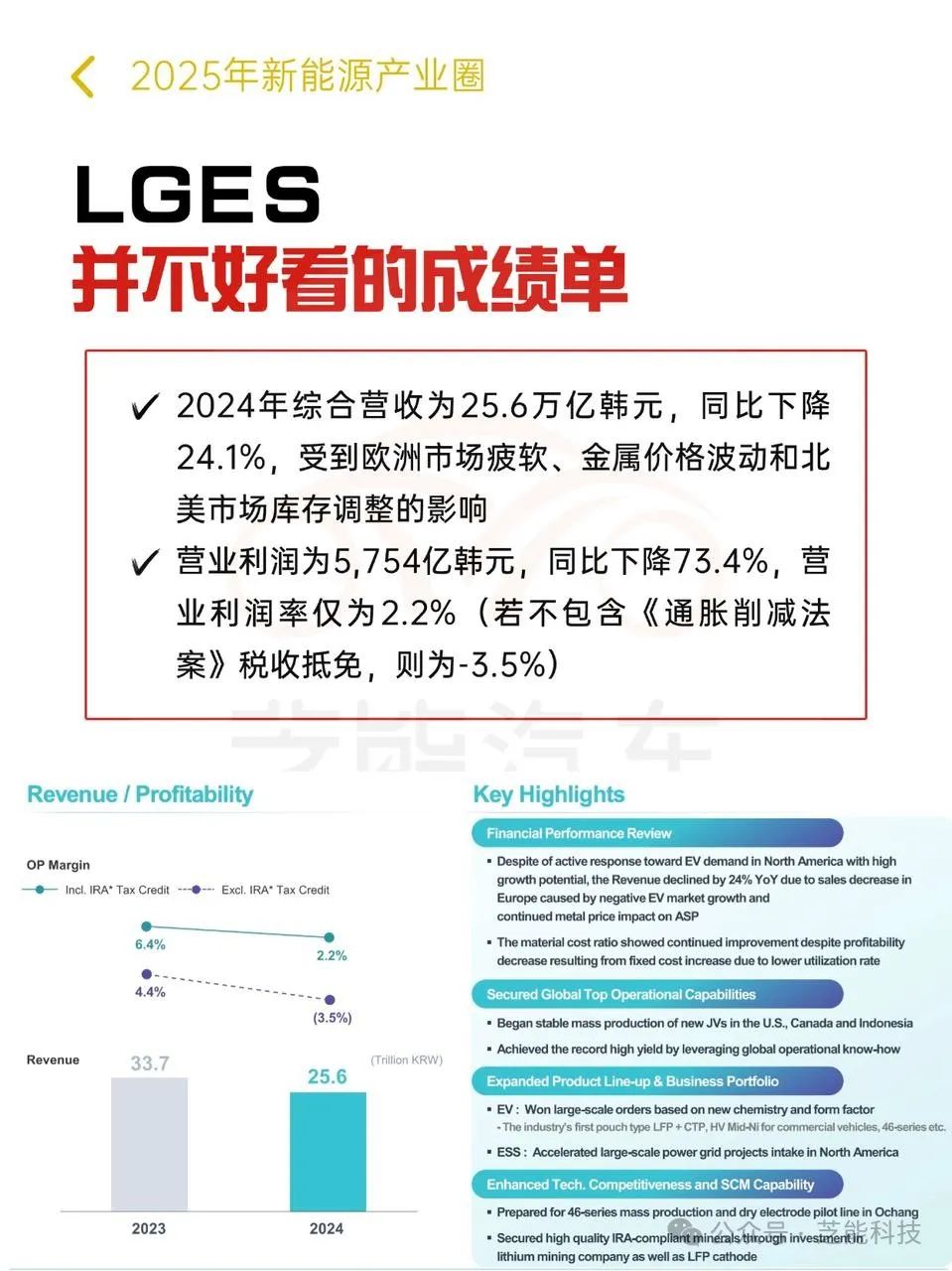

芝能科技出品LG新能源在2024年面临了严峻的市场挑战。

● 全年营收和营业利润分别同比下降24.1%和73.4%,主要受到欧洲电动汽车市场增长放缓、金属价格波动以及北美市场库存调整等因素的影响。

● 在全球产能布局、产品创新和技术研发方面取得了显著进展,特别是在北美、加拿大和印度尼西亚的新合资工厂实现稳定量产,并成功推出了多款新型电池产品。

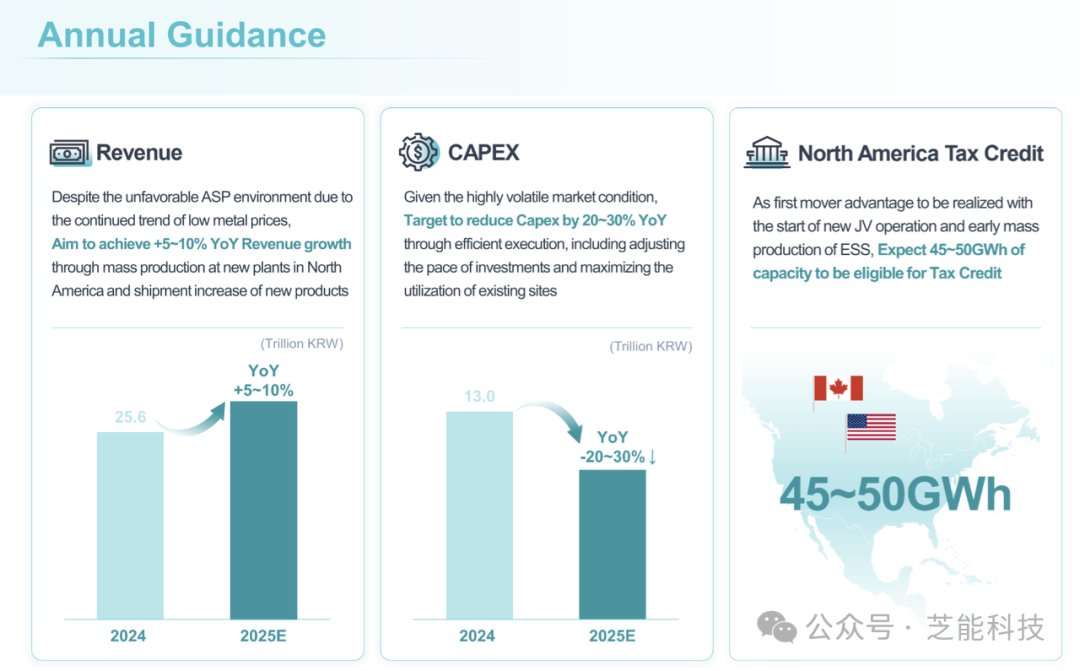

● 展望2025年,面对市场需求减缓与区域政策变化,公司将聚焦产品结构优化、运营兼容性提升及技术突破,力争实现5%-10%的营收增长。

2024年业绩表现:

市场压力与转型挑战

● 营收下降:区域市场与原材料双重压力

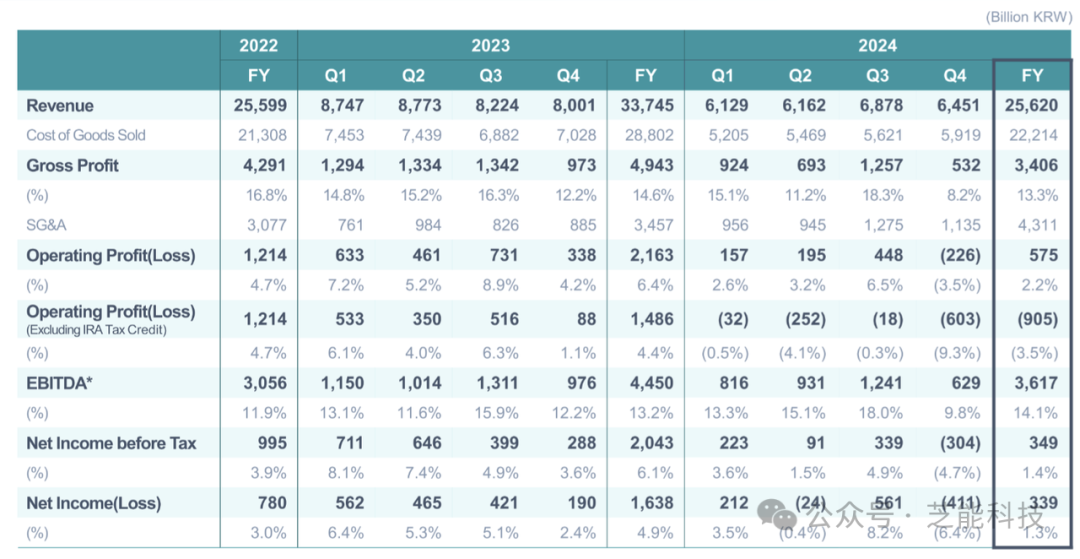

2024年,LG新能源全年营收的显著下滑,根源在于欧洲电动汽车市场的需求疲软以及原材料价格波动。

◎ 欧洲市场的增长停滞,使得公司在该地区的销售额明显下降。

◎ 同时,全球金属价格的波动直接影响电池平均销售价格(ASP),进一步压缩营收空间。

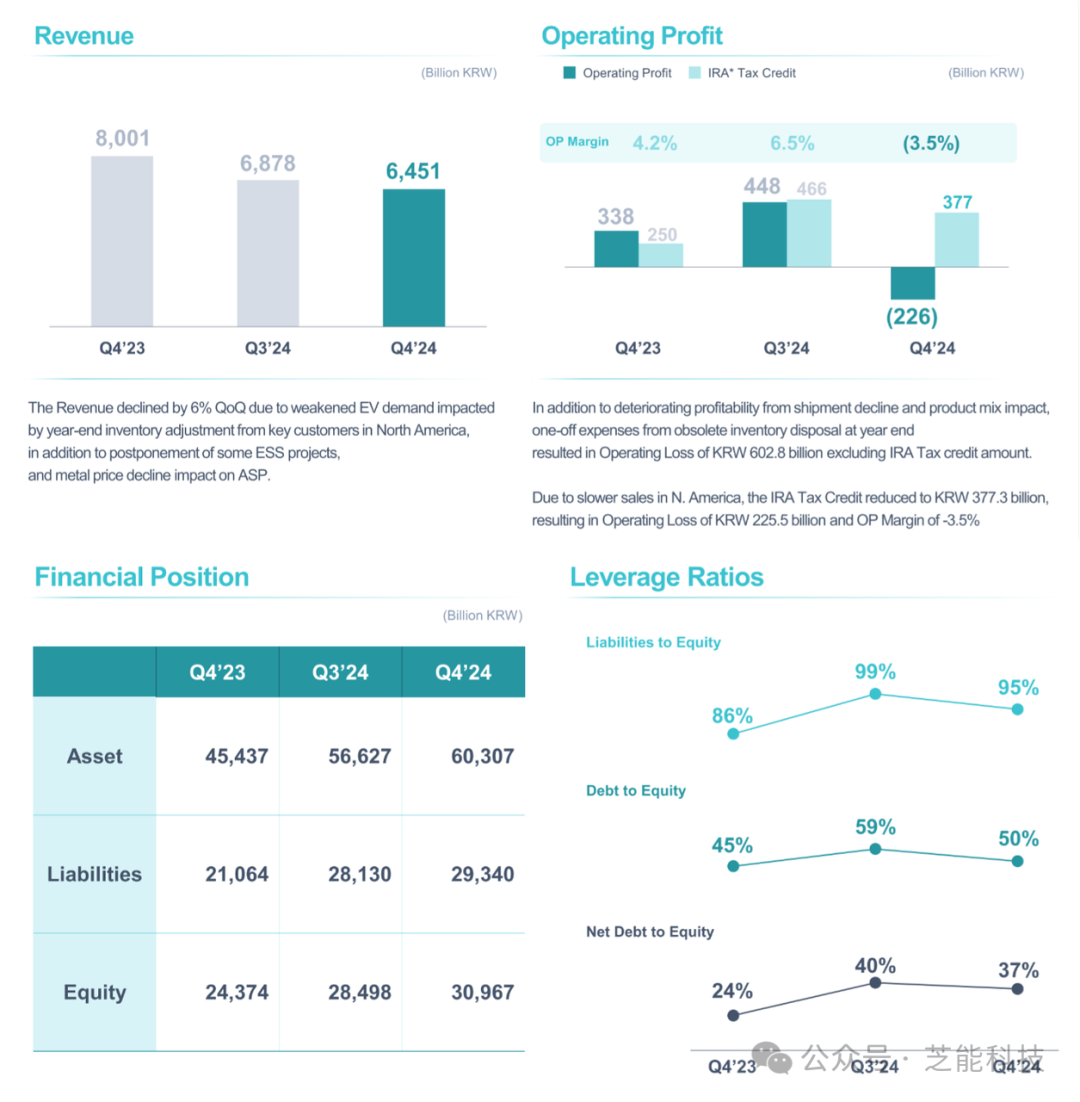

季度数据也显示出挑战。第四季度环比营收下降6.2%,主要由于北美客户的年终库存调整,以及部分储能项目的推迟交付。

这表明,LG新能源虽然在北美保持了市场优势,但欧洲和其他地区的需求疲软对整体营收产生了明显拖累。

● 盈利能力疲软:固定成本与一次性费用的双重影响

盈利能力的下降是2024年LG新能源的另一大难题。

◎ 全年营业利润率仅为2.2%,而不计入IRA税收抵免则为-3.5%。

◎ 固定成本的增加源于利用率不足,而一次性库存处理费用和北美销售放缓进一步加剧了财务压力。

具体到第四季度,虽然IRA税收抵免贡献3773亿韩元,但依然未能完全抵消营业亏损。这种情况下,LG新能源需进一步优化库存管理和供应链效率,以降低未来因市场波动带来的盈利波动。

● 资产与现金流:扩张中的平衡术

LG新能源在2024年通过资产增长体现了扩张的步伐。

◎ 新工厂的启动以及持续的技术投资,使得公司资产规模同比增加32.7%。

◎ 然而,负债规模的同步增长也提醒企业需在扩张与财务风险之间找到平衡。

◎ 在现金流方面,尽管运营活动现金流第四季度有所改善,但全年规模较为有限。

◎ 而投资活动现金流的显著负值显示公司对未来的技术和产能布局仍有大规模投入。

这种扩张策略若能有效转化为市场优势,或将在未来提升整体回报。

2025年战略布局:

化挑战为机遇

● 聚焦北美,开拓储能市场

北美市场的IRA税收抵免政策为LG新能源提供了重要支撑,而公司计划通过新工厂量产进一步巩固区域优势。

2025年,公司预计符合IRA税收抵免的产能可达45-50GWh,这将为未来营收增长提供重要动力。

随着能源安全重要性提升,储能系统(ESS)市场需求显著增长。LG新能源通过提升磷酸铁锂电池的本地化生产比例及扩展储能电池的差异化优势,或将实现这一领域的快速拓展。

● 提升运营兼容性与技术竞争力

为应对市场波动,LG新能源提出多项运营优化策略,包括提高生产线的多样化与兼容性。

◎ 通过将生产线在动力电池与储能电池间切换,公司能更灵活地满足不同市场需求,降低因区域市场变化带来的风险。

◎ 技术层面,公司计划在2025年进一步推进干电极和锂硫全固态电池的试验量产。

这些技术一旦商业化,将显著提高能量密度与产品性能,电池管理系统(BMS)和基于AI的品质管理系统的引入,也将成为提升产品质量的关键。

● 优化成本结构,实现软硬件并重

面对金属价格低迷与市场竞争加剧,LG新能源正通过高性价比材料的使用与扩大自动化生产来降低成本,积极布局电池即服务(BaaS)与能源即服务(EaaS)业务。

通过提供软件解决方案补充硬件收入来源,这种模式转变将为未来带来新的利润增长点。