“ 2025业绩指引告知的REITs 投资新机遇 ”

作者 | Dane Bowler

编译 | 华尔街大事件

财报季即将再次拉开帷幕,2024 年第四季度的收益报告开始陆续出炉。

虽然正式数据尚未发布,但已有足够的行业层面数据,我认为市场对大多数房地产投资信托基金(REITs)2024 年第四季度收益的走向已有较好的了解。

不过,值得注意的是,2024 年第四季度财报是一份特别的报告,因为它通常会附带 2025 年的业绩指引,这就是惊喜所在。

预期与估值

有些行业显然将获得强劲的 2025 年业绩指引。

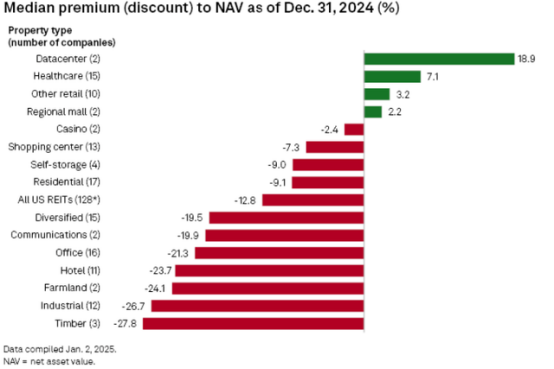

随着人工智能的迅猛发展,数据中心持续快速扩张;老年公寓也仍在从几年前的低迷困境中逐步复苏。然而,这些行业看似强劲的业绩指引似乎已在股票价格中得到体现,目前这些板块的交易价格高于资产净值(NAV) 。

2025 年三大指引机会

三重净房地产投资信托基金借助高通胀环境,在租约中构建了可观的租金递增条款,大多数三重净租约的年递增幅度在 2% - 3%。随着短期利率趋于稳定或略有下降,长期债务锁定在固定利率,利息支出停止增长,使得租金递增能够转化为 AFFO / 每股收益的增长。

此外,资本化率也大幅上升。单租户房产 7% 的资本化率处于高位,在一些可收购的细分行业甚至更高,这重新拉开了价差,使得 Triple Nets 能够重启收购渠道,这无疑也将有力推动 AFFO / 每股收益的增长。

因此,做多三重净额,预计随着指引超出预期市场将给予积极反馈。

指引机会2:公用事业 – 更新负载变化的管道

2024 年无疑是 AI 和数据中心迅猛增长的关键一年。当然,大规模扩建必然需要海量电力,这一概念已被广泛传播。

所以,尽管人们普遍认可负载增长是公用事业发展的驱动力,但资本投资机会被低估了,因为该行业的大部分指引已严重滞后。

公用事业行业似乎每年仅更新一次资本投资指引。多数企业规划了长期路径,比如承诺到 2030 年新增 X 吉瓦发电量,或到 2029 年在输电 / 发电领域投入数十亿美元。

这些长期指引中的数字看似庞大,但它们是在 2023 年第四季度收益报告中确定的,至今已整整过时一年,这意味着它们反映的是 2024 年初的负载增长假设。

2024 年 1 月,AI 驱动的数据中心开发还存在一定的不确定性。但此后,已演变为对数千亿美元新数据中心的切实需求。

本质上,当前的负载需求显然远超 2024 年初的预估。电力公用事业在资本投资方面的指引将大幅提升,这也将拉高长期年度盈利增长预期。

公用事业板块目前估值仍较为低廉,更高的指引尚未体现在股价中。

指引机会3:公寓行业 —— 供应驱动的市场波动

鉴于 2025 年剩余的交付量,以及折扣 / 促销活动带来的不确定性影响,公寓房地产投资信托基金的表现值得关注。

至少在 2025 年上半年,公寓行业现有开发项目仍将大量交付。而强劲的需求将有效消化这些新增供应,使净吸纳量大致抵消新增净供应量。

然而,多数公司的指引往往较为保守,公寓行业的供需确定性存在差异。供应是实实在在的,数量也是已知的,你能看到在建建筑的框架,也能查阅其交付时间的相关文件。

需求虽可能强劲,但更多是一种预测,2025 年的净吸纳量存在较大变数。

所以,面对较高的供应和不确定的需求,预计多数公寓房地产投资信托基金的指引会偏保守 —— 可能出现租金小幅下滑,入住率也会受到一定影响。

类似情况在 2024 年也曾发生,鉴于当时已知 2024 年供应将增加,市场预期公寓 REITs 将面临艰难一年。但事实证明,需求极为强劲,收益保持良好,多数公寓房地产投资信托基金大幅超出 2024 年的指引预期。

与其他投资机会不同,这一机会或许更适合事后买入。我们已持有一些公寓房地产投资信托基金,鉴于其长期增长潜力和较低的估值,我们正逐步加大持仓。

如果公寓房地产投资信托基金的市场情绪确实如预期,因指引而受挫,可将其视为增加该行业配置的良机。保守的指引或许标志着公寓行业的情绪低谷,就像 2024 年初那样。

鉴于 2025 年剩余的交付量,以及折扣 / 促销活动带来的不确定性影响,公寓房地产投资信托基金的表现值得关注。

【如需和我们交流可后台回复“进群”加社群】