2024年,泰国汽车市场整体销量为57.3万辆,同比下降26.09%。

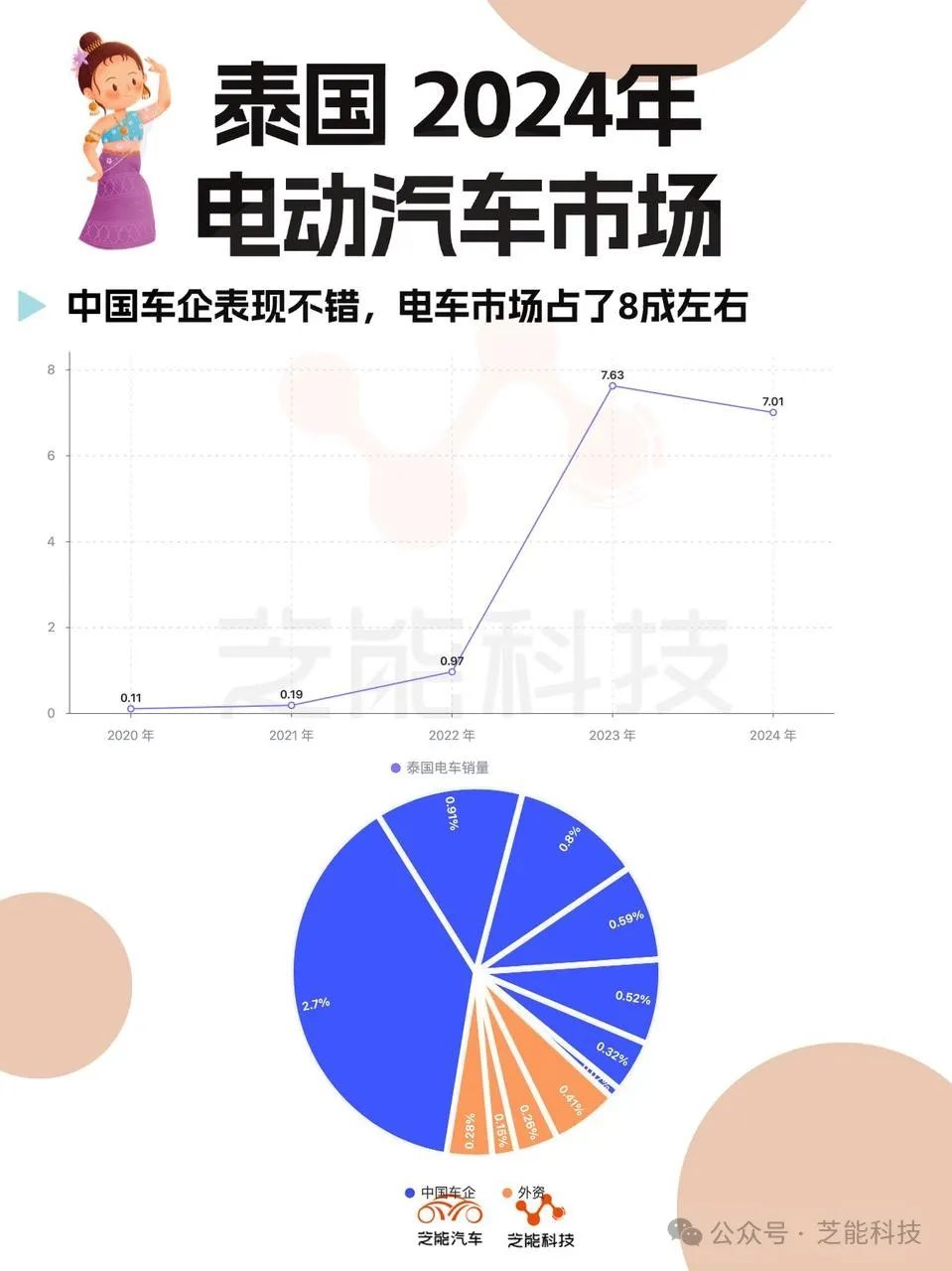

电动汽车注册量为70,137辆,同比下降8.1%,为2020年以来首次下滑,占汽车总销量的14%。比亚迪以27,005辆的注册量占据电动车市场38.5%的份额。

销量总览与品牌表现

2024年,泰国汽车市场遭遇严峻挑战。

● 整体销量从2023年的77.5万辆下降至57.3万辆,跌幅高达26.09%。在这样的大环境下,电动车市场同样未能幸免,注册量从76,314辆下降至70,137辆,同比下滑8.1%。

虽然这是电动车市场连续数年高速增长后的首次回调,但其在总市场中的占比仍稳步提升至14%,彰显出这一领域的长期发展潜力。

● 从动力总成来看,电动车市场的整体份额逐渐扩大,而传统混合动力(HEV)和柴油皮卡依然是市场主流,但电动车的渗透速度明显快于其他动力形式。

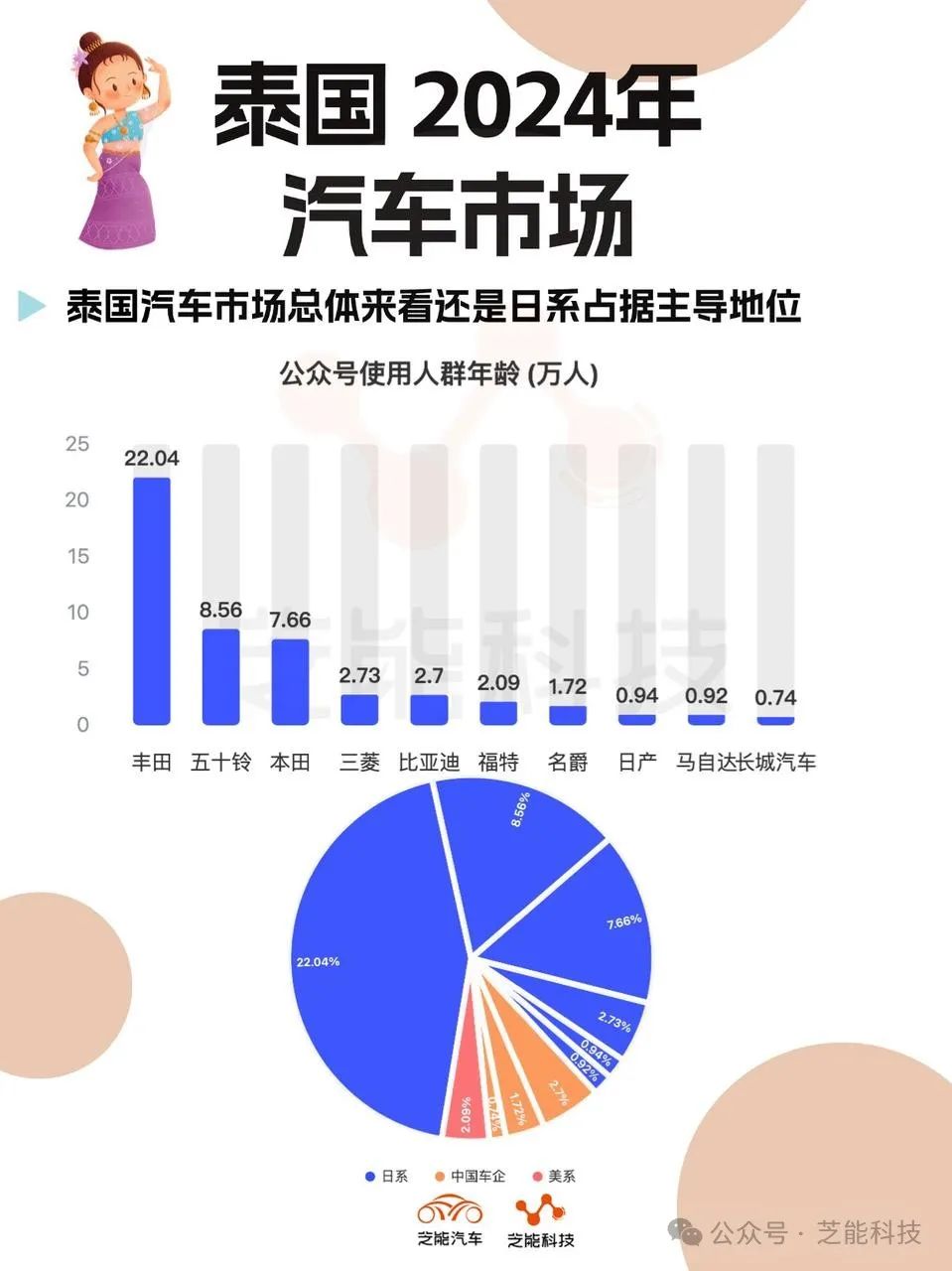

● 2024 年泰国汽车市场中:

◎ 丰田约 22.04 万辆,同比下降 17.1%;

◎ 五十铃约 8.56 万辆,同比下降 43.7%;

◎ 本田约 7.66 万辆,同比下降 18.8%;

◎ 三菱约 2.73 万辆,同比下降 16.4%;

◎ 比亚迪约 2.70 万辆,同比下降 11.3%;

◎ 福特约 2.09 万辆,同比下降 42.7%;

◎ 名爵约 1.72 万辆,同比下降 36.9%;

◎ 日产约 0.94 万辆,同比下降 42.6%;

◎ 马自达约 0.92 万辆,同比下降 44.3%;

◎ 长城汽车约 0.74 万辆,同比下降 43.5%。

● 在电动汽车领域:

◎ 2024年比亚迪在泰国电动车市场注册量达27,005辆,占据38.5%的市场份额,是绝对的市场领导者。

比亚迪的成功离不开其车型组合的精准布局,尤其是“海豚”与“Atto 3”两款车型贡献了约80%的销量。比亚迪还通过本土化生产增强了市场竞争力,其2025年表现更值得期待。

◎ 名爵以9,081辆的注册量位居第二,占市场份额的12.9%。虽然销量相比2023年有所下滑,但其MG4 Electric等车型仍具市场吸引力。

◎ 哪吒汽车凭借7,969辆的注册量取得第三名,占市场份额的11.4%。其主打的哪吒V车型以性价比突出而受到青睐。

◎ 长安(8.4%)、广汽埃安(7.4%)、特斯拉(5.9%)、长城汽车(4.6%)等品牌继续发力,但在激烈的市场竞争中,份额相对有限。

◎ 五菱则以711辆的销量占比1.0%,定位更加小众。

● 中国品牌整体表现抢眼,占据了泰国电动车市场的主导地位,前五名中有四家来自中国,中国汽车产业在国际市场的竞争力。

车型销量与市场竞争格局

● 车型销量:

◎ 2024年泰国电动车市场的销量冠军由比亚迪海豚夺得,其注册量达到13,386辆,遥遥领先于其他车型。这款小型电动车凭借亲民的价格、优异的续航表现和比亚迪强大的品牌支持,成功俘获了消费者的青睐。

◎ 排名第二和第三的车型分别是比亚迪Atto 3(7,747辆)和哪吒V(6,587辆),在设计、配置和价格方面各具特色,满足了泰国消费者多样化的需求。

● 其他表现亮眼的车型包括:

◎ 名爵MG4 Electric(5,403辆);

◎ 比亚迪Seal(5,156辆);

◎ 广汽埃安Y Plus(3,874辆);

◎ 特斯拉Model 3(3,238辆)。

● 在市场竞争方面:

◎ 泰国电动车市场目前主要由中国品牌主导,如比亚迪、名爵和哪吒等,这些品牌凭借车型的多样性和较高的性价比迅速占领了不同细分市场。其中,比亚迪更是在泰国建立了生产基地,并通过灵活的营销策略赢得了消费者的信任。

同时,泰国政府推出的新能源车补贴政策及不断完善的充电基础设施为电动车市场的繁荣提供了强有力的支持。

随着市场的逐渐饱和,中国品牌也面临着新的挑战。2024年电动车销量的首次下滑表明市场需求的增长遇到了瓶颈。尽管如此,混动(HEV)车型和皮卡市场仍呈现出未被充分开发的潜力。

◎ 日系品牌,基于其长期以来在泰国建立的本地化优势,有可能在混动和轻型电动车领域展开竞争,为中国品牌带来一定的挑战。

对于所有参与者而言,探索这些新兴领域不仅有助于应对市场饱和的问题,还可能成为未来增长的关键机遇.