“ 苹果有史以来最大的销量降幅。 ”

作者 | Hataf Capital

编译 | 华尔街大事件

2025 年 1 月 16 日,苹果公司( NASDAQ:AAPL ) 股价暴跌,此前研究公司 Canalys 发布的令人震惊的数据显示,2024 年在华市场 iPhone 出货量同比下降幅度高达 17%。这是苹果在该地区有史以来最大的销量降幅。

本月初苹果推出了罕见的折扣活动,将 iPhone 16 机型的价格下调了 500 元人民币(合 68.5 美元)。这些折扣虽然可能有助于稳定短期需求,但会进一步压低利润率,抑制收入增长。

从根本上看,该公司存在很多危险信号。在 2024 财年,苹果的总净销售额仅同比增长 2%,至 3910 亿美元。具体来说,这种疲软的增长率更让我担心,因为它代表着与苹果 8.4% 的历史业绩相比大幅放缓。

该公司的盈利情况看起来很糟糕。该公司报告称,每股收益同比负增长 -0.82%,与 5 年平均每股收益 15.41% 的增长相比,这是一个相当大的下降。这尤其令人担忧,因为这表明,即使苹果大规模的股票回购计划也无法抵消盈利能力的根本弱点。

真正让人对苹果感到悲观的是息税前利润的增长。他们刚刚公布了今年 7.8% 的增长,远低于 14% 的五年平均水平。营业利润的下降说明他们的商业模式以及在竞争日益激烈的市场中维持高价的能力可能存在严重问题。

当其他公司都在大力押注人工智能和新技术时,苹果的资本支出却比去年下降了近 14%。这比行业平均水平要糟糕得多,行业平均水平仅下降了 6% 左右。这种“谨慎行事”的支出方式可能会真正损害苹果在快速变化的科技世界中跟上步伐的能力。

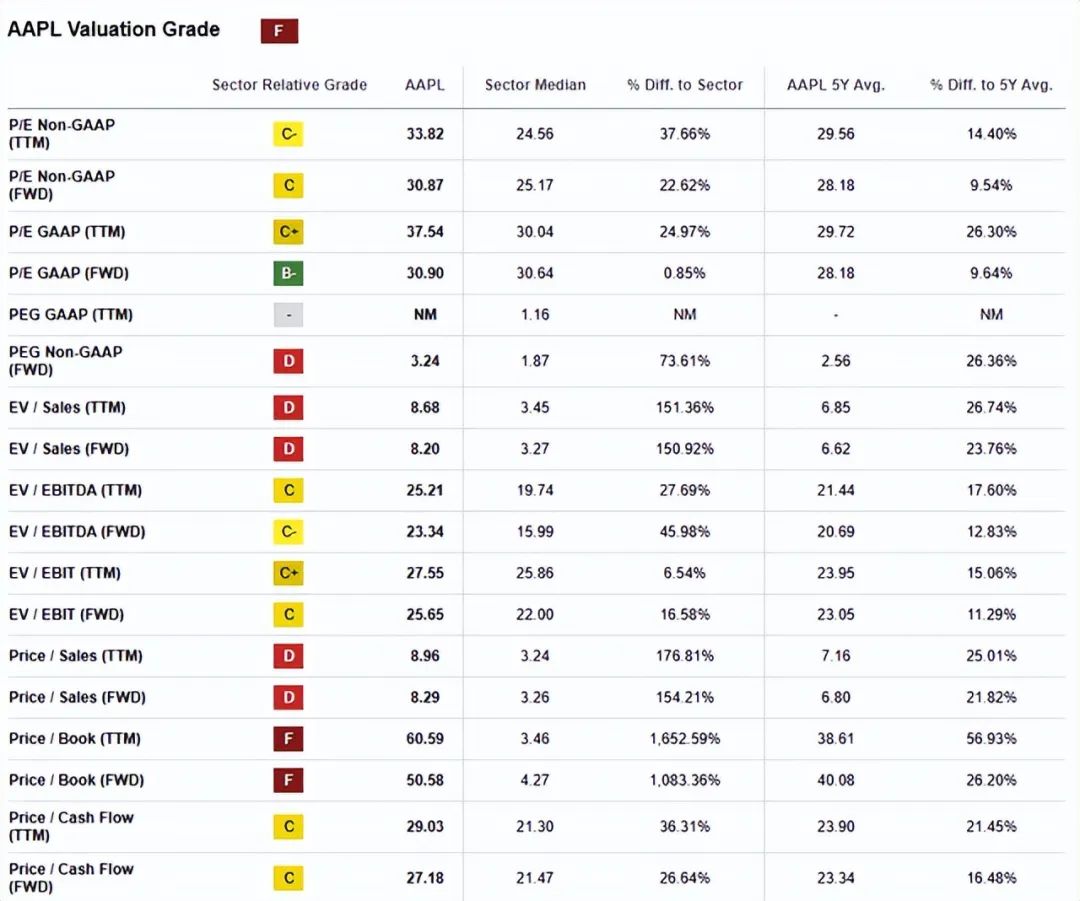

这些不断恶化的指标,加上苹果的高估值倍数,是倍数压缩的完美配方。该公司的预期 PEG 比率为 3.2,相对于行业中位数 1.87 甚至苹果自身历史平均值 2.5,这个比率相当昂贵。这是一个巨大的危险信号,因为该公司的增长开始放缓,同时面临更多竞争。

基于这些因素,苹果目前的市场估值未能充分反映这些基本挑战。虽然苹果是一家拥有卓越竞争优势的优秀公司,但这一次的风险/回报状况明显偏向负面,尤其是考虑到其在增长指标恶化的情况下估值较高。

在华市场是苹果的第三大收入来源,2024 财年的收入达到 669 亿美元,但现在已出现一些令人担忧的恶化迹象,这可能会对该公司的全球增长故事产生持久影响。

Canalys最新的市场研究数据显示,苹果在华的表现已达到关键的转折点。该公司正经历自 2016 年以来最严重的萎缩,2024 年出货量同比下降 17%。不仅如此,下滑速度比你想象的还要快:第四季度出货量下降了 25%,这意味着未来一个季度的情况可能会变得更糟,而不是稳定下来。

本土厂商已成功蚕食苹果在华的市场地位:Vivo 已取得 17% 的市场份额,同比增长率高达 11%。然而,最令人担忧的事实是华为的反弹:该公司以惊人的 37% 的同比增长率获得了 16% 的市场份额,而苹果则以 15% 的市场份额跌至第三位。

该公司大中华区营收从 2023 年的 726 亿美元降至 2024 年的 669 亿美元,同比下降 8%。如此关键的市场收入大幅下降,导致苹果对其旗舰 iPhone 16 机型采取直接降价的措施。

他们在华为 iPhone 16 提供高达 500 元人民币(68.5 美元)的折扣,这是一个巨大的危险信号。他们很少直接降价。这不符合他们整个“高端”品牌形象。其次,这种防御性定价行动表明苹果在其最重要的市场之一的定价能力正在减弱。阿里巴巴的天猫市场等主要电子商务平台也纷纷推出更多促销活动,这一事实表明,这些折扣可能需要进一步加大,以刺激需求。

市场份额下滑还有其他一些重要因素。竞争对手在产品创新方面取得了很大进步,尤其是在苹果似乎落后的领域:例如,高价位段可折叠手机的普及和先进的人工智能集成功能正在吸引高端客户远离苹果的生态系统。

尤其值得注意的是,苹果在华的人工智能部署并不均衡。该公司尚未在这个关键市场推出其 Apple Intelligence 套件,包括与 ChatGPT 的集成。这一限制大大降低了 iPhone 16 系列的吸引力,导致 iPhone 16 在华的出货量下降了约 10% 至 12%。

苹果在人工智能方面的投资不足,这确实搞砸了。分析师特别担心他们的资本支出,2024 年该支出大幅下降了 13.8%。而这发生在人工智能对智能手机变得极其重要的时候。

与其他公司相比,这是一件大事。尽管平均公司的资本支出下降了 6.19%,但苹果的 13.8% 降幅表明,即使考虑到他们自己的历史,他们的 5 年平均资本支出仅下降了 2.5%,他们的削减幅度也更大。

谈到这些战略选择以及它们对苹果的价值意味着什么。苹果的股价仍然昂贵,越来越难以证明这些高价的合理性。有一些警告信号表明该股可能会受到打击。

例如,苹果的非 GAAP 市盈率目前为 33.8 倍,比其 5 年平均值 29.5 倍高出 14.4%。市盈率的上升发生在增长放缓的同时。从 EV/EBITDA 倍数来看,目前为 25.2 倍,比其历史平均值 21.4 倍高出 17.6%。这表明该公司的价值与实际表现之间的差距更大。

同样,市销率也已升至 8.9 倍,比其历史平均水平 7.1 倍高出 25%。这一估值水平表明,尽管增长放缓的迹象明显,但市场仍将苹果定为一家高增长公司。

苹果毛利率的进一步压力可能来自在华市场的降价,苹果被迫放弃其旗舰 iPhone 16 机型的部分溢价。此外,竞争也日趋激烈;国内制造商继续凭借快速创新和有竞争力的定价抢占市场份额。

不过,好的几个方面是,苹果迅速在新兴市场的扩张,尤其是印度,该公司在印度表现出了惊人的势头。苹果在印度取得了 10% 的市场份额,2024 年 7 月至 9 月季度出货量同比增长了 58.5%。在印度取得的成功可能会抵消在华市场的一些挑战。包括印度在内的亚太其他地区在 2024 年增长了 4%,达到 307 亿美元,这表明苹果有能力成功渗透新市场。

服务收入增长是另一个好的地方。服务收入在 2024 年增长 13%,达到 962 亿美元,而 2023 年为 852 亿美元。这一增长率大大超过了该公司 2% 的整体收入增长,表明苹果的生态系统货币化仍然强劲。如果这种增长轨迹继续下去,服务部门的毛利率为 73.9%,而产品部门的毛利率为 37.2%,这可能有助于抵消硬件业务的利润压力。

不过,最重要的是,分析师不得不承认,尽管担心苹果目前在人工智能方面的投入还不够,但他们可以在人工智能方面做出伟大的事情。资本支出同比下降 13.8%,而该公司的研发支出在 2024 年增长 5%,达到 314 亿美元。Apple Intelligence 的推出和 ChatGPT 的整合表明,该公司在人工智能竞赛中并没有止步不前。

但是,分析师坚持卖出评级,因为其负面影响,尤其是失去在华市场份额和在人工智能领域的落后,比任何可能发生的好事都要大。

【如需和我们交流可后台回复“进群”加社群】