本文来源:智能通信定位圈

本文作者:露西

海外蜂窝物联网芯片与模组企业,正全方位承受着来自中国同行的激烈竞争压力。

多年出货量不增反降的瑞士企业U-blox宣布将在2025年逐步退出蜂窝市场;

早在2022年,海外蜂窝物联网模组出货量较高的两家企业Telit和Thales宣布合并,组成了新的Telit Cinterion公司以标榜成为西方领先的物联网方案商;

另外一家曾经的蜂窝模组第一梯队玩家Sierra Wireless也在2022年被Semtech以12亿美元收购。

除高通外,TOP3里的另两大玩家为中国企业紫光展锐、翱捷科技。并且与蜂窝模组TOP5玩家出货量份额总和约60% 相比,蜂窝芯片TOP5玩家出货量份额总和达到80%以上,市场集中度更高。

行业公认的是,当前蜂窝物联网连接设备的增量主要依靠4G技术,中国蜂窝物联网企业在4G领域拥有显著的成本和价格优势,这样的局面很难逆转。

那么对海外同行来说,下一个翻盘机会极大可能是5G RedCap,甚至会是eRedCap?

近日,法国蜂窝物联网芯片公司Sequans宣布收购在蜂窝射频收发器领域拥有领先地位的公司ACP(Advanced Circuit Pursuit AG),以加强自身在5G eRedCap开发方面的技术领先地位,并加快其下一代物联网芯片的上市。

Sequans成立于2023年,2011年在美国上市,目前专注于4G/5G蜂窝物联网芯片及解决方案设计,蜂窝芯片产品线覆盖Cat.M/NB-IoT、Cat.1/Cat.1 bis、Cat.4/Cat.6、5G NR四大领域,对应的产品系列名称为Monarch、Calliope、Cassiopeia、Taurus。

这家公司的技术领先性可以体现在,它是北美地区首个推出LTE Cat 1 bis产品的玩家。但目前在产业界出货核心——4G物联网领域的市场份额正被不断压缩。

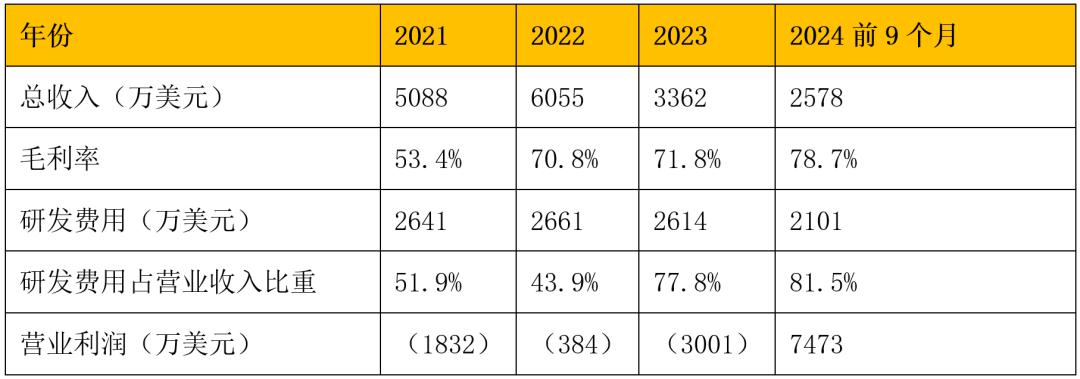

注:2023年Sequans产品收入大幅下降,与激烈的市场竞争环境有关;2024年Sequans营业利润由负转正,与向高通出售4G IP资产获得高额净收益有关。

Sequans认为:5G eRedCap的市场规模将超过4G IoT。

为此公司制定了一系列方案来发展eRedCap,包括在2024年3月,Sequans宣布从法国政府获得1090万欧元补贴(约合8300万人民币)用于开发5G eRedCap芯片。加速5G实现更高水平的发展是法国2030计划的一部分,Sequans在这一领域获得了法国政府的支持。

在国内市场重点关注RedCap将如何发展时,Sequans的RedCap芯片TaurusLT尚未正式推出。

从规划来看,TaurusLT将支持3GPP R17标准中关于RedCap的相关技术规范,同时向后兼容LTE Cat.4网络,并且会考虑支持R18及后续版本中的RedCap增强功能(eRedCap),以满足不断发展的物联网应用需求。

为了发展eRedCap,Sequans

做了多手准备

由于从标准规划到技术落地需要时间,5G eRedCap商业化进程还是会比RedCap更晚些,预计要到2026年首次实现商用。

在真正获得来自eRedCap的经营收益前,Sequans也在为公司实现财务健康而做准备,这涉及到近年公司发生的两大战略调整:

1、2024年8月,宣布出售4G物联网知识产权给高通公司,售价为2亿美元。

出售4G物联网技术知识产权的目的,主要是舒缓Sequans在财务方面的压力,扩展IP许可业务。

一方面,合作协议许诺了Sequans仍拥有继续使用、商业化和推进其4G物联网技术的永久许可;另一方面,2亿美元几乎是Sequans在2020-2023四个完整财年所获取的营业收入总和,由于这家公司正面临2023年以来产品收入下滑的局面,2亿美元能极大程度减少对研发投入的后顾之忧。

2、2024年6月,宣布暂停开发面向FWA应用的5G eMBB芯片产品,将产品路线图重新定位于面向大规模物联网的低功耗5G变体,特别是RedCap和eRedCap。

此举目的,也是从财务健康角度期望降低公司在2025年的研发费用,争取在2026年实现盈亏平衡。

与其他蜂窝芯片厂不同,Sequans以较高的频率在强调eRedCap拥有的巨大潜力,其中逻辑可能建立在以下基础:

eRedCap技术过剩风险更小,更适合对价格敏感的广泛物联网应用。

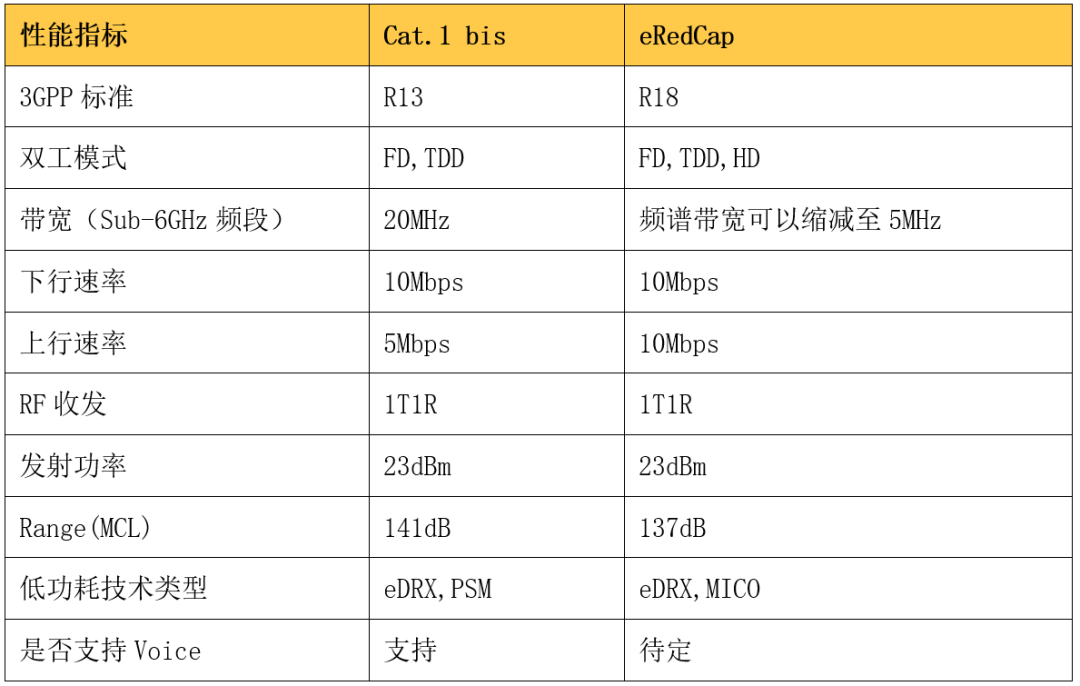

5G RedCap支持3GPP R17,通过裁剪5G功能实现低功耗和低成本,速度为上行120M/下行220M,属于中高速率范围,终端能力与Cat.4接近。

但这样的功能条件对更广泛的物联网终端来说可能依然过剩,即R17阶段的RedCap在20MHz带宽、1天线、1MIMO、下行64QAM这种最低能力配置下,峰值速率依然能够达到80Mbps以上。

2024年3GPP R18标准中的5G eRedCap技术确定为上下行速率仅10Mbps,性能上更与Cat.1接近,研发门槛也相对更低,在物联网领域的应用场景也更丰富。

5G RedCap在面向行业市场时,相对5G的成本降低并不算是特别显著的优势,因为最先使用5G RedCap进行验证的应用场景并不完全是成本敏感型。从这个角度来说,扩大RedCap市场规模的最佳路径仍然是提升了使用体验,有清晰的投入产出比。

但,行业级市场的需求量终究比不过消费级市场。

消费级市场对成本和使用体验敏感,因此谈论5G RedCap能否快速上量免不了将其与成熟的Cat.4/Cat.1方案的价格进行比较。

目前市面上RedCap模组的单价普遍在170-190元/块,相比2024年初接近200元的售价有所降低。如果是运营商提供补贴的模组产品价格还可以更低,不过依旧在百元以上单价。

但RedCap意向对标Cat.4,意味着RedCap模组还需持续降价:例如继续通过运营商补贴使价格下降至100元以下;甚至让价格进一步接近60-70元的Cat.4模组市场价。

eRedCap取代Cat.1的可能性也十分渺小,因Cat.1模组的价格基本落在10元左右,且产品成熟。

所以,当基于以上几种技术的产品共同存在于市场时,我们还是觉得单纯进行价格比较的意义不会很大,前期重点还是看新技术能否提供更好的使用体验,让用户为更高价值买单。这一点是有难度的,但也是值得去梳理和强调的。