“ AMD 周围似乎正在酝酿一场完美风暴 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

从业绩表现来看,AMD ( NASDAQ:AMD )的股价在过去 12 个月中下跌了 25%,而同期标准普尔 500 指数上涨了 22%。这是一个巨大的机会成本,如果我们将 AMD 的表现与其主要竞争对手英伟达进行比较,情况会更糟,后者的股价在同一时期上涨了 1.6 倍。

从表面上看,股价走势表明 AMD 在与英伟达的竞争中落败,或者投资者只是失去了信心,并因此给股价带来压力。事实上,部分原因是 GPU 领域竞争加剧,导致一些银行和经纪公司(如汇丰银行和 KeyBanc)下调了对 AMD 的股价预期,声称这可能会影响 AMD 未来的增长率。

除此之外,虽然 AMD 在服务器 CPU 领域和传统 PC 市场从陷入困境的英特尔 ( INTC )手中夺取了市场份额,但分析师预计该行业可能会放缓,因为 2024 年第四季度 PC 销量仅增长了 1.8%。

目前,AMD 周围似乎正在酝酿一场完美风暴,继续给股价带来压力,但前景并不像市场想象的那么黯淡。

几十年前,游戏 GPU 的设计是AMD的核心业务。几年后,AMD 基本上重塑了其业务,如今,其业务的主要部分是设计用于训练大型语言模型 (LLM) 和 Gen AI 干扰的 GPU。

根据晨星公司的数据,AMD 是一家护城河较窄的公司,这意味着它确实拥有可持续的竞争优势,但更有可能在很长一段时间内分散。例如,其主要竞争对手英伟达是一家护城河较宽的公司,在各自领域拥有持久的优势和领导地位。

AMD 第三季度的盈利表现稳健,并且该公司对第四季度的前景也十分乐观,因为该业务继续推动其数据中心业务的大幅增长,并继续在服务器 CPU 领域从英特尔手中夺取市场份额。

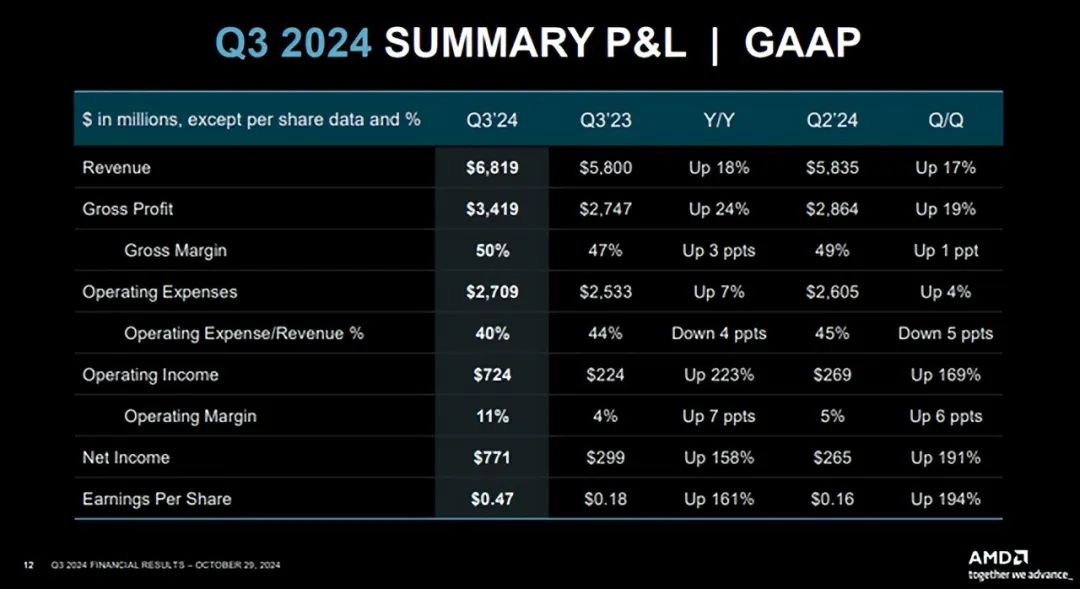

尽管 AMD 第四季度财报很可能在 2 月初公布,但让我们先来看看最新一季度的情况。第三季度,该公司报告营收为 68 亿美元,同比增长 18%,高于分析师预期的 67 亿美元。

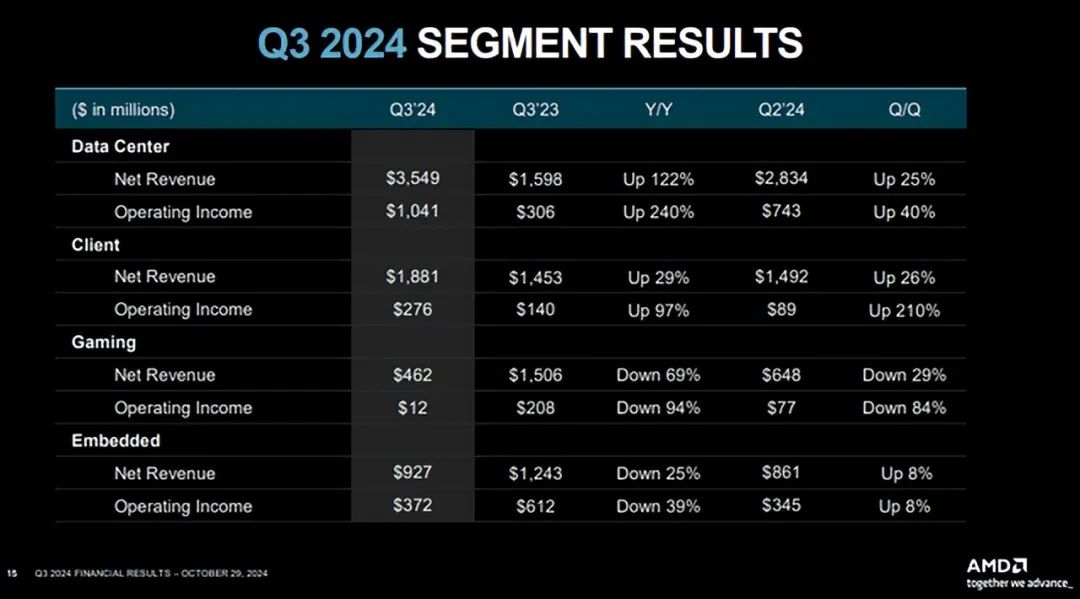

数据中心业务继续成为亮点,收入达35亿美元,同比增长122%。

在财报电话会议上,该公司管理层承认 Epyc 服务器 CPU 的市场份额可能会增加,同时实现 AI GPU 的显著增长。事实上,该公司暗示其 AI GPU 收入在第三季度超过 15 亿美元,而去年同期几乎没有销售额。

由于 AMD 成功推出 AI GPU,管理层将全年预期从之前的 45 亿美元上调至 50 亿美元。该公司很可能会超额完成略显谨慎的目标。

除了新兴的人工智能业务取得成功之外,AMD 还从陷入困境的英特尔手中夺取了市场份额,我们可以看到这转化为业绩,客户收入同比增长 29%。

正如预期的那样,受到 PC 升级周期放缓的影响,游戏和嵌入式领域继续陷入困境,而且我们尚不清楚这些领域何时才能复苏。

总体而言,AMD 第三季度的业绩令我感到惊喜,得益于今年推出的 MI300 和 MI325 加速器,AI GPU 取得了良好进展,预计强劲势头将持续下去,客户端业务的增长预计将持续到第四季度及以后。

更棒的是,AMD 的服务器 CPU 市场份额在 2024 年第三季度上升至约 24.4%,而去年同期为 23.3%。

现在让我们更深入地探讨一下 AI GPU 领域,因为这将成为 AMD 未来增长和估值的核心驱动力。

现在,很明显,英伟达在 AI GPU 方面拥有先发优势,这要归功于它比 AMD 领先一个产品周期,尤其是最近发布的 Blackwell。英伟达的技术显然更胜一筹,是同类产品中最好的,市场份额也证明了这一点:

Nvidia 的 AI GPU 市场份额:90%

AMD 的 AI GPU 市场份额:10%

英伟达的 Blackwell 芯片每块价格在 6 万到 7 万美元之间,72 个 GPU 的配置售价为 300 万美元,非常适合超级富有的 Mag7 客户,例如微软和Meta,但 AMD 未来大放异彩的地方在于,通过其更实惠的产品系列来迎合低端公司的需求。

目前,与人工智能相关的资本支出占比过高,但到 2025 年,预计顺风将扩大,因为政府和小型企业将加大支出,但并非所有企业都能负担得起高端的英伟达人工智能芯片。

尽管 AMD MI325 GPU 的初始需求不温不火,但 AMD 计划在 2025 年底发布 MI3250,其推理性能比其基于 CDNA 3 的前代产品高出 35 倍。这款芯片有潜力更具竞争力,从而提高公司在 2025 年下半年以及最终在 2026 年的业绩。

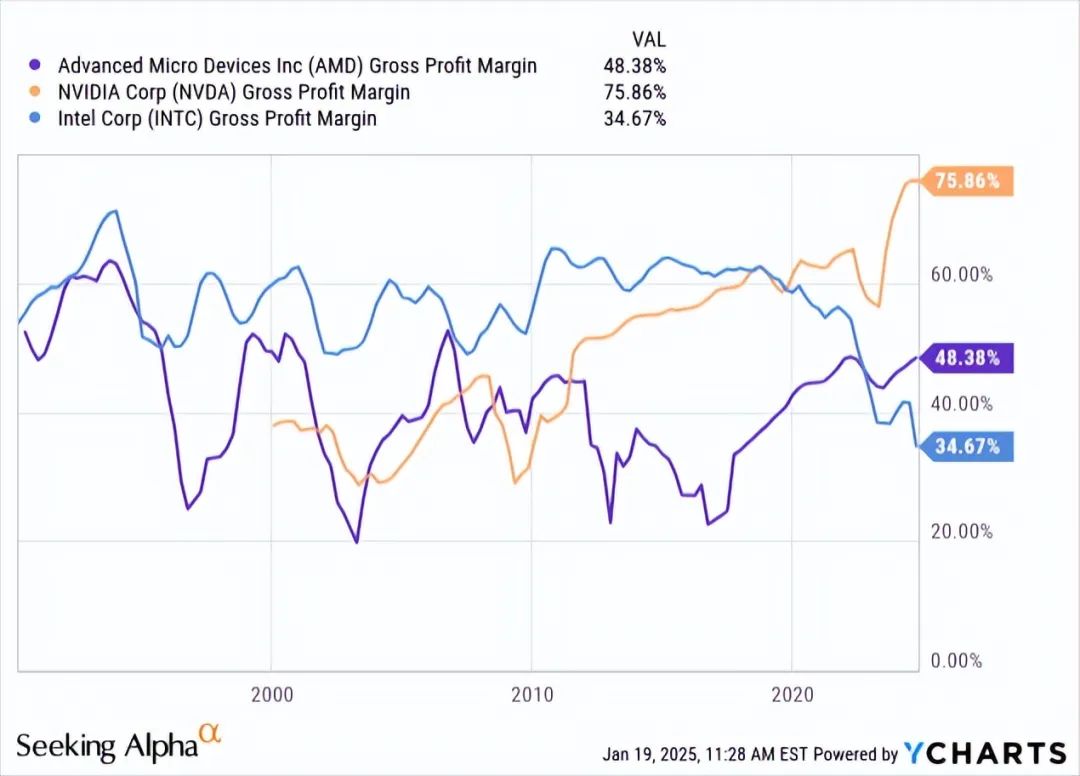

从本质上讲,目前人工智能市场主要关注 LLM 培训,但最终有望从培训转向推理,即从经过训练的模型生成输出和答案的过程。推理的计算强度较低,低端人工智能 GPU 可以轻松处理工作负载,但当然,这些芯片的定价会低得多,远不及英伟达70% 以上的毛利率。

已经有早期迹象表明我的投资理论正在按预期发挥作用,IBM ( IBM )表示 AMD 的 MI300x AI 芯片将于 2025 年上半年在其云服务中推出。基本上,较低的价格对于那些寻求英伟达最先进 GPU 更具成本效益的替代品的客户和企业来说很有吸引力。同样,甲骨文宣布选择 AMD 的芯片为其超级集群提供高强度 AI 工作负载的动力,因为 AMD 的芯片以更实惠的价格提供了强大的性能和低延迟。

但这还不是全部。AMD 还将其业务范围扩大到美国以外。该公司宣布与欧洲最大的私人 AI 实验室 Silo AI 达成协议,目标是实现投资组合多元化,并为欧洲大陆的企业构建客户平台、模型和 AI 解决方案。

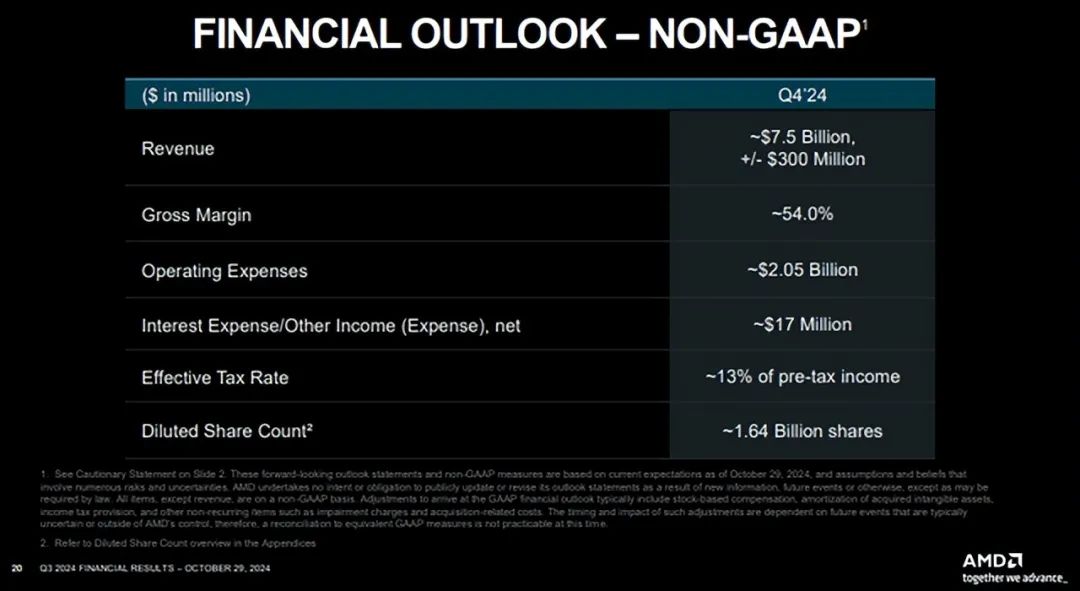

距离 AMD 公布第四季度业绩仅剩几周时间,我们应该了解一下该公司的预期。该预期预计收入为 75 亿美元,较上年同期增长 3 亿美元,同比增长 22%。

预计毛利率约为 54%,但在我看来,这太乐观了,相比第三季度的 50% 和第二季度的 49%,尤其是低于预期的 MI325 芯片需求可能会影响本季度的定价能力。

总而言之,预计 AMD 将实现强劲的 2024 年全年业绩,而股价疲软为投资者提供了机会,特别是因为 MI325 和 MI350 可能会在 Mag7 公司之外找到自己的市场,但价格可能会更低。

随着数据中心 AI 芯片系列的推出,AMD 的业务发生了 180 度的大转变,尽管 AMD 不太可能成为下一个英伟达,但我们正在见证该类别的强劲增长。

是的,我们看到 AMD 业务中存在一些弱点,特别是在游戏和嵌入式领域,这与 PC 升级周期较慢有关,尤其是在经济形势不佳的情况下,但数据中心的增长和英特尔在 CPU 市场的增长足以抵消这些弱点。

从分析师的角度来看,人工智能是一个长期增长的市场,而且顺风可能会不断扩大,AMD 最终会找到自己的利基市场。

回到估值问题,AMD 过去两个季度和未来两个季度的市盈率为 35.9 倍,实际上远低于其 15 年平均市盈率 51.4 倍。

历史溢价估值是由于同期 32% 的强劲每股收益年增长率所致。

如今,FactSet 预计明年每股收益将出现更显著的增长,这得益于数据中心的增长、积极的产品周期发布以及盈利能力的提高:

2025 年:每股收益 4.96 美元,同比增长 50%

2026 年:每股收益 6.86 美元,同比增长 38%

2027 年:每股收益 10.01 美元,同比增长 46%。

由于利润的大幅增长,AMD 的预期市盈率估值可能是一个更好的指标,可以告诉你,事实上,该股并不昂贵:

2025年预期市盈率:24.5倍

2026 年预期市盈率:17.7 倍

2027 年预期市盈率:12.3 倍

当然,相对乐观的未来增长预测也引发了一个问题:该公司实现这一目标的可能性有多大?

从历史上看,该公司在 72% 的情况下实现了预期,28% 的情况低于分析师预期。然而,也存在某些风险,例如采用速度较慢、竞争对手的产品更优质且价格更优惠,或者美国经济衰退,这些几乎总会严重损害半导体公司。

这里的关键是“潮汐”。潮水涨起来,所有的船都会被抬高;AMD 是 AI GPU 领域第二大竞争者,受益于美国和国际上 Gen AI 的采用和数据中心的扩张。AMD 在价格压力之下,12 个月远期市盈率为 24.5 倍,具有良好的价值。如果每股收益增长实现,估值到 2027 年收缩至其收益的 30 倍,投资者仍将获得高达 36% 的年回报率。

总而言之,由于 GPU 领域的竞争日益激烈,AMD 的股价面临压力,一些关键的投资公司甚至下调了 AMD 的股票目标价。

这些担忧是正确的,但这些公司忽略了一点,即 AMD 不需要与业界领先的英伟达竞争,相反,随着人工智能的顺风不断扩大以及政府和小型企业的采用,并非所有企业都需要最先进、昂贵的 GPU,相反,AMD 有机会在自己的利基市场中占领市场份额,并以较低的价格提供有竞争力的人工智能 GPU,尤其是用于推理的 GPU。

除此之外,AMD 在服务器 CPU 市场上正从步履蹒跚的英特尔手中夺取更多的市场份额,尽管个人电脑销售有些疲软,但 AMD 仍处于良好地位。低迷的价格、有利的估值以及大幅增长的潜力,让 AMD 成为投资者投资组合中颇具吸引力的竞争者。

【如需和我们交流可后台回复“进群”加社群】