“ 市场仍然低估了奈飞的增长空间 ”

作者 | On the Pulse

编译 | 华尔街大事件

作为全球最受欢迎的品牌之一,从业务角度来看,奈飞是全球最大的付费流媒体服务,截至第三季度末,全球订阅用户数量接近 2.83 亿。

虽然奈飞的先发优势是该公司成功的一个重要因素,奈飞不仅定义了这一类别,而且在技术实力、营销、运营效率和全球生产能力方面也遥遥领先。这些原因最能解释为什么奈飞产生的现金流比业内其他公司的总和还要多,以及为什么它比同行更为成功。

2022 年底,奈飞的黄金时代遭遇重大障碍,因为该公司原有的增长动力枯竭。许多人认为这标志着终结,但实际上,这只是一个过渡。奈飞利用它发展其商业模式,停止密码共享,引入广告层,并扩展其内容策略。如今,奈飞的势头一如既往。然而,分析师似乎再次预测其增长将放缓。

在最近的第三季度,奈飞的收入和每股收益均超过预期,达到 98 亿美元和 5.52 美元,分别增长 15.0% 和 44.7%。

展望第四季度,他们预计营收为 101.3 亿美元,营业利润率为 21.6%,每股收益为 4.23 美元。相比之下,市场普遍预期营收为 101.1 亿美元,每股收益为 4.2 美元,均略低于预期。

奈飞低于其指导价的唯一有效理由是美元的强势,他们预计美元将带来 2% 的阻力,但在第三季度数据公布后的货币变动之后,阻力应该会更大。

展望未来,奈飞预计 2025 年营收为 435 亿美元,增长 12.1%,营业利润率为 28.0%,比 2024 年的预期高出 100 个基点。与季度比较不同,市场普遍预期略高于明年的预期中值。

管理层表示,增长将由会员数和 ARPU 共同推动,在 2024 年利润率大幅扩张后,他们将确保平衡投资和盈利能力。

自 2024 年初以来,奈飞的业绩一直轻松超出预期,尤其是在用户增加方面。他们今年有望增加超过 3000 万用户,两年内将增加超过 6000 万用户。

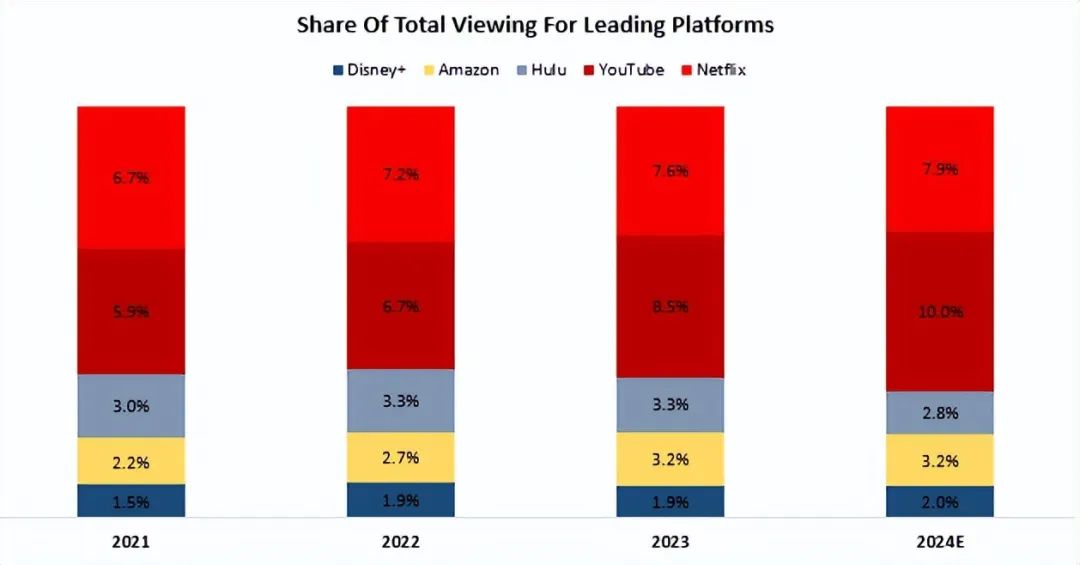

这是由于该公司出色的参与度指标所推动的,奈飞在美国流媒体观看份额中稳居第二,在全球许多国家/地区的份额甚至更高。虽然说奈飞的内容不够好似乎有点“酷”,但实际的参与度数据才是真相。在过去的 22 个月中,观看时间平均增加了 11%。

奈飞现在正在展示自己的实力。其 NFL 比赛平均每场有 2400 万观众,碧昂斯秀的观众人数最高达到 2700 万。相比之下,常规赛平均每场有 1800 万观众。虽然收视率略低于去年的 CBS 和 FOX 比赛,但它是有史以来流媒体上收视率最高的 NFL 比赛,超过了去年Peacock 的外卡轮比赛。

另一个例子是 11 月的保罗-泰森之战,超过 6000 万家庭观看了比赛,并导致观看次数和观看时间的增幅最大。此外,奈飞的 Monday Night Raw 首播吸引了 590 万观众,在美国有 260 万家庭观看,而2024 年节目的平均观看人数为 120 万。

所以,底线是这样的。奈飞预计第四季度将增加 920 万订阅用户。根据数据,如果他们的订阅用户数量少于 1000 万,我会感到震惊,有可能是 1200 万到 1300 万。

这一点至关重要,因为奈飞明年的预期反映了 2024 年第三季度末新增约 1600 万订阅用户。如果他们真的实现了这一数字,那么对 2025 年的预期就太低了。

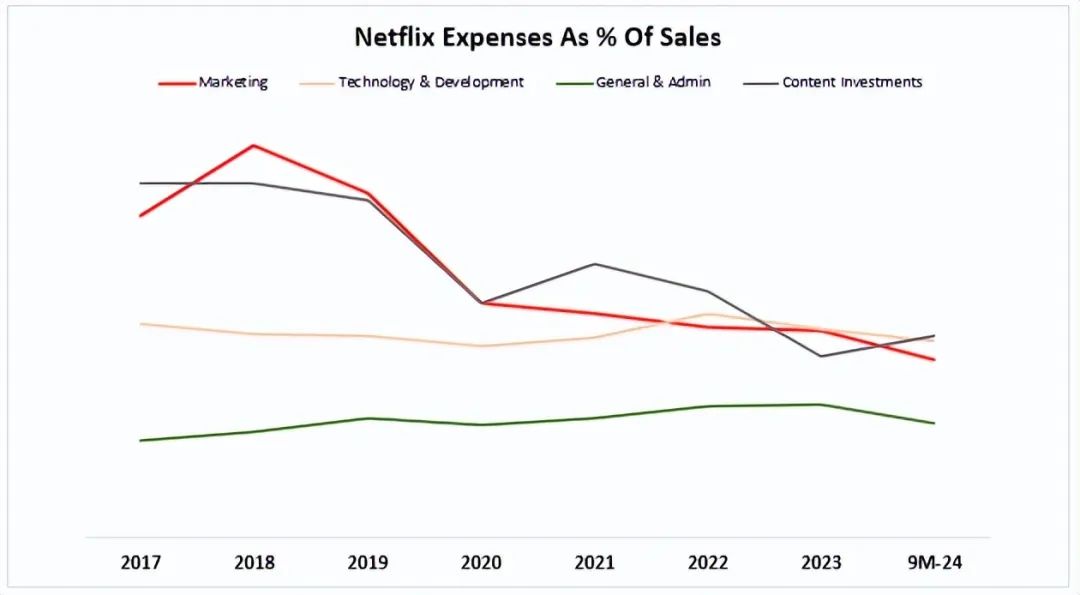

此外,没有比奈飞更能体现运营杠杆的了。从广义上讲,该公司的所有成本都是固定的,与收入没有直接关系。建立流媒体平台、制作节目或电影,所有这些都是不会因为有另一个订阅者观看而增长的投入。

这就是为什么奈飞的费用占销售额的百分比都在稳步下降,也是为什么自 2017 年以来,营业利润有望增长 12.5 倍,而收入仅增长 3.3 倍。

这很简单。如果你相信奈飞的收入将以健康的速度增长,那么你也必须考虑到利润率有意义的增长预期。

他们从未提供长期利润率目标,因为从理论上讲,利润率可能会达到如今看来荒谬的水平。然而,从长远来看,鉴于奈飞致力于实现两位数的增长,考虑到该公司的积极回购,即使是 15% 左右的每股收益增长也只是保守估计。

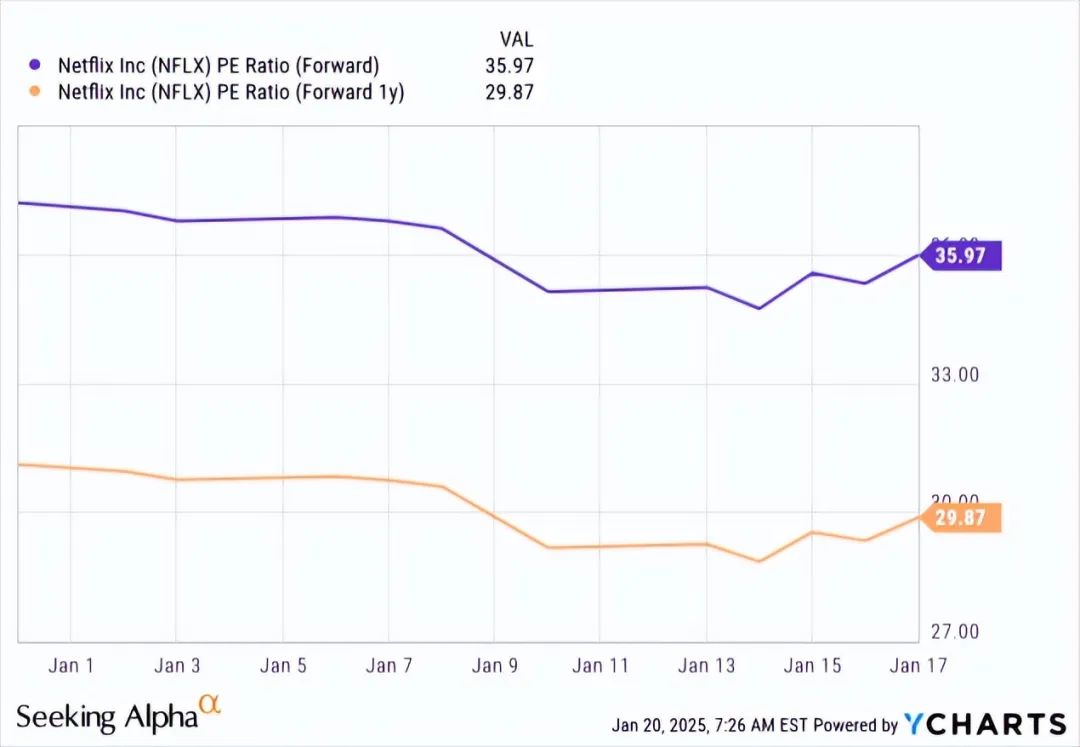

奈飞的股价为每股 858 美元,市盈率看似很高,为预期收益的 36 倍,为 26 年估值的 30 倍。

分析师反对该倍数过高的理由很简单。首先,预计收入增长接近 15%,比预期高出 3%。其次,预计明年利润率将提高约 200 个基点,比普遍预期高出 110 个基点。第三,预计明年将进行大规模回购,股票数量将减少约 3%。

这意味着 2025 年的每股收益预计为 26.2 美元,比普遍预期高出近 10%,坦率地说,这是预期的低端。

现在,购买这样一家优质企业是相当有吸引力的,它拥有长期中段盈利增长轨迹,在超出预期并有望实现增长的一年之前,且市盈率合理在 1.5 倍至 1.8 倍之间。

分析师对奈飞的目标价是到 2025 年底每股 1,000 美元,基于 2026 年预估的 35 倍市盈率。

尽管奈飞远非一家不知名的公司,但投资者和分析师仍然低估了该公司的优势和潜力。用户增加和 ARPU 增长的空间很大,这将受到价格上涨和广告商业化持续改善的推动。所有数据都表明,未来一个季度将会异常出色,为 2025 年远超预期的表现奠定基础。

【如需和我们交流可后台回复“进群”加社群】