芝能智芯出品

芝能智芯出品在AI和高性能计算(HPC)日益增长的需求下,共封装光学(CPO, Co-Packaged Optics)正在成为数据中心网络升级的核心技术。

根据摩根士丹利的研究《AI Supply Chain: Identifying the Key Beneficiaries of CPO》,CPO市场预计将在2023年至2030年间实现172%的年均复合增长率(CAGR),从目前的800万美元增长至93亿美元。

以英伟达的Rubin GPU为代表的技术创新将推动CPO在AI和HPC中的应用,台积电、Marvell和Broadcom等公司作为供应链中的关键角色,在推动CPO生态系统方面扮演重要作用。

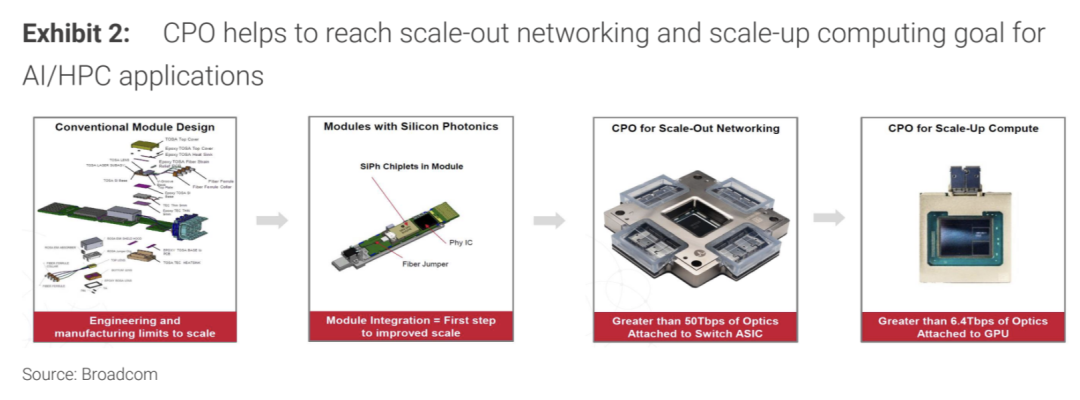

CPO通过将光学元件直接集成到处理器封装中,能够显著提升数据传输效率和降低功耗。这种设计为AI数据中心提供了高带宽、低延迟的网络支持,解决了传统电气互连的带宽瓶颈问题。

在未来的AI训练和推理工作负载中,这些优势将变得尤为重要。英伟达的Rubin GPU及其NVL服务器架构被视为CPO商业化的突破性标志,其系统需求预计将占全球CPO市场需求的75%(到2027年),Rubin GPU将带来巨大的光纤阵列单元(FAU)需求,进一步巩固其在高性能计算领域的地位。

CPO市场从2023年的800万美元迅速扩张到2030年的93亿美元,AI和HPC应用对高效网络连接需求的快速增长。

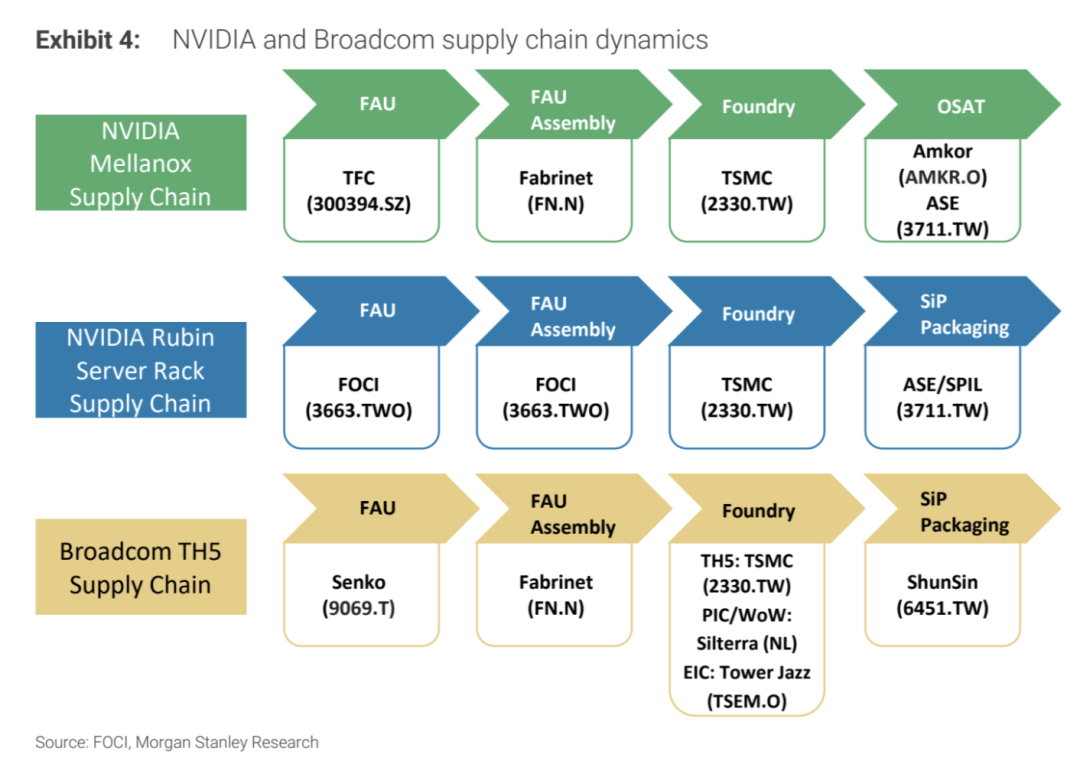

◎ CPO市场中扮演重要角色主要包括 FOCI,在FAU和相关光学服务领域的领先地位,是CPO供应链中的关键玩家。

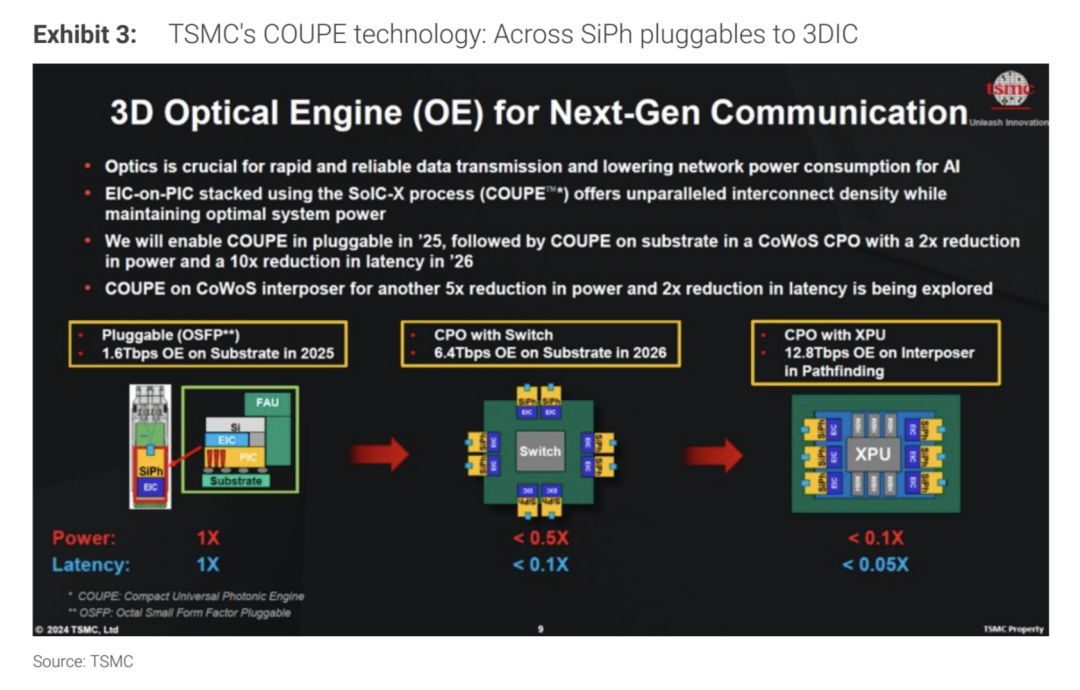

◎ 台积电通过COUPE技术,台积电在硅光子(SiPh)和3D封装领域展现了强大的整合能力。

◎ ASE:作为先进封装的领导者,ASE为CPO芯片提供系统级封装(SiP)解决方案,预计将在2026年和2027年分别带来4亿美元和14亿新台币的收入。

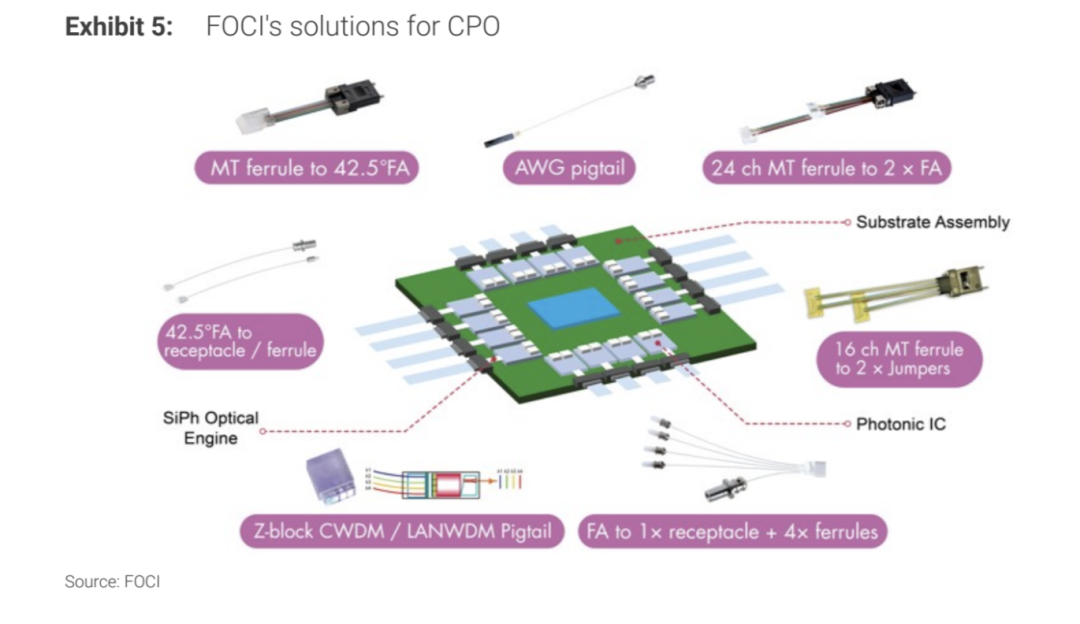

● FOCI:CPO 组件供应的核心力量

FOCI 在 CPO 供应链中扮演着至关重要的角色,专注于提供光纤阵列单元(FAU)及相关服务,如光封装、光纤跳线系统和电缆等。

在英伟达的下一代 Rubin GPU 服务器机架系统中,FOCI 有望成为 FAU 及相关服务的主要供应商。这得益于 FOCI 领先的技术实力,其在光通信组件领域积累了丰富的研发和生产经验,能够满足 CPO 技术对高精度、高可靠性光组件的需求。

FOCI 能够契合台积电的本地化战略也是其竞争优势,全球半导体产业供应链的调整,本地化生产和供应成为趋势。

FOCI 与台积电的紧密合作,使其能够更好地适应这一趋势,确保在 CPO 组件供应方面的稳定性和及时性。预计在 2026 - 2027 年,随着 CPO 技术在市场中的逐步普及,FOCI 将迎来显著的收入增长,其 CPO 相关业务有望成为公司业绩增长的重要驱动力。

● ASE:全方位的 CPO 解决方案提供商

◎ ASE 在 CPO 领域展现出全面的服务能力,涵盖从传统封装到先进封装的一系列解决方案。

在 CPO 封装技术方面,ASE 可通过其 VIPack 平台提供混合键合技术,用于 PIC/EIC 集成,同时还具备为 PIC/EIC/Switch/XPUs 提供 OSAT 服务以及对整个 CPO 芯片进行 SiP 封装的能力。

以 Broadcom 的 TH5 为例,尽管 Shun Sin 曾为其提供 SiP 封装服务,但 ASE 凭借其积极的市场策略和技术研发投入,在 CPO 市场中具有较大的潜力。

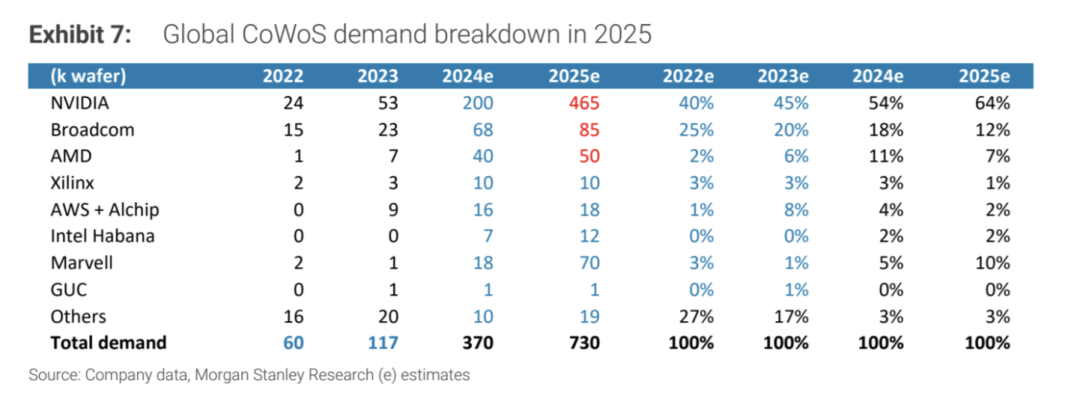

根据摩根士丹利的分析,预计 2026 年和 2027 年分别将有 65 万和 227.5 万个 CPO 相关组件(包括 CPU、GPU、交换芯片等)需要封装,若 ASE 每个 SiP 封装收取 20 美元费用,这将分别为 ASE 带来约 4 亿新台币和 14 亿新台币的收入,ASE 在 CPO 封装市场的巨大商业机会。

◎ AllRing 将硅光子学作为研发重点,投入了约10%的人力资源进行技术研究,并在CPO相关设备开发方面取得了显著进展,特别是在FAU光学耦合设备领域。

随着CPO技术市场需求的增长,预计AllRing的FAU光学耦合设备将在2026年上半年开始为公司带来重要收入贡献。这是因为光学耦合设备是实现光信号与芯片高效连接的关键环节,AllRing的技术成果使其在这一细分领域占据了一席之地。

随着CPO技术在数据中心等领域的应用扩大,AllRing有望凭借其技术优势进一步拓展市场份额,成为CPO技术发展的重要受益者之一。

其他企业在CPO领域也各展所长:

◎ 台积电利用COUPE技术整合光和半导体市场,虽然2026年CPO业务对其收入贡献较小,但未来有望成为增长点;

◎ 联发科和Alchip在ASIC设计服务中融入CPO技术,提供更具竞争力的解决方案;

◎ Landmark和VPEC专注于硅光子外延片,为CPO解决方案提供支持。

这些企业的协同发展将共同推动CPO技术的进步和市场的扩展。

CPO 技术的核心优势在于其能够实现光通信与芯片封装的深度融合,为 AI 和高性能计算应用提供强大的支持。

与传统的可插拔光模块相比,CPO 技术在提升带宽密度和降低系统功耗方面表现卓越。

在数据中心的大规模计算场景中,传统架构下的信号传输损耗和功耗问题逐渐成为性能瓶颈,而 CPO 技术通过将光器件与芯片紧密集成,能够在更小的空间内实现更高的数据传输速率,同时减少了中间连接环节的能量消耗,有助于提升整个数据中心的能效比,降低运营成本。

CPO市场的快速发展对供应链提出了更高要求,从光学封装到硅光子平台的集成,全球供应链的协同将极大地影响CPO技术的普及速度。

● CPO的产业化面临诸多挑战:

◎ 高昂的初期成本,因为CPO芯片的封装和测试比传统方法更为昂贵;

◎ 技术集成难度大,将光学模块与电气芯片结合需要跨领域的深度合作;

◎ 以及供应链复杂性增加,由于主要元件供应商分散在全球各地且存在技术壁垒,这对供应链管理构成了额外挑战,决定了CPO技术能否顺利实现大规模商业化应用。

● CPO(共封装光学)的生态系统建设主要围绕三大方向展开:硅光子(SiPh)技术的进步、先进封装的规模化生产,以及标准化和兼容性的提升。

◎ 台积电和AllRing等领先企业在硅光子领域的研发投资,为CPO的应用提供了坚实的技术基础。

◎ ASE和FOCI等公司通过采用系统级封装(SiP)和混合键合技术(Hybrid Bonding),加速了CPO解决方案的产业化进程。

◎ 与此同时,在CPO的发展过程中,建立统一的技术标准至关重要,这不仅有助于降低开发成本,还能提高市场的接受度,从而推动CPO技术在全球范围内的广泛应用。

CPO技术的兴起不仅是数据中心网络升级的需求使然,更是AI和HPC生态系统发展的必然结果,CPO市场的快速增长将为光学封装、硅光子和先进封装等领域带来前所未有的机遇。