“ 还不够便宜。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

Enphase Energy (NASDAQ:ENPH ) 是2024 年 12 月标准普尔 500 指数中被卖空最多的股票。考虑到其股价自 2022 年 12 月的历史高点以来已下跌 80%,以及大西洋两岸太阳能行业即将面临的潜在阻力,15.4% 的卖空持仓可能是合理的。

考虑到Enphase Energy正在关闭位于墨西哥瓜达拉哈拉的合同制造业务,并裁掉 17% 的全球员工,该公司目前并不景气。

分析师对 Enphase 的报道一开始就给予强烈卖出评级,但如果发生以下两种事件中的任何一种,愿意重新审视这一立场:

抛售势头持续,股价稳定在 20 美元至 40 美元之间。

许多投资者预期的美国和欧洲政策阻力至少在短期内不会出现。

根据最新的 10-Q,Enphase 的主要产品是其微型逆变器(特别是IQ 系列)。您可能知道,这些设备将太阳能电池板产生的直流电转换为交流电,供家庭使用或电网分配。

作为微型逆变器的补充,该公司提供储能产品(IQ Battery 5P是其旗舰电池),用于储存白天产生的多余太阳能以供日后使用,尤其是在高峰时段。

为了跟踪所产生的能量并实时管理消耗和存储,该公司提供了Enphase Enlighten 软件。这是一款基于订阅的产品。最后,他们提供安装和集成系统所需的配件(通信网关、电缆、安装硬件和其他组件)。

该公司有三个分销渠道:

住宅太阳能安装商:这些是专业的太阳能安装商,他们批量购买微型逆变器、存储系统和其他组件,作为房主交钥匙太阳能解决方案的一部分进行安装。

分销商和 OEM 合作伙伴:Enphase 与大型太阳能电池板分销商和 OEM 建立了合作伙伴关系,除了销售太阳能电池板外,还销售微型逆变器和储能系统。

DTC 渠道:不言自明。Enphase 直接向消费者销售或通过电子商务平台销售,特别是使用其先进的微型逆变器或电池改造现有的太阳能装置。

至于收入分布,该公司 2024 年前 9 个月约 67% 的收入来自美国,其余 33% 来自其他国家。

不幸的是,该公司在其最新收益报告中没有提供其每种产品或分销渠道的收入明细。但是,由于其产品的性质,B2B 在其收入中所占的份额高于 DTC。房主经常聘请专家来处理太阳能系统的安装。而这些安装人员则从 Enphase 获得所需的逆变器、电池、能源管理软件和其他配件。

过去一年来,美国太阳能安装商数量急剧下降。

泰坦太阳能公司(Titan Solar Power)于2024年6月停止运营,紧随其后的是美国历史最悠久、规模最大的太阳能安装商之一SunPower,该公司于2024年8月申请第11章破产。2024年9月3日,住宅太阳能安装商Lumio也加入这股潮流,申请第11章破产。

这个名单还可以一直列下去(点击此处查看 2023 年至 2024 年期间仅德克萨斯州破产的安装商名单),更不用说大量由于消费者需求低迷而不得不关闭业务的小型家族式本地太阳能安装商。

2023 年,美国安装了约 26 吉瓦的太阳能发电量,同比增长 46%,总发电量达到 177 吉瓦。2022 年 8 月颁布的 IRA 为这一发电量扩张做出了重要贡献。尽管总体增长,但住宅太阳能市场在 2023 年下半年开始出现下滑迹象。主要有两个驱动因素。首先,加州公用事业委员会批准了净能源计量 3.0,该政策将于 2023 年 4 月 13 日生效。新政策降低了住宅太阳能系统产生的多余电力的补偿率,使其更接近公用事业的避免成本,而不是零售电价。另一个因素是利率上调,利率在 2023 年 7 月达到顶峰,增加了房主的融资成本。

2024 年,住宅太阳能市场的下滑势头加剧,导致上述破产。SEIA预计,与 2023 年相比,2024 年住宅市场将萎缩 26%。

大西洋彼岸的阳光似乎也并不明媚。Enphase 报告称,2024 年第三季度欧洲收入下降 15%,销量环比下降 34%。

在荷兰,2024 年 12 月 17 日,参议院投票赞成在 2027 年 1 月 1 日之前废除净计量机制。我认为这可能会降低纯太阳能装置的吸引力,因为这些系统的回报期将会增加,从而影响这个国家的太阳能安装商。

在德国,管理层注意到太阳能安装商破产的情况与美国类似。德国的情况一直很疲软。一些安装商已经破产,与美国的情况非常相似。最后,法国的情况看起来也不太令人乐观。而法国基本上,我们听说明年年初可能会因公用事业费率而出现一些阻力。

总体而言,分析师并不认为大西洋两岸的太阳能产业能够蓬勃发展。

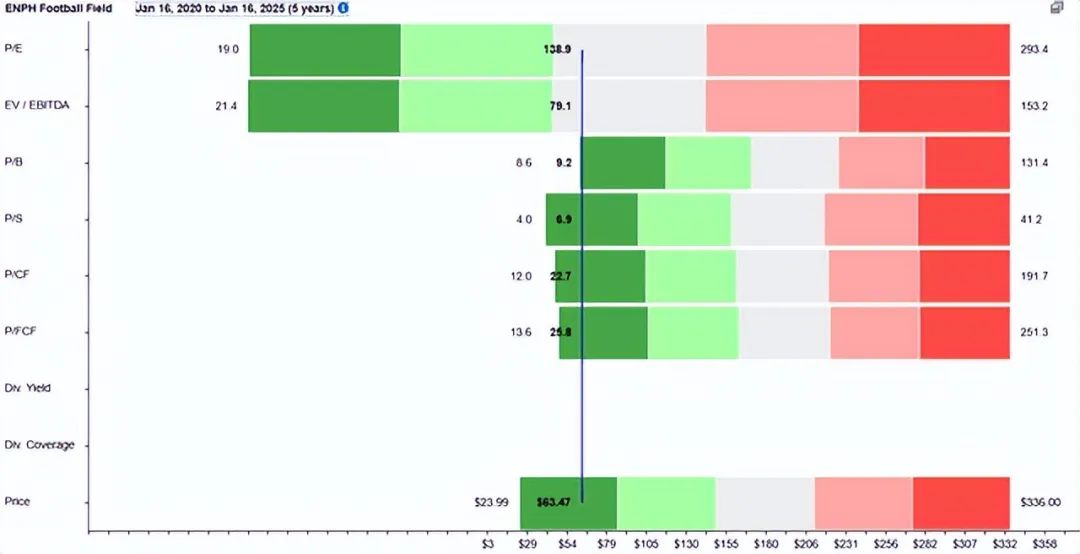

让我们首先将该公司的估值比率与其五年的历史范围进行比较。

根据上图,除市盈率和 EV/EBITDA 比率外,该公司的估值主要与其历史表现相比被低估。

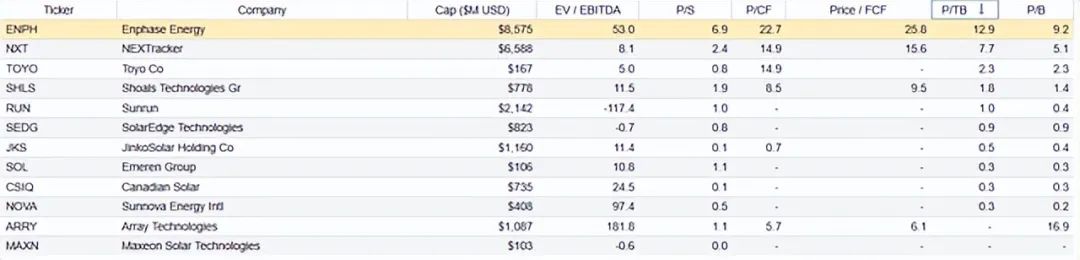

现在让我们将其与行业中位数进行比较。您可能会注意到该公司的市盈率、市净率、EV/EBITDA、市销率和市盈率 (TTM) 均高于行业中位数,其中一些甚至达到三位数。仅根据估值页面,与行业相比,该公司并不便宜。

快速的行业同行分析(请注意,并非所有这些同行都是直接竞争对手)显示出类似的结果,当按 P/S、P/CF 和 P/TB 进行比较时,该公司是同行中最昂贵的。

总体而言,考虑到 Enphase 目前面临的行业趋势,其股价还不够便宜。如果分析师看到股价在 20 至 40 美元之间,可能会改变看法。但是,通过查看图表(即技术分析)估算了这两个值。对这种分析并不是特别有信心,但是,如果股价在 30 美元出头,那么该公司的估值会更有吸引力。

Enphase 成功扭亏为盈所需要的只是投资者情绪的改变。毫无疑问,目前欧洲和美国的太阳能安装商前景并不特别光明。随着安装商退出市场,Enphase 的客户群缩小了,这加剧了人们对该股的悲观情绪。

然而,如果美国新政府决定推迟取消 IRA 及其生产税收抵免的计划,这可能会引发投资者情绪的变化。鉴于该公司股价自 2022 年 12 月的历史高点以来已下跌 80%,相信逆势投资者可能会仅凭这种公告就开始在该公司建立多头仓位。

欧洲也可能出现类似的情况,未来几年潜在的监管变化可能会为太阳能设施建设创造更有利的环境。总而言之,读者必须为这些事件分配概率。

总而言之,分析师对 Enphase 的看跌论点非常简单。该公司的经营环境似乎受到大西洋两岸政策监管机构的负面影响。考虑到该公司目前面临的不利因素,其股价还不够便宜。

【如需和我们交流可后台回复“进群”加社群】