“ 一切都要归功于 GenAI 的ChatGPT 时刻。 ”

作者 | Uttam Dey

编译 | 华尔街大事件

事实证明,从公司业绩的各个方面来看,英伟达(NASDAQ:NVDA )都是一只绝对强大的股票——资本回报、销售增长、行业领先的利润率扩张和行业领先的产品基准。这一切都要归功于 GenAI 的ChatGPT 时刻。

人工智能催化剂创造了公司历史上最强劲的指数增长势头之一,英伟达打破了各种财务业绩记录,并持续大幅超出普遍预期。

但没有什么东西是永恒的。随着 AI 工作负载的复杂性不断增加,英伟达的目标客户正在转变其计算需求,这需要一套更小众的数据中心架构要求,而这些要求并不总是依赖于 英伟达的 HPC 和 AI GPU。

此外,英伟达的芯片销售还可能受到快速变化的主权、监管和合规相关不利因素的冲击,从而造成一些暂时的不确定性。

英伟达的股价仍比当前水平有上涨空间,分析师仍然建议买入该公司股票。但英伟达在过去两年中相对于同行和大盘产生的丰厚阿尔法回报在未来几个月将明显消失。

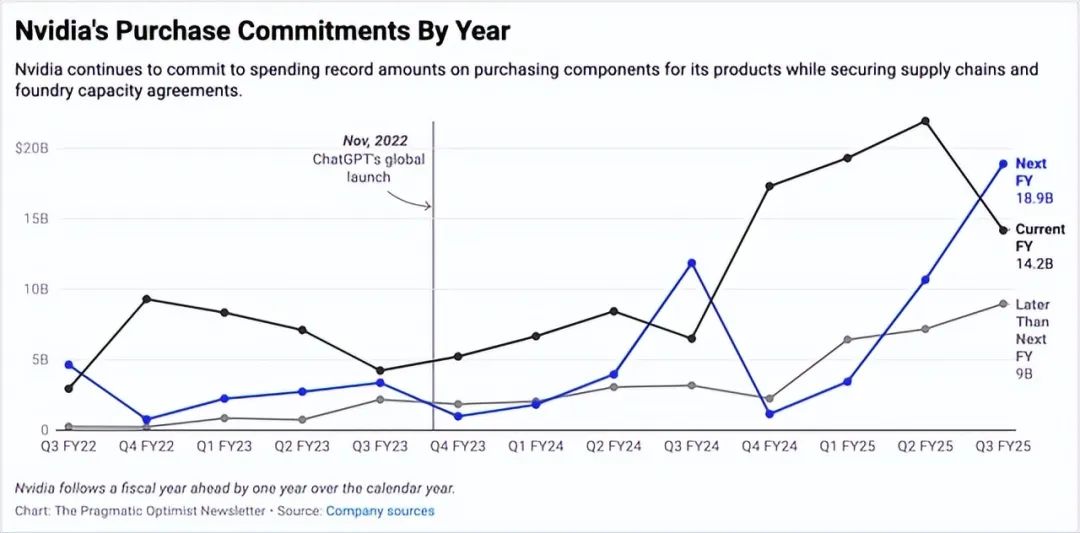

根据第三季度的最新数据,英伟达的 10-Q文件显示,英伟达在未来 12 个月内继续与其合作伙伴增加制造产能义务,目前已获得价值约 2260 亿美元的产能(截至 2026 财年),如下表 英伟达下一财年采购承诺美元交易量所示。这比 英伟达一年前获得的产能高出 60%。

去年第四季度,有报道称英伟达可能在台积电之外寻找合作伙伴来制造和封装其 Blackwell 系列芯片。但在最近台湾举行的一次活动中,英伟达首席执行官黄仁勋澄清了与台积电的关系性质(尤其是在芯片封装方面)正在发生哪些变化:

“当我们迁入布莱克威尔时,我们将主要使用 CoWoS-L。当然,我们仍在生产 Hopper,Hopper 将使用 CowoS-S。我们还将把 CoWoS-S 产能转换为 CoWoS-L。”

“因此,这并不是要减少产能。这实际上是在增加 CoWoS-L 的产能。”

这意味着英伟达的 200 系列和最近推出的 300 系列 Blackwell 系统将完全过渡到台湾半导体最新的 CoWoS-L 芯片封装技术,并有望提高产量。英伟达已经能够进行首批 Blackwell 发货,一些客户已经报告收到了配置了 GB200 NVL72 组件的 Blackwell 发货。分析师相信 英伟达的 Blackwell 系统的需求将保持高位,因为客户将在 CY25 年上半年收到 Blackwell 的货物。

然而,两个因素的汇聚将对 英伟达造成一些边际压力,分析师不再期待英伟达在过去两年里实现的双曲线增长是合理的。

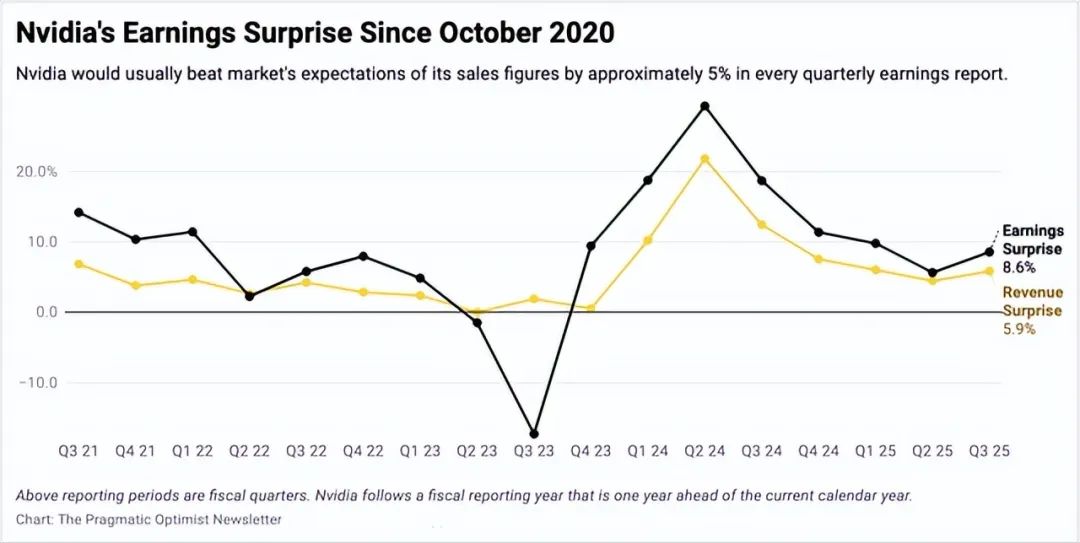

首先,Blackwell 去年下半年发货延迟与其数据中心架构要求范围的变化相吻合。现在的重点不仅转向计算能力,还转向从计算能力的效率中获益。超大规模企业斥资数十亿美元急于收购 英伟达的 Hopper GPU 系统,这促成了显著的超额完成,导致 英伟达从 2023 年 10 月到 2024 年 5 月连续三个季度的销售额增长了四倍。这也导致该公司远远超出了市场的普遍预期,如下所示。

但需求正在发生变化,数据中心的重点将更多地放在效率上,而不是计算上。去年对英伟达GPU 的超高需求将变得更加正常化,英伟达将不再能够为投资者带来过去两年那样的阿尔法回报。

超大规模企业越来越多地将资本支出转向数据中心的其他领域。仅 XPU 一项预计每年就将形成 500 亿美元的市场,而数据中心的其他领域(例如重定时器、电缆和网络交换产品)预计也将争夺超大规模企业的资本支出。

是的,微软公布了其 800 亿美元资本投资计划,重新点燃了资本支出的热情。确实希望其他超大规模企业在即将到来的第一季度收益周期中跟进并发布自己的资本支出修订。但英伟达不再是 15 个月前超大规模企业资本支出的唯一受益者,这将在一段时间内对其过去产生的 alpha 造成压力。

此外,即将离任的美国政府发布了最后一项监管规定,收紧了人工智能基础设施向一组受限制的受益实体的流动。正如 英伟达自己的文件所述,这一监管影响将对英伟达造成不利影响:

“全球许可要求将适用于以下 英伟达产品以及我们开发的任何其他符合 3A090.a 或 4A090.a 特性的产品,包括但不限于 A100、A800、H100、H200、H800、B100、B200、GB200、L4、L40S 和 RTX 6000 Ada。”

该法规确实规定,在法规生效之前,观察员和利益相关者有 120 天的时间对法规发表评论。行业利益相关者、市场参与者(包括我本人)都对即将上任的美国政府找到解决英伟达目前面临的监管逆风的方案持乐观态度。这是一条更合理的预期路径,因为即将上任的政府一再强调“放松对某些人工智能问题的机构监管”。

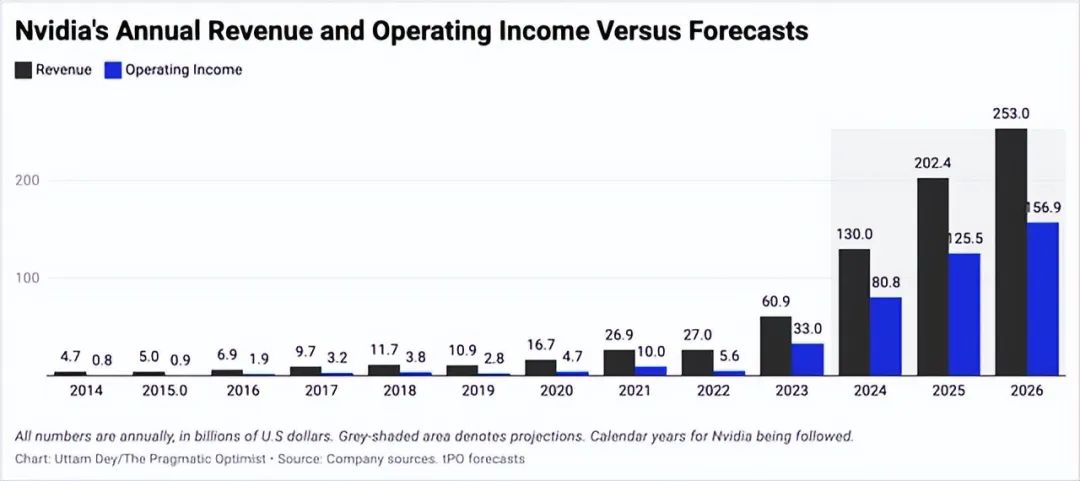

截至目前,预计英伟达的收入将在 2026 财年增长 55-60%,这主要是由于英伟达市场性质的变化导致收入增长放缓。但这不包括上周发布的最新 AI 芯片出口法规带来的监管阻力。预计监管阻力将是暂时的。

从估值的角度来看,根据对该公司目前的增长预测,英伟达仍然为投资者带来了一些上行空间。

预计英伟达的收入将在 2026 财年增长 55-60%。到 2027 财年,英伟达的收入复合年增长率应为 61%。同时,预计英伟达系统的平均售价将保持相当稳定,这意味着 GAAP 营业利润率将保持在 60% 以上。这意味着英伟达的收益增长率约为 68%。

出于保守考虑,假设英伟达的流通股数量略高于当前水平,这意味着个位数的股份稀释率对于 英伟达等高质量、高增长的公司来说是合理的。还假设估值折现率为 10%。

考虑到英伟达的盈利增长率,33 倍 2027 年盈利的远期估值倍数是非常合理的,并且在 英伟达近期交易的估值倍数范围内。

以 33 倍预期收益计算,英伟达的股价仍有约 21% 的上涨空间,这仍然具有上涨空间,但远低于该股过去两年的三位数回报率。这仍然是一个买入机会,但根据最近的分析,这种理由还不足以预期强劲的回报。

分析师之前曾强调过监管风险,这是目前可能动摇英伟达乐观情绪的最重大 ST 逆风。未来 30 天左右将是至关重要的,因为特朗普 2.0 政府将开始为期 4 年的审查,审查包括 AI 扩散规则在内的现行政策。

分析师的假设还包括市场需求的变化,这将使半导体产品和解决方案的支出扩展到英伟达的 GPU 系统之外。如果这些支出趋势出现逆转,重新确立英伟达GPU 系统的需求轨迹,这将再次为英伟达带来强劲的推动力。

英伟达仍是一家高质量、高增长的公司,其生产的芯片产品是世界上最具创新性、最受欢迎的芯片产品之一。但分析师预计英伟达GPU 的需求将有所缓和,因为客户现在的需求从使用 英伟达GPU 获取高计算能力转向创建用于处理 AI 工作负载的高效计算系统。

尽管如此,英伟达的前景仍预示着两位数的上涨空间,分析师重申对该公司的买入评级,但并不认为该公司会像过去 15 个月那样给投资者带来强劲的阿尔法回报。

【如需和我们交流可后台回复“进群”加社群】