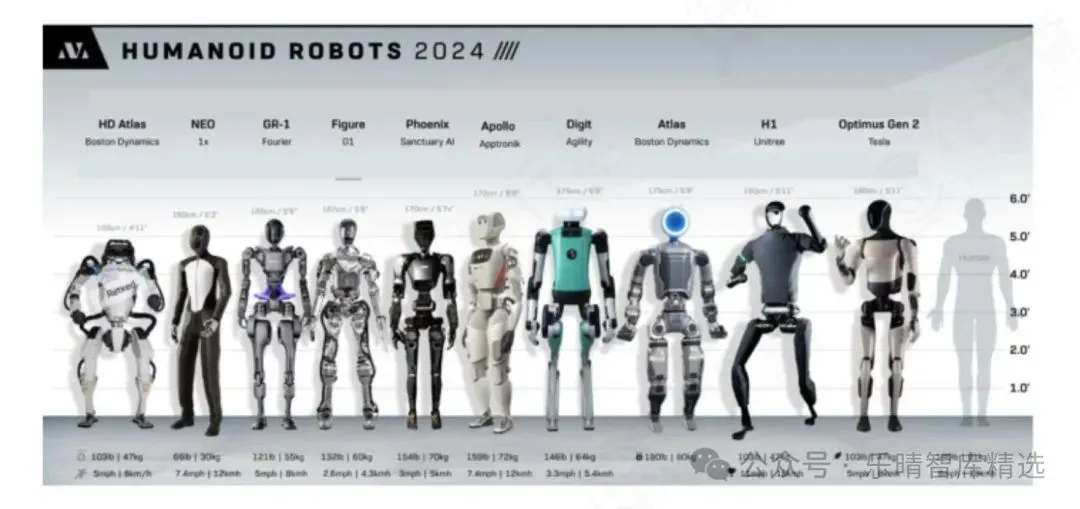

特斯拉人形机器人进入量产前夕,有望给全球机器人市场带来“鲶鱼效应”。近期,特斯拉CEO马斯克公布了最新的人形机器人Optimus的产量规划。根据规划,特斯拉将在2026年将人形机器人的产量提升至5万到10万台,并在2027年进一步提高至100万台,实现连续两年产量增长10倍的目标。马斯克表示:“如果进展顺利,到明年(2026年)产量将增长10倍,目标是生产5万到10万台人形机器人,之后的一年还将增长10倍。”此外,在CES 2025(国际消费电子展)上,多家国内外厂商展示了人形机器人产品和技术。英伟达携14款人形机器人亮相,其中6款来自中国,包括智元远征A2、星动纪元Star1、银河通用G1、宇树H1及小鹏Iron等。英伟达与包括波士顿动力、Figure AI、宇树科技、小鹏汽车等在内的多家人形机器人公司达成合作,提供AI技术、仿真平台和计算硬件支持。国内方面,优必选、宇树、傅立叶、智元、乐聚等人形机器人本体厂商加速引领产业进程;华为、小鹏、小米、广汽集团等加码布局人形机器人赛道,重量级玩家不断增多加速产业发展。特斯拉人形机器人是全球机器人行业风向标。随着特斯拉人形机器人量产在即,国内产业链各环节有望加速迎来机遇。

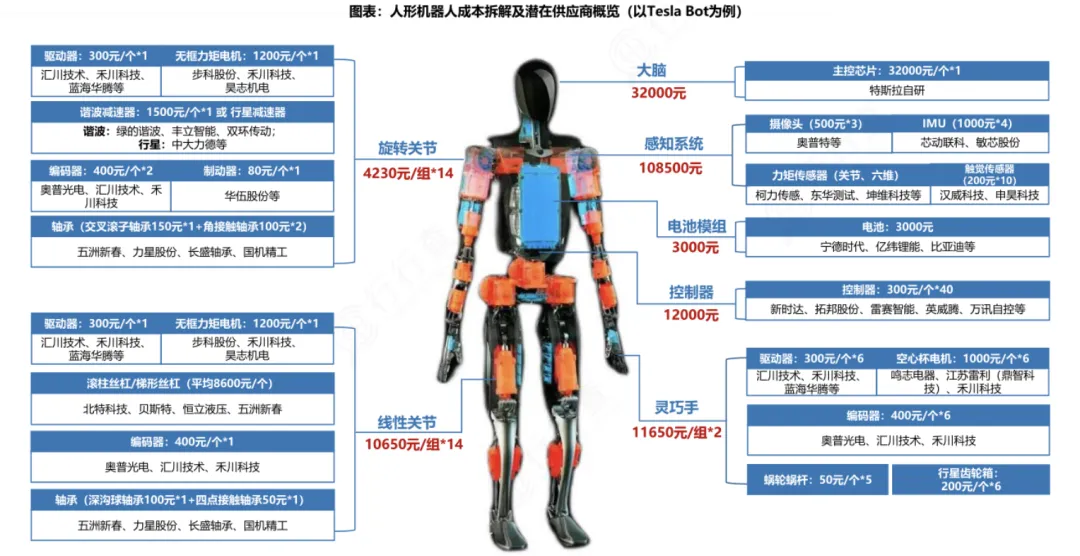

从人形机器人供应链来看,灵巧手、丝杠、减速器、传感器、电机、控制器等都是值得重点关注的高价值环节,本文将对各大核细分环节进行逐一拆解。 资料来源:特斯拉AI Day,Vehicle,中航证券、行行查

资料来源:特斯拉AI Day,Vehicle,中航证券、行行查01

人形机器人关节

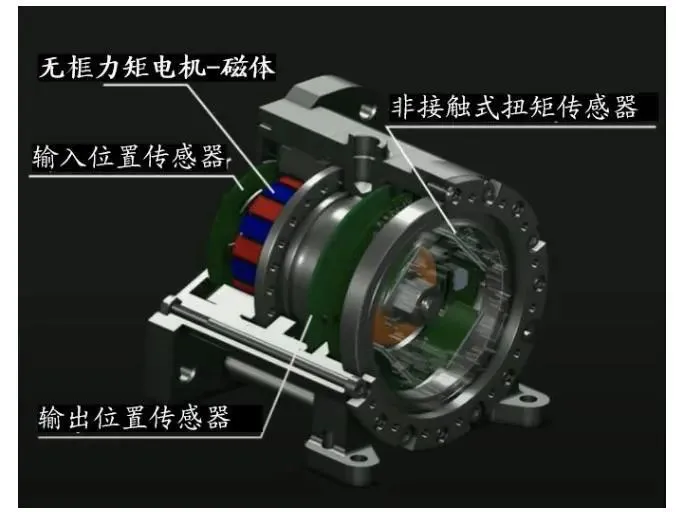

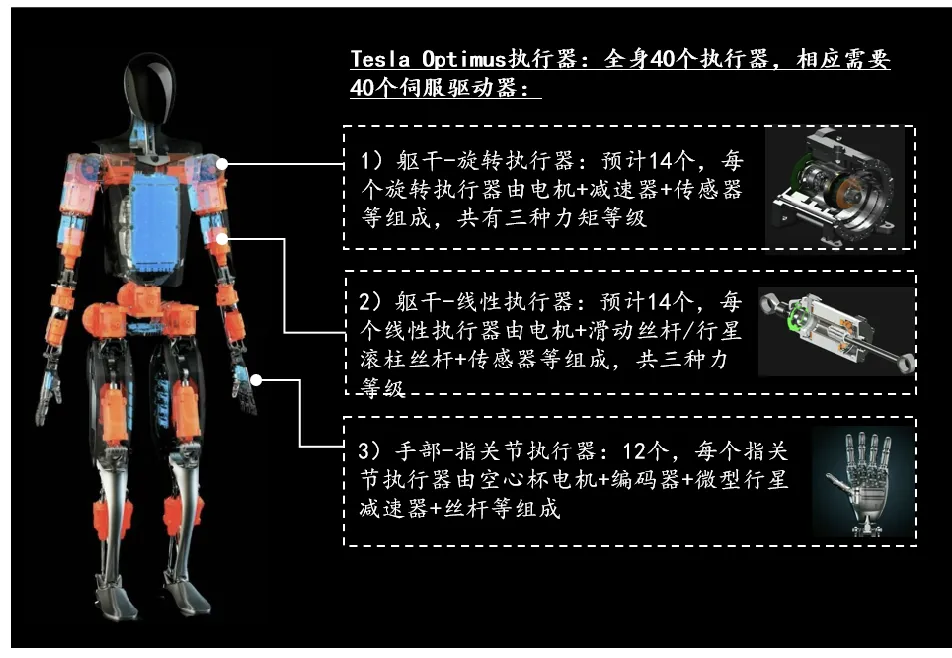

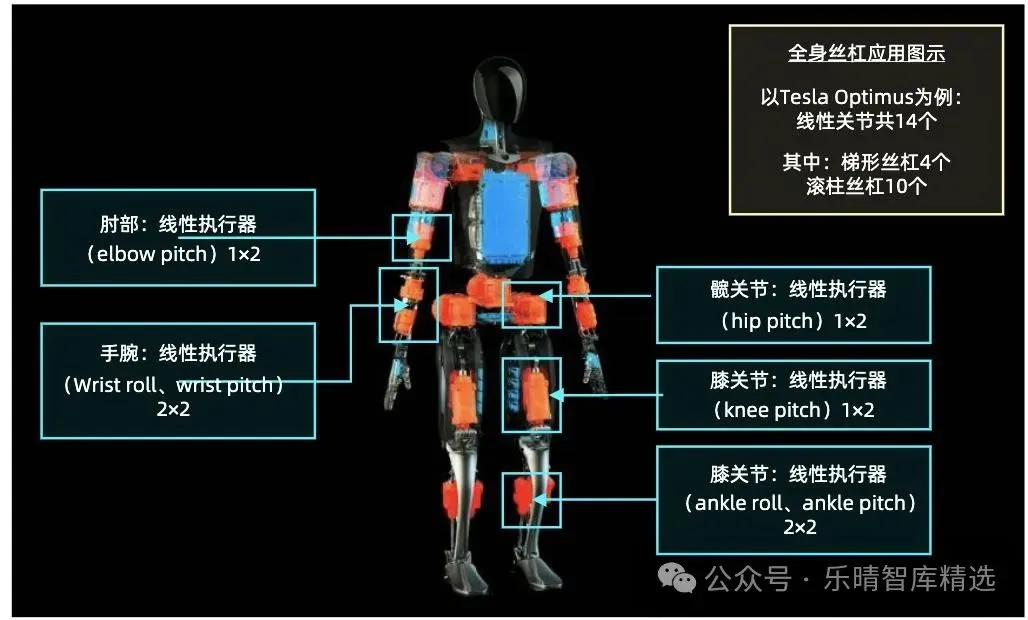

特斯拉人形机器人Optimus全身拥有28个自由度,上肢采用旋转关节方案,下肢采用线性关节执行器方案。关节部分整体成本占比约55%,主要包括旋转关节、直线关节以及灵巧手。1、旋转关节

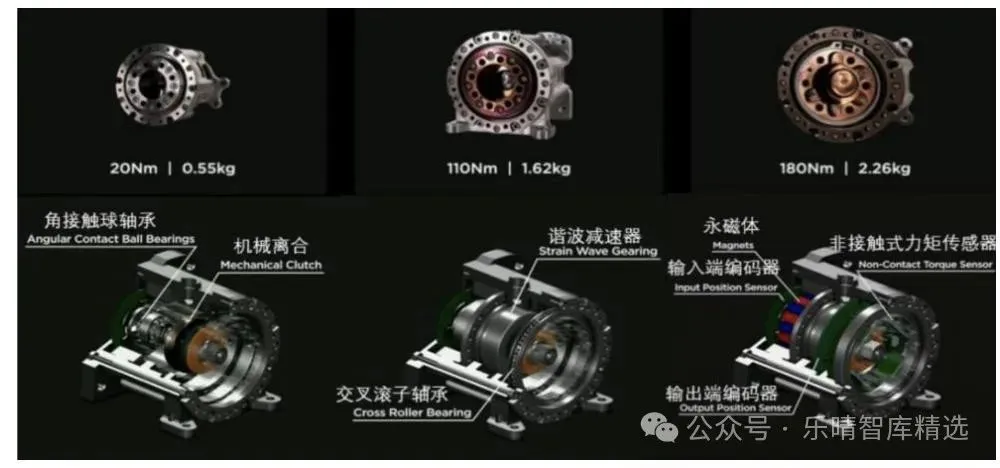

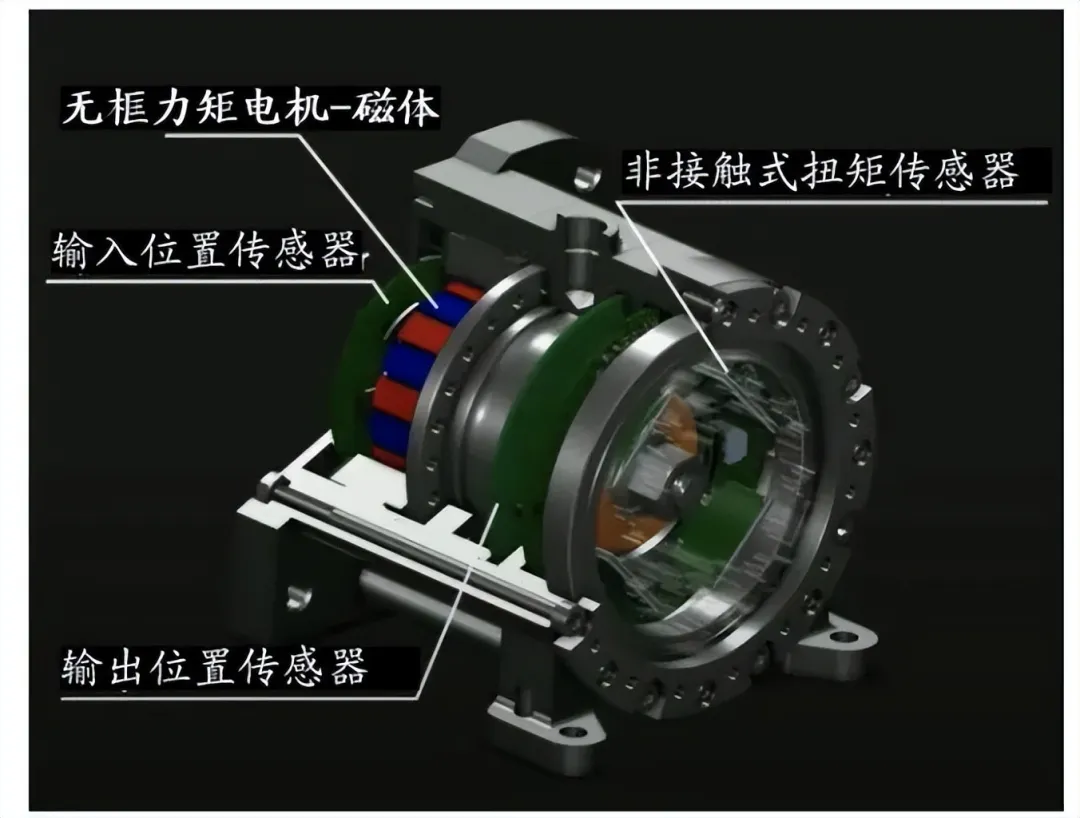

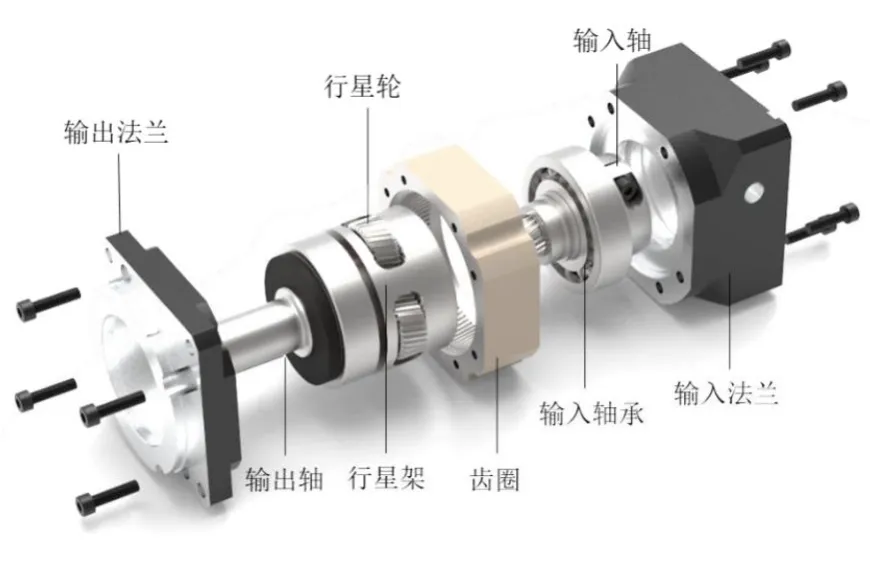

旋转关节主要包括驱动器、无框力矩电机、谐波减速器、编码器、机械离合器、轴承等,14个旋转关节合计占比约14.1%。在特斯拉人形机器人14个线性执行器和14个旋转执行器中都使用了无框力矩电机。无框力矩电机作为人形机器人的核心零部件,能够实现极高的控制精度,用于人形机器人线性关节和旋转关节。无框力矩电机是力矩电机的一种,以输出扭矩的的大小为性能指标,通常可以被看成极对数很多的无刷、永磁、直驱伺服电机。国产人形机器人本体厂商如宇树H1、远征A1、小米Cyberone、优必选X1、傅里叶GR-1,关节单元也都使用无框力矩电机,最大扭矩为360Nm。无框力矩电机目前存在较高的技术壁垒,全球市场呈头部集中的格局。主要制造商包括科尔摩根(美国)、威腾斯坦(德国)、尼得科(日本)、派克汉尼汾(美国)、MAXONMOTOR(瑞士)等。科尔摩根是全球最早研发出无框电机的企业,具备高端产品核心生产技术,KBM系列无框电机为公司明星产品。国内无框电机行业玩家少,集中度较高,头部企业占据市场主导地位。根据公开信息显示,国内无框电机主要参与者包括步科股份、昊志机电、伟创电气、禾川科技等。此外,无框力矩电机的性能在很大程度上取决于其电机结构和编码器。编码器影响电机运动控制功能,高端产品主依赖进口重要元件芯片、码盘的制作工艺难度较大,是国产化的主要壁垒。市场格局方面,编码器市场长期被海外企业占据,例如海德汉、多摩川、雷尼绍等。我国本土领先供应商包括禹衡光学(奥普光电)、长春汇通(汇川技术)、宜科电子,苏州捷之硕等,其中禹衡光学在国内处于领先地位、技术水平能够和外资竞争,市占率约7.7%。整体来看,目前我国无框电机行业尚处于起步阶段,市场参与者数量较少,国产替代空间广阔。减速器是人形机器人用量价值较大的零部件,成本占比高达35%。在人形机器人的关节部位,如肘关节、腕关节等,减速器被广泛应用以实现精确的传动和控制。谐波减速器因其体积小、重量轻、传动比大等特点,常被用于这些需要精细操作的部位。谐波减速器是靠波发生器使柔轮产生可控的弹性变形波,通过与刚轮的相互作用,实现运动和 动力传递的传动装置。特斯拉Optimus人形机器人主要采用的是谐波减速器和行星减速器,全身 14 个旋转关节均采用谐波减速器,手部 12个自由度采用行星齿轮箱。谐波减速器全球市场格局方面,日系龙头哈默纳科垄断谐波减速器市场,全球份额超 80%。我国谐波减速器市场较为集中,前五大厂商出货量占比超六成。绿的谐波引领国产替代,来福谐波、同川科技、大族精密等企业也加快市场布局。根据特斯拉 AI DAY 展示信息,特斯拉人 形机器人 Optimus 全身共 40 个关节执行器,均为电机驱动方案,因此 Optimus 至少需 要 40 个伺服驱动器,以确保机器人能够灵活精准地完成各种复杂动作。驱动方式来看,主要是基于主控系统→控制器→驱动→传动→执行→传感反馈的逻辑。当前伺服驱动器也承担部分运动控制功能,驱动和控制有集成化发展趋势。国内伺服驱动主要厂商包括汇川技术、禾川科技、雷赛智能、埃斯顿、蓝海华腾、鸣志电器等。轴承主要应用于旋转关节执行器关节连接(包括与减速器、电机等配合使用)的轴承包括角接触轴承、交叉滚子轴承等;谐波减速器需要用到柔性轴承、滚针轴承等。人形机器人灵巧手预计 使用 24 个滑动轴承、24 个球轴承和 36 个滚针轴承。国内轴承环节主要布局厂商包括五洲新春、长盛轴承、力星股份和国机精工等。2、直线关节

特斯拉人形机器人直线关节也包括上述旋转环节中的驱动器、无框力矩电机、编码器,新增的部分在于增加了行星滚柱丝杠/梯形丝杠,以及轴承主要是深沟球轴承和四点接触轴承。丝杠是将旋转与直线运动互相转化的传动元件,按设计结构角度分为梯形丝杠、滚珠丝杠、行星滚柱丝杠。根据特斯拉发布的相关资料显示,特斯拉人形机器人直线关节总共选用14个行星滚柱丝杠。行星滚柱丝杠是人形机器人零部件最高价值环节,成本占比约28.6%。以特斯拉Optimus为例,单个行星滚柱丝杠的单价约为1500元/个,单台人形机器人中行星滚柱丝杠的总价值约在2.1万元以上。行星滚柱丝杠是一种新型精密滚动功能部件,具有尺寸小推力大和精度高等优点,是高承载、高转速和复杂工况条件下执行机构的最优选择。从行星滚柱丝杠产业格局来看,海外具备先发优势,国内企业正在加速实现国产替代。瑞士GSA公司是全球第一大行星滚柱丝杠制造企业,在中国市场份额高达52%,占据国内市场主要份额。

特斯拉形机器人Optimus直线关节为反式行星滚柱丝杠,使用的是瑞士GSA制造的RGTI 12.8。根据公开资料显示,国内目前已布局行星滚柱丝杠的主要企业有北特科技、恒立液压、贝斯特、双林股份、五洲新春、新剑传动、南京工艺、鼎智科技、KGG等。整体来看,国内行星滚柱丝杠行业正处于成长期,未来国产技术突破带来的技术降本有望形成对滚珠丝杆与梯形丝杠的向下替代逻辑。3、灵巧手

灵巧手主要包括驱动器、空心杯电机/无刷有齿槽电机、编码器、精密行星减速器、行星齿轮箱、蜗轮蜗杆等,2个手部关节成本合计占比约5.5%。 资料来源:特斯拉AI DAY人形机器人手部的手指关节需要较高的自由度,需配备体积小但能输出功率高的电机,而空心杯电机匹配此要求。空心杯电机作为人形机器人灵巧手末端执行器的核心零部件,是目前性能最优的电机方案之一。特斯拉Optimus灵巧手采用6电机驱动,需要使用12个空心杯电机。空心杯电机的主要组成部分包括空心杯绕组、转子组件、传感器组件、法兰、轴承、磁轭等,核心技术壁垒包括线圈设计、绕线工艺以及绕线设备等。国际头部企业主要采用一次性绕制成型的生产技术,且掌握壁垒线圈绕组设计和加工、壁垒绕线设备技术等核心技术。其自动化程度较高,可加工0.08-0.2mm线径、功率400W以下电机所需线圈。国内主要采用卷绕式生产,依赖人工且生产线径受限,当前一次成型绕线设备有待突破。新进入者的技术积累较浅,难以达到人形机器人领域的高效率等要求。全球市场格局方面,瑞士Maxon、德国Faulhaber、瑞士Portescap等处于行业第一梯队,并已经大量申请空心杯电机相关的专利技术。国内一些优秀厂商正在加速追赶和布局。以鸣志电器和鼎智科技产品为例,空心杯产品已应用于军工、医疗、半导体等高端领域,且可以定制不同规格产品,并能以“编码器+控制器+空心杯电机+精密齿轮箱”方案形式提供产品。工控领域头部厂商伟创电气也切入到机器人空心杯电机领域;微传动头部企业兆威机电转矩直流电机和无刷空心杯电机均已形成系列产品,兆威机电在CES 2025展会也上展出了其革命性产品灵巧手,采用并联与线性电机技术,提供17-20个自由度,其6mm-16mm空心杯电机适用于多种机器人应用;此外拓邦股份和雷赛智能等厂商也加码布局该领域。行星减速器采用行星齿轮系统,能够实现高效的减速效果。精密行星减速器主要由太阳轮、行星轮、内齿圈三大核心部件构成,其主要的技术难点也在于三大部件的生产加工。全球精密行星减速器供给格局相对分散,主要玩家包括日本新宝、纽卡特等国外巨头,国内科峰智能、纽氏达特和威腾斯坦等厂商引领国产替代,中大力德、南方精工、江苏雷利、丰立智能等厂商也有行星减速器技术布局。

资料来源:特斯拉AI DAY人形机器人手部的手指关节需要较高的自由度,需配备体积小但能输出功率高的电机,而空心杯电机匹配此要求。空心杯电机作为人形机器人灵巧手末端执行器的核心零部件,是目前性能最优的电机方案之一。特斯拉Optimus灵巧手采用6电机驱动,需要使用12个空心杯电机。空心杯电机的主要组成部分包括空心杯绕组、转子组件、传感器组件、法兰、轴承、磁轭等,核心技术壁垒包括线圈设计、绕线工艺以及绕线设备等。国际头部企业主要采用一次性绕制成型的生产技术,且掌握壁垒线圈绕组设计和加工、壁垒绕线设备技术等核心技术。其自动化程度较高,可加工0.08-0.2mm线径、功率400W以下电机所需线圈。国内主要采用卷绕式生产,依赖人工且生产线径受限,当前一次成型绕线设备有待突破。新进入者的技术积累较浅,难以达到人形机器人领域的高效率等要求。全球市场格局方面,瑞士Maxon、德国Faulhaber、瑞士Portescap等处于行业第一梯队,并已经大量申请空心杯电机相关的专利技术。国内一些优秀厂商正在加速追赶和布局。以鸣志电器和鼎智科技产品为例,空心杯产品已应用于军工、医疗、半导体等高端领域,且可以定制不同规格产品,并能以“编码器+控制器+空心杯电机+精密齿轮箱”方案形式提供产品。工控领域头部厂商伟创电气也切入到机器人空心杯电机领域;微传动头部企业兆威机电转矩直流电机和无刷空心杯电机均已形成系列产品,兆威机电在CES 2025展会也上展出了其革命性产品灵巧手,采用并联与线性电机技术,提供17-20个自由度,其6mm-16mm空心杯电机适用于多种机器人应用;此外拓邦股份和雷赛智能等厂商也加码布局该领域。行星减速器采用行星齿轮系统,能够实现高效的减速效果。精密行星减速器主要由太阳轮、行星轮、内齿圈三大核心部件构成,其主要的技术难点也在于三大部件的生产加工。全球精密行星减速器供给格局相对分散,主要玩家包括日本新宝、纽卡特等国外巨头,国内科峰智能、纽氏达特和威腾斯坦等厂商引领国产替代,中大力德、南方精工、江苏雷利、丰立智能等厂商也有行星减速器技术布局。

02

感知系统

人形机器人感知系统包括摄像头、IMU、关键力矩传感器、六维力矩传感器、触觉传感器等,合计成本占比约25.8%传感器使人形机器人通过触觉、视觉和听觉等感知方式与外部环境进行交互,还能使其感知自身的实时状态。触觉传感器应用于机器人的关节和柔性皮肤等领域。作为视觉传感的重要补充,触觉传感器可以使机器人通过触摸来感知物体的形状和质地等物理特性,从而进行精确的抓取操作。触觉传感器主要分为柔性、和刚性(MEMS为主)。其中,柔性触觉传感器具有更高的价值,壁垒主要在材料和制造两方面。触觉传感器目前处于发展早期,当前市场主要以Canatu、Sensel、Flexpoint等海外企业为主。柔性触觉传感器相关布局厂商包括汉威科技、申昊科技、帕西尼感知、柯力传感、苏试试验、中科纳芯、墨现科技、康斯特、力感科技和钛深科技等。机器视觉是人工智能最重要的前沿技术之一,其底层逻辑在于为机器植入“人眼与大脑”,使机器可代替人工来对被检测物品做测量与判断。当前机器视觉向机器人视觉不断进化。人形机器人视觉方案目前主要以结构光、双目或多目RGB、TOF 等的组合方案为主。全球机器视觉市场以美国康耐视和日本基恩士为代表的厂商占据全球超 50%的市场份额。国内机器视觉行业整体的品牌竞争力有望持续提升。以海康威视、大恒科技、天准科技、凌云光为代表的中国本土机器视觉厂商已在核心零部件技术与独立软件算法等方面进行大力投入;奥比中光在中国服务机器人 3D 视觉传感器领域市占率超过70%;奥普特拥有完整的机器视觉核心软硬件产品。此外,IMU能够实时测量人形机器人在三维空间中的角速度和加速度,该领域主要布局厂商有敏芯股份和芯动联科等。力/力矩传感器使机器人在执行操作时能够自主调整其姿态,从而确保操作的稳定性和精确度。根据传感器的安装位置,力控方式可分为末端力控和关节力控两种。末端力控是在机械臂的末端安装一维或六维力传感器。六维力传感器是维度最高的力觉传感器,能够提供最高维度的力觉信息,并给出最为全面和精准的力觉数据。六维力传感器相关布局厂商包括宇立仪器、坤维科技、鑫精诚、蓝点触控、昊志机电、柯力传感、东华测试、海伯森、瑞尔特等。

03

控制系统

控制器是机器人的大脑,主要负责发布和传递动作指令。人形机器人采集并处理多种模态数据,执行机构复杂程度远高于工业机器人,对控制器实时算力、集成度要求高。目前人形机器人厂商多为自行采购上游零件,集成以实现对自家机器人的适配,控制算法和控制器的设计是机器人运动控制的核心和壁垒,可能会延续工业机器人厂商负责本体制造+控制器部分的产业链分工。该环节国内主要参与厂商包括汇川技术、新时达、英威腾、雷赛智能、埃夫特、新松机器人、埃斯顿等。从长期视角观察,随着特斯拉人形机器人量产进程加速,人形机器人产业趋势较强后续有望大幅提升核心零部件的需求,从而进一步带动国内厂商渗透率和市场份额提升。01

机器视觉行业概览

机器视觉,是人形机器人感知和理解周围环境的关键技术之一。

其本质是为机器植入“眼睛”,利用环境和物体对光的反射来获取及感知信息。

未来的机器人也将和人类一样,大量信息都将通过视觉感知获取。

机器视觉的产业链中,上游主要有光源、镜头、工业相机、工控机、图像处理软件等机器视觉组件设备的提供商;产业中游包括基于视觉应用软件的应用系统(检测、测量、定位、识别系统等)以及各类视觉设备;产业链下游主要为各行业的产线综合解决方案供应商终端行业。

机器视觉全景结构图:

通常来讲,一个完整的机器视觉系统包括硬件和软件两部分:

“视”,即系统的硬件组成部分,主要包括:光源、镜头、工业相机、图像采集卡;

“觉”,即系统的视觉处理软件,主要由图像获取、摄像机标定和获取发送目标点的坐标三部分组成。

产业链上游的工业相机、图像采集卡等核心零部件及算法软件是整个机器视觉行业中价值量最高的部分。

工业相机:是机器视觉系统的核心部件,相当于人眼的视网膜,成本占比约 27%。据公开信息显示,目前国内厂商奥普特、海康机器人(海康威视子公司)、大恒图像和华睿科技(大华股份子公司)、埃科光电等厂商均已具备工业相机生产能力。

图像采集卡:图像采集卡是构建完整的机器视觉系统的重要部件,其功能是建立和前端相机中的连接,管理相机控制信号,从相机中获取数据,并将其转换成计算机能处理的信息。

我国机器视觉设备厂商使用的高速图像采集卡主要依赖进口,国产化率较低。公开资料显示,国内图像采集卡和图像处理器环节中包括大恒图像、维视图像、凌云光、埃科光电、北京君正、富瀚微等也在加速布局。

光源:光源的作用是照亮目标并突出可视化特征。与民用照明光源相比,机器视觉的光源在照度、均匀性和稳定性三个核心指标上有较高的要求。国内厂商中奥普特是市占率最大的企业,主要参与厂商还包括沃德普和纬朗光电、大族激光、义众实业等。

3D视觉:作为机器人感知的前沿和核心手段,根据成像原理的不同,3D视觉感知技术主要包括飞行时间(ToF)法、结构光法等。

3D视觉感知行业经过数十年发展,由早期工业级向消费级拓展,当前产业链各环节国产进程不断深入,奥比中光、海康威视、奥普特、凌云光等正在成为国产替代头部厂商。

图像处理软件及算法平台:机器视觉系统中,软件以及系统是核心,能为整套方案带来更高的产品溢价。国内软件和算法环节代表厂商包括凌云光、深科达、商汤科技、虹软科技和云从科技等率先入局。

机器视觉设备和集成:除了自主研发、生产标准化的机器视觉核心部件,机器视觉厂商也深度结合下游实际场景,以整体解决方案的模式提供成套系统。

全球机器视觉高端市场由海外品牌主导,基恩士、康耐视两大巨头合计全球市占率超60%。国内机器视觉设备环节主流供应商包括天准科技、凌云光、奥普特、矩子科技、精测电子、赛腾股份、奥比中光、劲拓股份、先导智能、瑞芯微等;系统集成商主要布局者有凌云光、精测电子、依图科技、智泰科技、维视图像、格林深瞳等。

02

人形机器人主要视觉方案

现有的人形机器人视觉感知系统结合多模态感知能力和AI算法,实现环境理解和安全避障等功能,有望提升多目视觉、激光雷达等3D视觉技术的需求。

当前人形机器人厂商大部分案例均使用3D视觉传感器,各类型的深度相机被广泛使用,部分厂商的方案同时搭配了激光雷达,如AgilityRobotics的 Digit、宇树的 H1、智元的远征 A1 等。

国外厂商波士顿Dynamics的Atlas采用RGB摄像头+ToF深度相机。

国内大多厂商使用多传感器融合方案实现环境感知。从各厂商发布的产品参数看,国内机器人厂商配置方案选择3D摄像头为主的RGB+Depth的深度方案,同时配上超声波传感、激光雷达、ToF传感等进行辅助。

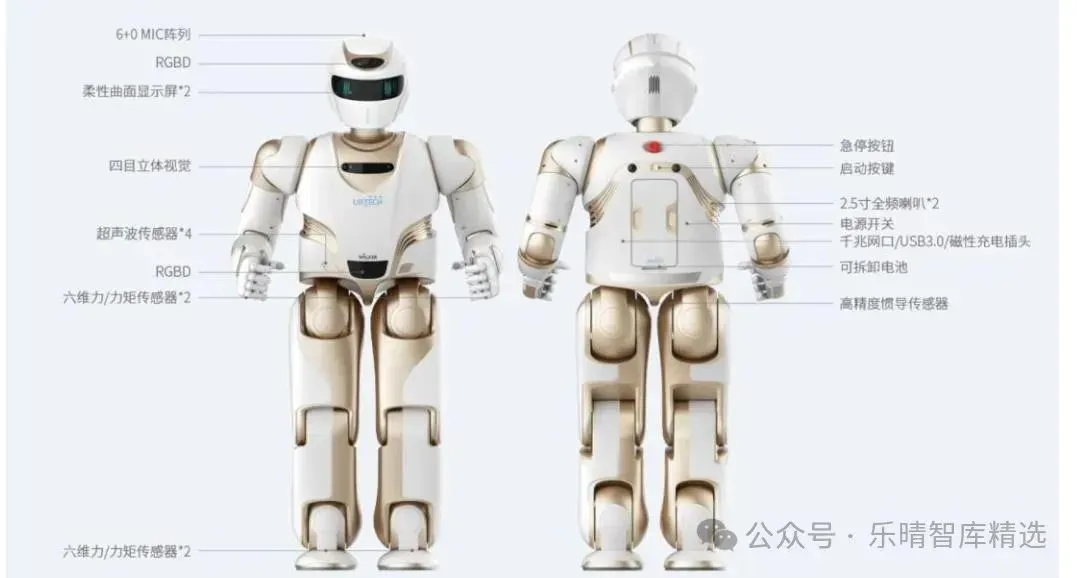

优必选采用RGBD+双目相机;傅利叶GR-1采用深度相机;开普勒的先行者系类采用3D视觉+鱼眼环视相机;小米的CyberOne配备了自研空间视觉模组+AI 交互相机。

特斯拉人形机器人Optimus的视觉传感系统采用纯视觉方案,结合多目立体视觉通过多摄像头捕捉图像信息以及先进视觉处理算法FSD,面部配备汽车同款 Autopilot 摄像头,最远监测距离可达 250 米。特斯拉纯视觉方案能够精准感知深度、速度、加速度信息,与通常的激光雷达融合方案相比硬件成本显著降低,而“算法+算力+数据”构筑了高竞争壁垒。- 多目立体视觉:Optimus的视觉系统主要由多个摄像头组成,分布在机器人的不同部位,以提供全方位的视觉感知能力。

- 视觉处理算法:特斯拉Optimus纯视觉方案复用自动驾驶底层技术FSD技术,核心在于海量数据、自研芯片与算法训练。通过神经网络和深度学习算法,FSD技术使Optimus能够实时分析摄像头捕捉的画面,识别物体、行人和交通标志等,并规划出安全的行动路径。

早在2023年9月,特斯拉发布的人形机器人进展视频中显示,Optimus仅使用视觉和关节位置编码器就能准确判断物体位置、排除干扰做出指令,“端到端”神经网络本地运行,视觉输入图像后即可输出指令,无需联网或人工操作。因此,也可以说自动驾驶在机器人上复用逻辑能够跑通。当前随着特斯拉人形机器人量产临近,国内外厂商也积极加速入局,已经有众多人形机器人厂商发布了产品样机,领先厂家已经开始规模量产的规划,人形机器人产业正形成从加速过渡到扩张期,产业链各细分环节有望迎来百花齐放。人形机器人关键零部件全解析

当前人形机器人量产临近,马斯克此前提出特斯拉人形机器人将在2025年实现小规模量产,市场预期供应链定点将在小规模量产前完成。

国内方面本土人形机器人产业链进展加速,包括华为等众多大厂将下一次人工智能机会锁定具身智能方向;宇树科技、智元科技、小鹏汽车等近期也不断更新人形机器人进展,行业加速进入里程碑节点。

人形机器人量产有望全面带动产业链上游核心零部件。

当前特斯拉Optimus硬件方案相对明确,全身包含28个执行器,分旋转执行器和线性执行器2大类型6种规格。其中旋转执行器采用“电机+精密减速器”结构,线性执行器采用“电机+滚柱丝杠结构”。

其中,减速器、传感器、电机、丝杠等高价值量零部件环节在Optimus的成本中占比较高,是具有较高价值的环节,值得重点关注。

01 空心杯电机

人形机器人手部关节空间狭小,需要具备一定承载力,空心杯电机是实现灵巧手功能的关键。

空心杯电机属于直流永磁的伺服电机,是一种微特电机(尺寸不超过40mm),具有突出的节能特性、灵敏方便的控制特性和稳定的运行特性,技术先进性十分明显。

其最大的特点在于突破传统电机的转子结构,采用无铁芯转子。

无铁芯的转子结构能够彻底消除铁芯中存在的涡流,从而消除其带来的电能损耗。

此外,电机的重量和转动惯量大幅度降低,完美契合人形机器人对应手指关节轻量化、高精度等需求。

市场格局方面,海外的主要制造商包括瑞士MaxonMotor和德国Faulhaber等主导空心杯电机市场,国内企业正逐步突破量产壁垒。

空心杯电机的难点在于绕线工艺,目前国内许多厂商不具备自动绕线工艺。

根据公开资料显示,国内厂商江苏雷利具备自动绕线生产线,与鼎智科技合作共同研发绕线设备。江苏雷利8mm有刷空心杯和10mm无刷空心杯已经自研完成,且16mm空心杯电机已批量生产,供货于海外市场。部分线性传动产品在人形机器人领域送样并获得客户阶段性认可,目前未形成大批量订单。

鸣志电器在人形机器人应用领域专注于手掌模组及指模所用的控制电机模组的研发和制造,具备该类控制电机模组的核心研发与制造技术,目前已经向该领域头部客户提交了全套技术方案及样机,供客户作可靠性及实际应用的测试验证。

拓邦股份在空心杯电机目前已接到行业内客户需求;伟创电气针对人形机器人市场自主研发了10mm直流无刷空心杯电机系统,空心杯电动机模组产品已取得小批量订单。

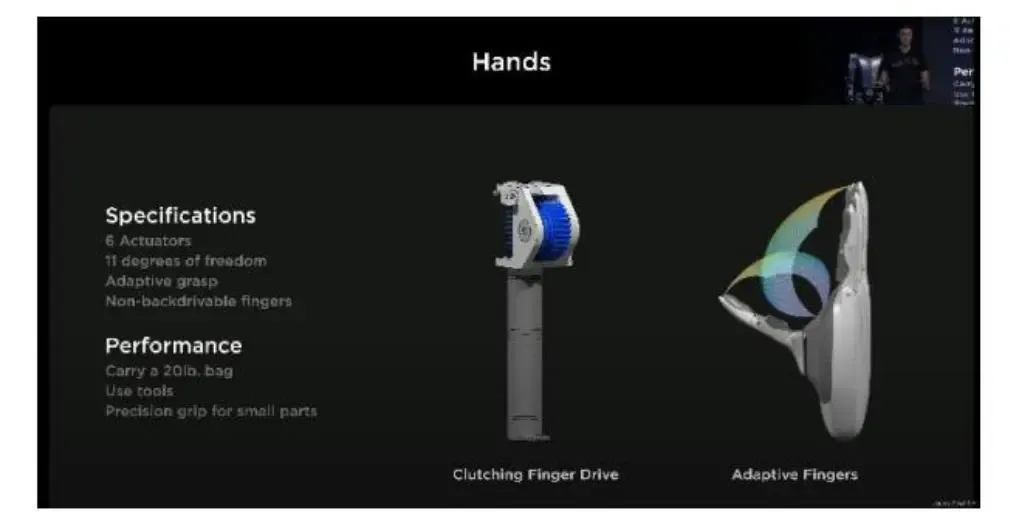

根据特斯拉Optimus已公布的方案进行测算,Optimus每只灵巧手上都装有6个由空心杯电机驱动的空心杯关节,为灵巧手提供多达11个自由度,使其能够实现更加灵活的操作。

02 无框力矩电机

无框电机属于伺服电机的一种,是驱动人形机器人执行器工作的动力来源。

无框电机消除了传统电机的铁芯,结构紧凑小巧,可实现更高的功率密度,具有低能耗和低摩擦的特点。

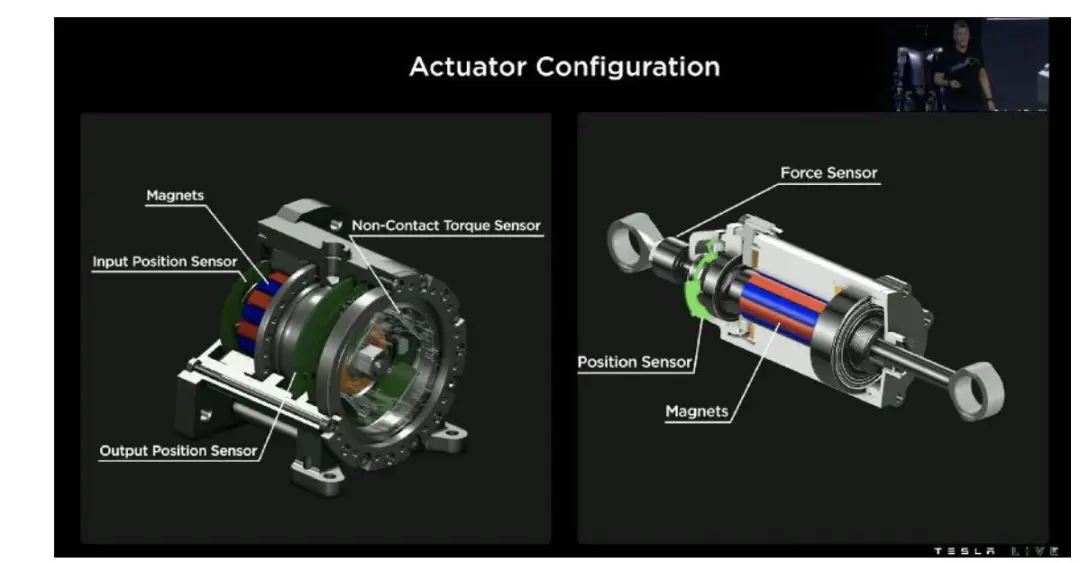

Optimus执行器中电机结构拆解:

高效无框电机是人形机器人厂家的核心护城河,行业目前存在较高的技术壁垒,厂家多以自研电机为主,重研发轻制造,量产售卖厂家少。

全球市场呈头部集中的格局,无框力矩电机主要制造商包括科尔摩根(美国)、威腾斯坦(德国)、尼得科(日本)、派克汉尼汾(美国)、MAXONMOTOR(瑞士)等。

我国无框电机行业玩家少,集中度较高,头部企业占据市场主导地位。

根据公开信息显示,国内无框电机主要参与者包括步科股份、昊志机电、雷赛智能、伟创电气、禾川科技等。

此外,无框力矩电机的性能在很大程度上取决于其电机结构和编码器。

编码器影响电机运动控制功能,高端产品主依赖进口重要元件芯片、码盘的制作工艺难度较大,是国产化的主要壁垒。

市场格局方面,编码器市场长期被海外企业占据,例如海德汉、多摩川、雷尼绍等。据MIR数据,2023年多摩川和海德汉两家合计在我国市占率约42%。

我国本土领先供应商包括禹衡光学(奥普光电)、长春汇通(汇川技术)、宜科电子,苏州捷之硕等,其中禹衡光学在国内处于领先地位、技术水平能够和外资竞争,市占率约7.7%。

03 减速器

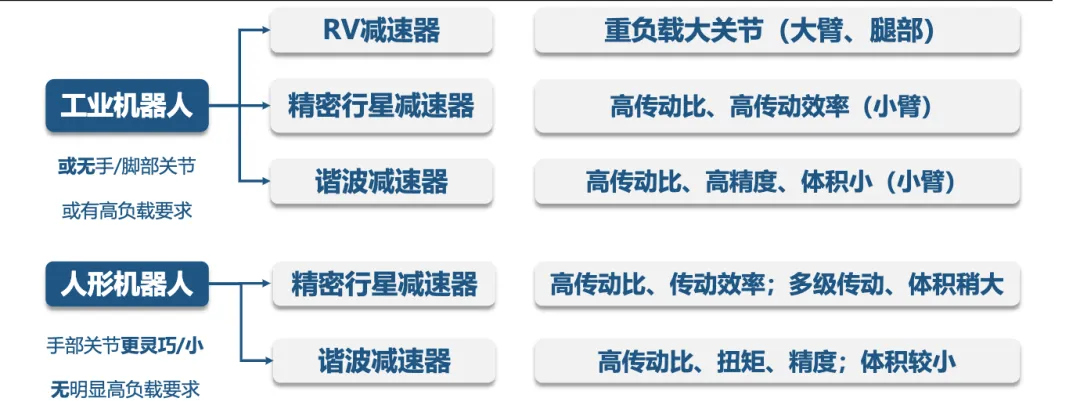

机器人领域使用的精密减速器包括RV减速器、谐波减速器、精密行星减速器、摆线针轮减速器、滤波减速器等。

人形机器人对减速器小型化和轻量化要求高,因此谐波和精密行星减速器最适配。

谐波减速器是旋转执行器的核心部件,在机器人小臂、腕部、手部等部位具有较大优势。

主要是由波发生器、柔轮、刚轮组成,其工作原理是利用波发生器使柔轮产生可控弹性变形,并与刚轮相啮合来传递运动和动力的齿轮传动。

其具有单极传动比大、体积小、质量小、运动精度高并能在密闭空间和介质辐射的工况下正常工作的优点。

竞争格局方面,海外代表厂商为日本哈默纳科、日本新宝,国内厂商绿的谐波率先打破国外垄断引领国产替代。国内实力较强的谐波减速器企业还包括来福谐波、福德机器人、大族传动、同川科技等。

精密行星减速器方面,国产高端精密行星减速器传动精度、传动效率、噪音等关键指标已达到国际先进水平,在部分领域实现了进口替代。

国内机器人厂商宇数科技-G1选择自研一体化执行器(减速器选用行星减速器),手部、腰部均选用行星减速器,整体大约需要37个行星减速器;傅利叶智能-FourierGR1选择自研一体化执行器(减速器选用行星减速器),单个灵巧手带有6个自由度,腿部和手臂分别有超过5个自由度,整体大约需要32个行星减速器。

精密行星减速器供给格局相对更分散,全球主要是日本新宝、纽卡特等国外巨头,国内科峰智能的市场份额约5%左右,中大力德、智同科技等也是精密行星减速器主要参与厂商。

此外,RV减速器有更高的刚性和扭矩承载能力,进而具有负载大、疲劳强度稳定、传动比范围大的特点。目前国内RV减速器生产规模较大的厂商主要有双环传动、中大力德、南通振康、秦川机床等,其中双环传动RV减速器市占率15.1%。

04 六维力传感器

六维力传感器是人形机器人传感器中价值量最高的部分。

与单维力传感器相比,多维力矩传感器除了要解决对所测力分量敏感的单调性、一致性问题外,还需解决因结构加工和工艺误差引起的维间干扰问题、动静态标定问题以及矢量运算中的解耦算法和电路实现等,对设备和材料要求较高,研发制造难度远高于单维力传感器。

整体来看,六维力传感器行业壁垒高,除了核心的技术复杂性和设备制造难度之外,还存在其他多方面的问题,如资金压力、行业标准等,以及上游生产的技术要求和下游市场的渠道问题对行业发展的限制。

六维力传感器当前市场规模较小,MIR 预测2026 年后有望出现爆发式增长。

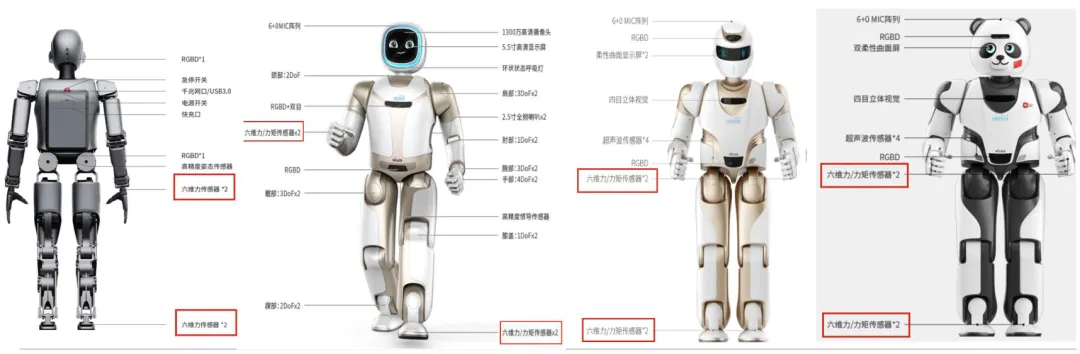

特斯拉 Optimus 人形机器人中使用的传感器:

目前已使用六维力传感器的产品包括特斯拉Optimus、优必选WalkerX、达闼小紫XR-4等。

根据MIR数据,我国六维力传感器市场集中度较高,国内厂商宇立仪器、蓝点触控、坤维科技、海伯森、鑫精诚等是行业主要参与者,柯力传感、东华测试、昊志机电等近年来也在该领域加速布局。

05 柔性触觉传感器

触觉传感器在很大程度上取决于其是否具有柔性,因此柔性触觉传感器往往具有更高的价值。

柔性触觉传感器可以使机器人直接感知环境可使机器人直接感知环境。

特斯拉Optimus-Gen2灵巧手新方案共11个自由度,每根手指搭配触觉传感器,操作更加灵活,是相比上一代最大的边际变化之一。

Optimus的每只手指均配备柔性触觉传感器:

市场格局方面,目前柔性触觉传感器技术由国外企业领先,全球范围内生产商主要包括Novasentis、Tekscan,Inc.等。国内柔性传感器主要应用于消费电子领域,人形机器人领域的应用目前尚处于验证和测试阶段,尚未实现大规模应用,主要布局厂商包括汉威科技、帕西尼、申昊科技、墨现科技、钛深科技等。

06 视觉传感器

视觉传感器作为人形机器人的“眼睛”,根据图像信息获取维度、处理数据类型的不同,可分为2D视觉与3D视觉。

2D视觉通过工业相机来获取平面图片,基于物体的平面特征进行分析,但无法获取空间坐标信息。

3D视觉能够采集视野内空间每个点位的三维坐标信息,通过算法获取三维立体成像,并分析出目标在空间中的位置、形状、体积、平面度等信息。

国内3D视觉感知行业由早期工业级向消费级拓展,产业链国产进程加速,领先布局企业包括奥比中光、海康威视、奥普特、凌云光、天准科技、矩子科技、中科慧眼等。

07 行星滚柱丝杠

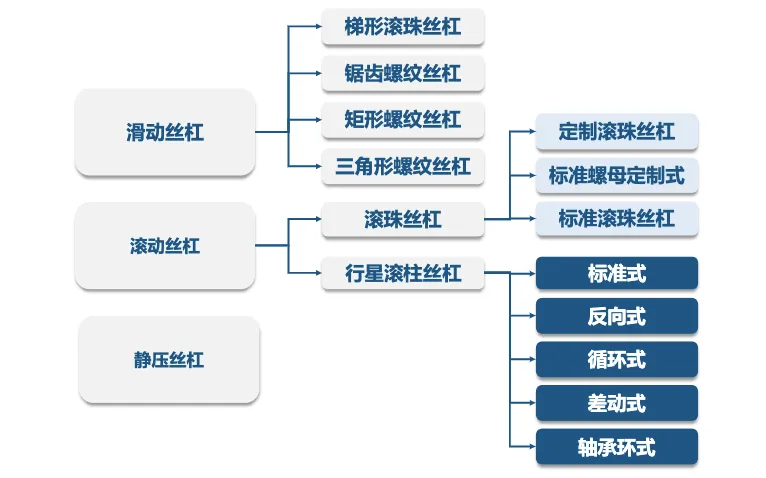

丝杠是实现旋转运动与直线运动相互转化的传动机构,常见丝杠品类包括梯形螺纹丝杠、滚珠丝杠和行星滚柱丝杠,性能逐一提升。

特斯拉Optimus机器人采用反向式行星滚柱丝杠方案,其具有结构紧凑、承载力大等优势,可用于线性执行器实现关节传动的精准控制,更好地帮助机器人执行复杂精细的任务。

行星滚柱丝杠主要由丝杠、滚柱、螺母、内齿圈、保持架和弹性挡圈组成,可以将丝杠旋转运动转变为螺母直线运动,主要用于人形机器人线性关节,可以提升腿部关节的扭矩密度。

行星滚柱丝杠有三大技术壁垒:原材料、工艺流程、生产设备。

全球代表性行星滚柱丝杠企业主要分布在德国、瑞士和瑞典,主要市场份额由Rollvis、GSA和Ewellix占据。

根据公开信息,目前已布局行星滚柱丝杠的主要企业有北特科技、恒立液压、贝斯特、双林股份、五洲新春、禾川科技、斯菱股份、新剑传动、南京工艺、鼎智科技、KGG等。

当前随着特斯拉人形机器人量产临近,国内外厂商也极加速入局,已经有众多人形机器人厂商发布了产品样机,领先厂家已经开始规模量产的规划,人形机器人产业正形成从加速过渡到扩张期,产业链各细分环节有望迎来百花齐放。

特斯拉Optimus-Gen2二代人形机器人在不牺牲性能的情况下减重10公斤,主要依靠的是一种轻量化材料:PEEK材料。PEEK材料在特斯拉人形机器人的关节、四肢、躯体和四肢骨架等部位都有广泛应用,轻量化特性有助于降低人形机器人的整体重量,提高机器人的能效和灵活性,成为人形机器人“轻量化”的解决方案。01

机器人常用的轻量化材料包括镁合金、铝合金、碳纤维复合材料、工程塑料等。在当前“以塑代钢”和“轻量化”的大背景下,PEEK材料作为一种高分子新材料,以其优异的性能用于在中高端领域逐步替换金属材料的使用。PEEK(聚醚醚酮)材料是金字塔尖的特种工程塑料,具有耐高温、耐磨、耐腐蚀、自润滑等特性,其绝缘性和耐化学性方面均优于普通金属。密度约为铝合金的一半,能够实现轻量化,同时保持高强度和刚性。这种材料的主要应用场景为航空航天、电子电气、机器人、汽车、能源、医疗等多个领域。其中,当前市场份额最大的领域是航空航天,未来人形机器人有望成为增速最快的应用方向之一。

02

PEEK材料在人形机器人中的应用

根据公开披露数据对比,特斯拉、优必选、智元等机器人平均重量约在58Kg。其中齿轮和关节用1kg纯PEEK材料,肢体中用8kgCF/PEEK,预计单台机器人对PEEK消耗量为6.6kg。人形机器人灵巧手核心零部件解析PEEK齿轮:应用于人形机器人的关节四肢等部位,提供稳定的传动和支撑。PEEK轴承:应用于人形机器人的关节等位置,具有优异的耐磨性和自润滑性,能够减少摩擦和磨损,提高机器人的使用寿命。PEEK骨架:应用于人形机器人的躯体和四肢,相比金属材料,PEEK骨架能够减重40%,同时保持足够的强度和刚性,满足机器人的负载和灵活性需求。03

PEEK材料产业链梳理

PEEK属于合成树脂,产业链上游是化学原料和化学纤维制造行业,原材料主要包括氟酮(最关键)、对苯二酚、二苯砜和碳酸钠等,添加剂包含碳纤维、玻璃纤维和PTFE;中游包括PEEK颗粒、PEEK粉末、PEEK增强颗粒等PEEK产品制造;下游为各类终端领域。PEEK材料产业链上游材料

PEEK的生产需要使用高纯度的原材料,并对原材料进行严格的筛选和处理,以确保最终产品的质量。产业链上游原材料整体成本占比较高,其中氟酮成本占比过半。氟酮(DFBP)是合成PEEK的关键原材料,其纯度和品质直接影响PEEK的产品质量。氟酮合成工艺复杂价格高昂,每生产1吨PEEK需要消耗约0.7-0.8吨氟酮单体。在全球范围内除英国威格斯有部分自有产能以及印度有少许产能外,全球氟酮主要产能集中在我国的三家企业:新瀚新材,中欣氟材和营口兴福。根据公开资料,2023年国内主要氟酮由新瀚新材和营口兴福供应,产能分别为4200和2000吨。2023年中欣氟材和新瀚新材分别新增5000、2500吨氟酮进入试生产阶段,2025年全国氟酮总产能有望达1.37万吨。此外,对苯二酚是PEEK聚合反应的主要原材料,占粗粉成本比例15%左右;碳酸钠成本占比仅占1%,且为大宗化学品,由PEEK带来的弹性较小。该环节对进口产品不存在依赖,国内主流对苯二酚生产厂商包含南京华虹化工、南京新化原和上海棋成原力化工等公司。碳纤维、玻璃纤维和PTFE占PEEK复合增强类产品成本约20%,占全部产品成本比例约5%。玻璃纤维随全球需求转移至中国后,逐步实现国产替代,目前碳纤维需求也正在往中国转移,吉林系、宝旌系、上海石化、中复神鹰、中简科技、恒神股份和光威复材等厂商引领国产替代。PEEK材料中游生产环节

PEEK材料市场中游生产进入门槛高,生产工艺复杂,工业化生产难度大,行业具有较高的壁垒,新进入者难以在短时间内与深耕行业的头部企业抗衡。PEEK的合成过程涉及复杂的化学反应和工艺步骤,需要高度的专业知识和技术实力。国际厂商对其技术、配方、设备等相关知识产权和技术秘密的保护和封锁十分严格,国内厂商完全需要自主研发。在PEEK树脂研发成功后的近50年中,全球范围内仅有英国威格斯、比利时索尔维、德国赢创、中研股份(中国)4家产能达到千吨级的企业。当前全球PEEK生产厂商呈现“一超多强”的竞争格局。英国威格斯是全球最大的PEEK生产商,其次是比利时索尔维和德国赢创,三家企业的产能占比超过全球总产能的80%。目前我国PEEK的研发集中在高校、科研院所和极少数企业之中。主要产能集中在中研股份、浙江鹏孚隆、吉大特塑料等公司。当前国内企业在原料和设备方面具有成本优势,国产PEEK市场售价显著低于国际市场价格。中研股份是全球第四大PEEK生产商,是继英国威格斯、比利时索尔维和德国赢创之后全球第4家PEEK年产能达到千吨级的企业,也是目前PEEK年产能和产量最大的中国企业,现已超越英国威格斯成为中国市场销量最大的公司,在国内市场引领进口替代。当前下游多领域需求跟进,并朝着高端化、精细化方向发展,PEEK的需求量有望持续提升,国产产品售价下降也将带动我国PEEK产品出口量增长。近年来国内企业已突破海外技术封锁,多个国产PEEK产品主要性能指标已达国际先进水平,且得益于较低的原料、人工等成本,高性价比优势明显,PEEK国产替代步伐有望加快。根据公开信息和公司公告,国内PEEK产业链上下游各环节布局厂商还包括南京聚隆、华密新材、富恒新材、双一科技、崇德科技、聚赛龙、同益股份、双林股份、汉宇集团、沃特股份、金发集团、万润股份、南京首塑、君华特塑等。随着全球电子信息、汽车、航空航天产能持续向亚太地区转移,我国PEEK材料市场增长迅猛。在政策扶持下人形机器人和低空经济等新兴领域对PEEK材料需求强劲,国内PEEK材料应用空间十分广阔。本文重点梳理人形机器人核心减速器三大环节:谐波减速器、行星减速器和RV减速器。减速器行业概览

减速器上游包括原材料供应,如铜材、钢材等金属材料,以及轴承、箱体等零部件和生产设备。中游生产制造核心环节包含通用减速器、专用减速器和精密减速器等不同类型的减速器产品,这一核心环节汇聚了众多专业减速器生产企业,如国内各环节头部代表厂商绿的谐波、双环传动、中大力德等。减速器主要分为三种类型:谐波减速器、行星减速器和RV减速器。关节传动:在人形机器人的关节部位,如肘关节、腕关节等,减速器被广泛应用以实现精确的传动和控制。例如,谐波减速器因其体积小、重量轻、传动比大等特点,常被用于这些需要精细操作的部位。集成应用:行星减速器等类型的减速器被集成于伺服电机、步进电机等执行机构中,以实现更紧凑、高效的传动系统减速器制造整体是“系统工程”。负载支撑:对于负载较大的关节部位,如腿部、腰部和肘部等,RV减速器因其较高的承载能力和稳定性而被广泛采用。整体来看,谐波方案传动比大、体积小;行星方案体积小、寿命高;RV方案精度高、疲劳强度高。人形机器人躯干执行器通常有旋转执行器和线性执行器两类,其中旋转执行器的合作更为普遍,许多机器人本体甚至采用全旋转执行器的方案。特斯拉在AIDAY上展示了六种躯干执行器,其中旋转执行器分别有20Nm/110Nm/180Nm三种力矩等级,对应小/中/大三种功率。根据特斯拉、智元、宇树、傅利叶、优必选的人形机器人减速器方案,各厂商基于不同减速器的特征、成本等因素的考量,采用不同的减速器方案。以特斯拉-OptimusGen2为例,选择旋转关节均使用谐波减速器,灵巧手(单只)带有6个自由度,腿部和手臂分别有超过5个自由度;整体大约需要14个谐波减速器。优必选人形机器人主要采用谐波减速器,同时自研谐波+行星减速器;智元远征A1机器人采用谐波一体关节,以及自研带行星减速器的关节电机;宇树自研自产G1的关节模组,共有3种类别,带双编码器的行星减速器关节模组最大瞬时扭矩140Nm;傅利叶人形机器人采用谐波+行星减速器方案。图片来源:宇树科技官网

整体来看,在人形机器人精密减速器中,谐波减速器因优秀的性能成为首选,行星减速器则作为谐波减速器的有效补充方案在某些场景下得以应用。

01

谐波减速器

谐波减速器由波发生器、柔轮和刚轮三大零部件组成。通过柔轮变形产生的周期性波动来实现刚轮轮齿与柔轮轮齿之间的少齿差内啮合,从而完成运动与动力的传递。柔轮:是谐波减速器核心部件,其外齿与钢轮内齿不断进行啮入、啮合、啮出和脱开的往复循环。其采用40Cr合金钢制造,例如40CrMoNiA、40CrA,目前柔轮材料大多依赖从国外进口。国内厂商方面,翔楼新材料精密冷轧和热处理领域核心技术引领国产替代。目前其谐波减速器柔轮材料已经送样给绿的谐波,是国内唯一一家通过绿的谐波产品检验并进入验厂环节的柔轮材料供应商。刚轮:多采用球墨铸铁制造,能够提供良好的韧性、耐磨性。波发生器:由柔性轴承与椭圆形凸轮组成,目前国内谐波减速器厂商已经开始加速轴承的国产化进程,以绿的谐波为例,其谐波减速器用轴承以自产为主,外购轴承主要为特定型号的深沟球轴承。产业壁垒较方面来看,谐波减速器生产壁垒较高,技术、设备与人员均存在难点。谐波传动技术包括总体结构、柔轮、刚轮、凸轮、柔性轴承、交叉滚子轴承、齿形、波发生器等多个分支,从专利申请数量的角度来看,总体结构、波发生器等是谐波减速器技术的研发重点。

竞争格局方面,谐波减速器呈现寡头垄断高度集中的格局。全球份额比国内市场更集中,日本哈默纳科是谐波减速器全球和国内的最大供应商,在谐波减速器领域长期保持领先地位。目前国产谐波减速器已基本可以实现国产替代,绿的谐波市场份额仅次于哈默纳克并率先打破海外厂商垄断局面。

绿的谐波产品图示:图片来源:绿的谐波官网

国内同川科技也自主研发出具有完全自主知识产权的谐波减速器,并已实现批量生产。汉宇集团通过收购同川科技,涉足谐波减速器领域。昊志机电在谐波减速器领域形成了完整的产品族谱,已经攻克了齿形设计、凸轮廓设计、齿轮表面处理等关键技术,建立了谐波减速器测试标准及检测体系,其谐波减速器产品也包含波发生器这一关键部件。来福谐波的产品线覆盖全面,包括谐波减速器、关节模组及精密零部件三大板块,其中波发生器作为谐波减速器的核心部件,也是来福谐波的重要产品之一。大族激光旗下子公司杉川谐波拥有自主研发能力和先进的生产技术,已自研生产了多个系列的谐波减速器产品,包括HMCS、HMHD、HMHS、HMCD等四大系列,共200余款谐波减速器,产品在传动效率和精度保持性和寿命等方面均达到了国际先进水平。02

精密行星减速器

行星减速器具有高精度传动的特点,其齿轮啮合紧密,摩擦损失小,能够减小齿轮系的传动误差,提高机器人的运动精度。例如,在机器人的腿部、髋部等关键部位,行星减速器能够确保机器人在执行行走、跳跃等复杂动作时拥有足够的动力和稳定性。行星减速器的结构主要包括中心太阳轮、行星齿轮、内齿圈。工作时中心太阳轮驱动内部受力旋转,带动行星齿轮在内齿圈轨道内进行旋转,依赖齿轮之间的啮合来实现转速的减小,行星架作为输出轴,将减速后的运动传递给负载。 资料来源:科峰智能精密行星减速器对生产过程的工艺及核心技术掌握及产品设计研发能力要求较高。头部厂商往往具备两方面优势并保证其市场地位:一是设计能力壁垒,包括模块化、结构、强度、精度等方面的设计能力;二是工艺技术能力壁垒,新进入者的专职工艺技术人员经验不足、人员欠缺。国际领先的单级精密行星减速器的精度可在1′以内,保持高精度的稳定使用寿命达到2万小时,且产品一致性较高。精密行星减速器供给格局相对更分散,全球CR3接近40%左右。相对谐波减速器,行星减速器市场技术门槛相对较低,各家行星减速器的可选尺寸范围较大,从性能角度来看,国内厂商与海外厂商产品并无显著差距。由于市场竞争较为激烈,因此并没有明显的市场主导企业。全球主要是日本新宝、纽卡特等国外巨头,国内科峰智能市场份额约5%左右;三大龙头日本新宝、科峰智能、纽氏达特整体份额可以占到45%左右,中大力德、精锐机电、宁波东力等厂商也在行星减速器领域有所布局。

资料来源:科峰智能精密行星减速器对生产过程的工艺及核心技术掌握及产品设计研发能力要求较高。头部厂商往往具备两方面优势并保证其市场地位:一是设计能力壁垒,包括模块化、结构、强度、精度等方面的设计能力;二是工艺技术能力壁垒,新进入者的专职工艺技术人员经验不足、人员欠缺。国际领先的单级精密行星减速器的精度可在1′以内,保持高精度的稳定使用寿命达到2万小时,且产品一致性较高。精密行星减速器供给格局相对更分散,全球CR3接近40%左右。相对谐波减速器,行星减速器市场技术门槛相对较低,各家行星减速器的可选尺寸范围较大,从性能角度来看,国内厂商与海外厂商产品并无显著差距。由于市场竞争较为激烈,因此并没有明显的市场主导企业。全球主要是日本新宝、纽卡特等国外巨头,国内科峰智能市场份额约5%左右;三大龙头日本新宝、科峰智能、纽氏达特整体份额可以占到45%左右,中大力德、精锐机电、宁波东力等厂商也在行星减速器领域有所布局。

03

RV 减速器

RV减速器结构和制造工艺复杂,相较于谐波减速器具有更高的技术和投资门槛。尽管国内一些企业已经能够批量生产RV减速器,但整体来在这一领域核心技术尚未完全掌握。当前本土RV减速器品牌主要仍聚焦在本土机器人品牌的中低端和中低负载产品系列。市场格局方面,国内RV减速器相对集中,两大龙头占据超过一半市场份额。国产RV减速器已实现初步的国产替代,除双环传动外,珠海飞马、智同科技、中大力德、南通振康、秦川机床、六环传动等也是该领域具有实力的厂商。目前我国超100家本土企业涉足精密减速器生产,企业数量逐渐增多,且技术和研发实力逐步提升。后续在主机厂降本诉求以及合作响应需求下,国产替代有望趋势逐渐明晰。从长期视角观察,随着特斯拉人形机器人量产在即,产业趋势明确,后续有望大幅提升核心零部件的需求,从而进一步带动国内厂商渗透率和市场份额提升。本文重点关注人形机器人两大核心电机:无框力矩电机和空心杯电机。

01

无框力矩电机行业概览

人形机器人电机有三个关键点:高效率、高动态和高功率密度。目前力矩电机是人形机器人执行器普遍采用的电机类型之一。无框力矩电机是力矩电机的一种,以输出扭矩的的大小为性能指标,通常可以被看成极对数很多的无刷、永磁、直驱伺服电机。无框结构上省去了电机的外壳,使得电机更好嵌入,其显著的特征是较大的径长比和较多数目的磁极。与有框电机相比,无框电机的优势包括更高的转矩密度、更强的散热能力、以及针对定制系统的灵活性。将无框电机的定子和转子直接集成到支撑传动组件的轴承系统,可以在很大程度缩小关节组件的尺寸。由于无框力矩电机的中空结构便于走线,因此适用于集成度较高的人形机器人。

02

无框力矩电机产业链

无框力矩电机产业链上游原材料中,磁性材料主要包括钢铁、铜、铝等用于制造电机的定子和转子;编码器用于将电机的机械运动转换为电信号,实现精确控制;中游是电机制造环节;下游广泛应用于机器人、医疗设备、航空航天、光学以及其他技术要求较高的领域中。根据科尔摩根披露信息,其关键原材料包括钕铁硼磁材、SS400系列钢材、电工钢、铜材、树脂、集成电路板等。无框力矩电机的性能在很大程度上取决于其电机结构和编码器。编码器影响电机运动控制功能,高端产品主依赖进口重要元件芯片、码盘的制作工艺难度较大,是国产化的主要壁垒。市场格局方面,编码器市场长期被海外企业占据,例如海德汉、多摩川、雷尼绍等。据MIR数据,2023年多摩川和海德汉两家合计在我国市占率约42%。我国本土领先供应商包括禹衡光学(奥普光电)、长春汇通(汇川技术)、宜科电子,苏州捷之硕等,其中禹衡光学在国内处于领先地位、技术水平能够和外资竞争,市占率约7.7%。国内企业禹衡光学前身长春第一光学仪器厂于1965年成立,1986年开始引进日本制造技术,确立编码器产品为发展重点,逐步形成自主知识产权和品牌。2013年,奥普光电收购禹衡光学,切入光栅传感器业务。长春汇通生产的磁编码器应用于公司自产的伺服电机,开发的产品主要有增量式光电编码器、绝对式光电编码器等,汇川技术通过收购长春汇通进入编码器行业。苏州捷之硕公司的产品迈可斯可替代内策尔、雷尼绍等品牌,广泛应用于机器人关节、半导体、精密设备等领域。03

无框力矩电机市场格局

无框力矩电机目前存在较高的技术壁垒,全球市场呈头部集中的格局。全球无框力矩电机主要制造商包括科尔摩根(美国)、威腾斯坦(德国)、尼得科(日本)、派克汉尼汾(美国)、MAXONMOTOR(瑞士)等。科尔摩根是全球最早研发出无框电机的企业,具备高端产品核心生产技术,KBM系列无框电机为公司明星产品。我国无框电机行业玩家少,集中度较高,头部企业占据市场主导地位。根据公开信息显示,国内无框电机主要参与者包括步科股份、昊志机电、伟创电气、禾川科技等。步科股份进度较为靠前,已成功推出具有温度控制稳定、尺寸小、功率密度高等优势第三代无框电机可以对标国际领先产品,部分型号具备一定优势,产品在高端人形机器人领域广泛应用。昊志机电的无框力矩电机转矩波动≤1%,更利于机器人力矩控制,能够提供3.5倍过载能力,可应用于协作机器人、轻型机器人、人形机器人等多个领域。此外,国产人形机器人本体厂商如宇树H1、远征A1、小米Cyberone、优必选X1、傅里叶GR-1,关节单元也都使用无框力矩电机,最大扭矩为360Nm。宇树、智元、小米机器人均自研关节电机,能够更好适配各自厂商的机器人产品。目前,我国无框电机行业尚处于起步阶段,市场参与者数量较少,国产替代空间广阔。随着特斯拉人形机器人量产将至,作为核心零部件环节,行业景气度有望进一步提高。

04

空心杯电机行业概览

驱动系统是机器人的关键部件,是使机器人发出动作的机构。机器人驱动方式可分为液压驱动、气体驱动和电机驱动三种。其中,电机驱动具有高精度、实时响应等优势,更适合人形机器人灵活度高的发展趋势。而空心杯电机作为人形机器人灵巧手末端执行器的核心零部件,是目前性能最优的电机方案之一。空心杯电机是一种微型伺服直流电机,采用的是无铁芯转子,消除了由于铁芯形成涡流而造成的电能损耗,其电枢绕组为空心杯线圈,是一个空心的杯状结构。相比传统电机,空心杯电机更符合人形机器人灵巧手空间紧凑、负载能力的要求,且具有体积小、功率大、响应速度快等特点。根据特斯拉在AIDay发布的Optimus人形机器人数据,其躯干部分装有28个执行器,灵巧手单手装配6个执行器,合计自由度高达50个,这些执行器主要由空心杯电机和无框力矩电机等控制电机以及其他零件组成。

05

空心杯电机核心壁垒

空心杯电机的主要组成部分包括空心杯绕组、转子组件、传感器组件、法兰、轴承、磁轭等。国际头部企业主要采用一次性绕制成型的生产技术,且掌握壁垒线圈绕组设计和加工、壁垒绕线设备技术等核心技术。其自动化程度较高,可加工0.08-0.2mm线径、功率400W以下电机所需线圈。国内主要采用卷绕式生产,依赖人工且生产线径受限,当前一次成型绕线设备有待突破。新进入者的技术积累较浅,难以达到人形机器人领域的高效率等要求。06

空心杯电机竞争格局

在全球空心杯市场竞争方面,海外厂商较早建立起技术优势。德国、瑞士、美国、日本等头部企业长期保持较高的市场占有率,形成一定程度上的垄断。瑞士Maxon、德国Faulhaber、瑞士Portescap等处于行业第一梯队,并已经大量申请空心杯电机相关的专利技术。以鸣志电器和鼎智科技产品为例,空心杯产品已应用于军工、医疗、半导体等高端领域,且可以定制不同规格产品,并能以“编码器+控制器+空心杯电机+精密齿轮箱”方案形式提供产品。根据公开资料显示,鸣志电器目前已实现量产销售。公司主要通过两次并购掌握核心技术:收购美国LinEngineering、瑞士TechnosoftMotionAG,后者在空心杯的驱动控制领域始终保持全球领先的技术水平。横向对比同型号MAXON和鸣志电器的空心杯电机产品,鸣志电器在空载转速、最大连续转矩等核心指标上与海外顶尖厂商差距不断缩小。鼎智科技的空心杯电机已经基本成熟,并处于中小批量供货阶段,自研的空心杯电机绕线设备实现了全自动批量生产,鼎智科技于2019年被江苏雷利收购,成为其控股子公司。工控领域头部厂商伟创电气也切入机器人领域,布局空心杯电机、无框电机等产品。伟创电气自主研发空心杯电机,在空心杯电机领域的13mm款产品可以达到空载转速85000rpm,最大输出功率58W,最大额定转矩7Nm,效率可达90%。适用于灵巧手10mm的空心杯电机模组已经取得小批量订单。微传动头部企业兆威机电转矩直流电机和无刷空心杯电机均已形成系列产品,用于人形机器人等领域,正开展4mm直径无刷空心杯电机攻关,以突破国外技术壁垒;8mm永磁步进电机实现自动化量产,且积极布局3.4mm和4.4mm等更难度产品。拓邦股份是国内最早从事伺服研发的企业之一,目前在工业机器人领域已实现伺服驱动及空心杯电机的产品应用,其中空心杯无刷电机CB2060无负载转速为12000-70000r/min,额定负载转速达到9000-58000r/min,扭矩15-80mN.m。雷赛智能空心杯电机采用马鞍型全自动绕线技术、一次成型,对标全球最优空心杯电机技术水平,空心杯电机产品提供EC标准型、ECH高转速、ECT大转矩三大系列,已经成功应用于人形机器人灵巧手、协作机器人关节、AGV/AMR移动机器人等领域。当前人形机器人产业化进程提速,核心零部件国产替代趋势明确。未来随着国产机器人硬件迭代升级,成本优势将逐渐显现。空心杯电机方面,随着叠加国产绕线机器持续突破,国内相关企业加速攻克空心杯电机壁垒,有望打开高端空心杯电机市场。随着特斯拉人形机器人量产进程加速,人形机器人产业趋势较强,后续有望大幅提升核心零部件的需求,从而进一步带动国内厂商渗透率和市场份额提升。本文重点关注人形机器人三大核心传感器:触觉传感器、视觉传感器和力/力矩传感器。

01

力/力矩传感器

力/力矩传感器能够实时测量机器人关节或末端执行器受到的力和力矩,为控制系统提供关键的反馈信息。可以让机器人在执行操作时能够自主调整其姿态,从而确保操作的稳定性和精确度。按照测量维度的不同,力传感觉器可以分为一维至六维力传感器。从主流的传感器的测量维度来看,一、三、六维力矩传感器为常见产品,二、五维力矩的相对较少。根据坤维科技CTO袁明论介绍:“如果力的方向是固定的,可以采用一维力传感器;如果力作用点与传感器标定参考点重合,但力的方向随机变化,可以用三维力传感器;而如果力的方向和作用点都在三维空间里随机变化,就应该选用六维力传感器进行测量。”六维力传感器是维度最高的力觉传感器,能够提供最高维度的力觉信息,并给出最为全面和精准的力觉数据。六维力矩传感器壁垒也最高的,所需应变片数量是单维力传感器的数倍,叠加生产难度大,其成本远高于单维力矩传感器。在人形机器人的末端安装六维力传感器,可以获取力传感器往后段的力觉信息。人形机器人对力传感器需求明确,以特斯拉人形机器人Optimus为例,关节使用扭矩传感器和拉力传感器,手腕和脚腕关节使用六维力传感器,能够同时测量三维空间中的三个力分量和三个力矩分量,为机器人提供全面的力觉信息。 资料来源:特斯拉官网优必选为人形机器人均在手腕和脚踝处配置了4个六维力/力矩传感器。

资料来源:特斯拉官网优必选为人形机器人均在手腕和脚踝处配置了4个六维力/力矩传感器。 资料来源:优必选官网目前六维力传感器市场基数偏小,尚未形成明显规模效应。全球市场国外老牌厂商众多,欧美国家起步较早。市场格局较为集中,前十厂商合计份额达约70%。在全球六维力传感器市场中,ATI占据较大的市场份额,是众多机器人和自动化设备制造商的首选供应商。ATI率先开发出六维力和力矩传感器,能够测量XYZ三个方向的力和力矩。国内厂商中目前可批量化供应的企业较少,宇立仪器、蓝点触控、坤维信息、鑫精诚、海伯森等具备较强竞争力,部分指标对标海外产品,柯力传感、昊志机电、东华测试、安培龙、神源生智能、瑞尔特测控等公司近年来加速布局。在2023年中国六维力传感器市场中,宇立仪器位居第二,市场份额12.2%。排名第一的是ATI,市场份额占比为22.4%。宇立仪器的六维力传感器被用于优必选的Walker S1人形机器人中。蓝点触控的六维力传感器产品已经进入大族、珞石、新松、UR等协作机器人的供应链中。坤维科技的六维力传感器与节卡、遨博、睿尔曼、越疆、思灵等协作机器人厂商开展了深度合作。柯力传感目前已给国内多家工业机器人、协作机器人和人形机器人客户送样,已取得部分协作机器人客户的批量订单。此外,柯力传感已向华为交付了六维力传感器样品,样品客户已测试合格,订单已完成交付。在人形机器人量产前,本体企业会优先找寻研发能力强的六维力矩传感器生产厂商配套本体开发。在产品定型后量产降本是关键,具备大规模降本能力特别是拥有自动化贴片设备,且具有力传感器大规模量产经验的企业占优。

资料来源:优必选官网目前六维力传感器市场基数偏小,尚未形成明显规模效应。全球市场国外老牌厂商众多,欧美国家起步较早。市场格局较为集中,前十厂商合计份额达约70%。在全球六维力传感器市场中,ATI占据较大的市场份额,是众多机器人和自动化设备制造商的首选供应商。ATI率先开发出六维力和力矩传感器,能够测量XYZ三个方向的力和力矩。国内厂商中目前可批量化供应的企业较少,宇立仪器、蓝点触控、坤维信息、鑫精诚、海伯森等具备较强竞争力,部分指标对标海外产品,柯力传感、昊志机电、东华测试、安培龙、神源生智能、瑞尔特测控等公司近年来加速布局。在2023年中国六维力传感器市场中,宇立仪器位居第二,市场份额12.2%。排名第一的是ATI,市场份额占比为22.4%。宇立仪器的六维力传感器被用于优必选的Walker S1人形机器人中。蓝点触控的六维力传感器产品已经进入大族、珞石、新松、UR等协作机器人的供应链中。坤维科技的六维力传感器与节卡、遨博、睿尔曼、越疆、思灵等协作机器人厂商开展了深度合作。柯力传感目前已给国内多家工业机器人、协作机器人和人形机器人客户送样,已取得部分协作机器人客户的批量订单。此外,柯力传感已向华为交付了六维力传感器样品,样品客户已测试合格,订单已完成交付。在人形机器人量产前,本体企业会优先找寻研发能力强的六维力矩传感器生产厂商配套本体开发。在产品定型后量产降本是关键,具备大规模降本能力特别是拥有自动化贴片设备,且具有力传感器大规模量产经验的企业占优。

02

触觉传感器

触觉传感器是机器人直接感知环境作用的重要传感器,应用于机器人的关节和柔性皮肤等领域。作为视觉传感的重要补充,触觉传感器可以使机器人通过触摸来感知物体的形状和质地等物理特性,从而进行精确的抓取操作。特斯拉人形机器人手部传感器中价值量最大的是触觉传感器。其中,柔性触觉传感器具有更高的价值,壁垒主要在材料和制造两方面。材料选择包括敏感材料有机聚合物、石墨烯以及柔性基底材料。触觉传感器目前处于发展早期,当前市场主要以Canatu、Sensel、Flexpoint等海外企业为主。国内布局触觉传感器的厂商有苏州能斯达电子(汉威科技)、申昊科技、墨现科技、力感科技、瑞浒科技等、埔慧科技、帕西尼感知、钛深科技、柔宇科技、宇博智能、苏试试验、中科纳芯等。未来各场景更精细的触觉感知能力需求将推动机器人触觉传感器需求进一步增加,如人形机器人的肢体、胸腔等部位有望成为潜在应用场景。03

视觉传感器

视觉传感器通过相机获取环境图像,进行物体识别和跟踪。深度摄像头(如激光雷达、ToF摄像头)可以帮助获取3D空间信息,使人形机器人能够识别周围环境中的物体行人和障碍物等,实现避障和导航等功能。激光雷达用于环境的高精度测距,帮助机器人了解周围障碍物的位置和动态,为路径规划和避障提供重要信息。禾赛科技推出了面向机器人领域的迷你3D激光雷达JT系列产品,采用禾赛第四代自研芯片,拥有全球最广的360° x 187°超半球视野,为机器人提供零盲区的三维感知能力。速腾聚创推出了全球首款机器人全固态数字化激光雷达E1R,搭载数字化SPAD-SoC芯片和2D VCSEL芯片,可以支持各类型移动机器人在不同光照条件场景中穿梭作业。奥比中光最新研发的dToF(直接飞行时间)激光雷达传感器芯片LS635,集成了高性能SPAD像素以及高性能数据处理模块的激光雷达传感器芯片,采用行业最先进的3D堆叠工艺的背照式SPAD-SoC芯片,已应用于机器人、无人机和自动驾驶等场景。机器视觉是人工智能最重要的前沿技术之一,其底层逻辑在于为机器植入“人眼与大脑”,使机器可代替人工来对被检测物品做测量与判断。当前机器视觉向机器人视觉不断进化,人形机器人视觉方案目前主要以结构光、双目或多目RGB、TOF 等的组合方案为主。全球机器视觉市场以美国康耐视和日本基恩士为代表的厂商占据全球超 50%的市场份额。国内机器视觉行业以海康威视、大恒科技、天准科技、凌云光为代表的中国本土机器视觉厂商已在核心零部件技术与独立软件算法等方面进行大力投入;奥比中光在中国服务机器人3D视觉传感器领域市占率超过70%;奥普特拥有完整的机器视觉核心软硬件产品。此外,IMU能够实时测量人形机器人在三维空间中的角速度和加速度,通过感知机器人身体的倾斜、旋转等姿态变化,为控制系统提供实时反馈,使其能够快速调整机器人的步态和姿态,以保持平衡防止摔倒。该领域主要布局厂商有敏芯股份和芯动联科等。随着特斯拉人形机器人量产进程加速,人形机器人产业趋势较强,后续有望大幅提升核心零部件的需求,从而进一步带动国内厂商渗透率和市场份额提升。