“ 耐心的投资者只需等待任何有意义的回调。 ”

作者 | Juxtaposed Ideas

编译 | 华尔街大事件

台积电(NASDAQ:TSM凭借“其 N5 和 N3 工艺技术的高产能利用率和对 AI 加速器的强劲需求”在全球晶圆代工市场占据 64% 的份额,而 SSNLF 则以 12% 的份额位居第二。

2024 财年第四季度N5 和 N3 工艺在其整体收入中所占的比例越来越大,达到 60%(环比增长 8 个百分点/同比增长 10 个百分点)。

彭博社已经预测生成式人工智能硬件市场规模将强劲增长,从 2023 年的 531 亿美元增长至 2032 年的 6393.9 亿美元,复合年增长率为 +32%,我们相信代工厂在未来几年确实有可能继续成为赢家。

尤其是因为预计公共云总支出将从 2023 年的 6630 亿美元增长到 2027 年的 1.33 万亿美元,复合年增长率为 +19.1%,因为云提供商可能会继续扩大其数据中心足迹,就像四大超大规模企业一样,包括Meta ( META )、微软( MSFT )、Alphabet ( GOOG ) 和亚马逊( AMZN )。

这也许就是为什么台积电已经提供了一个非常有希望的2025 财年资本支出指引,中值为 400 亿美元(同比增长 34.2%),并且建立在迄今为止强劲的支出趋势之上:

2024 财年为 298 亿美元(同比下降 2.1%)

2023 财年为 304.5 亿美元(同比下降 16.1%)

2022 财年为 363 亿美元(同比增长 21%),

2021 财年为 300 亿美元(同比增长 66.6%),

2020 财年为 180 亿美元(同比增长 18.4%),

2019财年为152亿美元(同比增长44.7%)。

这些发展表明台积电进入了新的资本投资周期,2009 财年至 2013 财年之间的复合年增长率为 +36.8%,2018 财年至 2022 财年之间的复合年增长率为 +35.9%,这提高了其更好地利用任何新兴增长机会的能力。

无论如何,更高的资本支出直接触发了代工厂强劲的营收/利润增长,2009财年至2014财年的复合年增长率分别为+20.9%/ +24.2%,2019财年至2024财年的复合年增长率分别为+22%/ +27.7%。

最重要的是,台积电暗示了AI需求的持久性和向下一代制造技术的持续转变,因为400亿美元资本支出预算中的70%“将用于先进工艺技术,约10%至20%将用于专业技术,约10%至20%将用于先进的封装,测试,掩模制造等”。

也许这就是为什么该代工厂能够报告 2024 年第四季度双倍于预期的收益电话会议,同时提供2025 年第一季度有希望的收入预期,即中值为 254 亿美元(环比下降 5.5% /同比增长 34.6% ),毛利润为 58%(较2019 财年的 46%下降 1 个百分点 / 同比增长 4.9 个百分点 / 增长12 个百分点),营业利润率为 47.5%(较 2019 财年的 34.8% 下降 1.5 个百分点 / 同比增长 5.5 个百分点 / 增长 12.7 个百分点)。

这些原因也可能是为什么市场普遍上调了预测值,预计台积电在 2024 财年至 2026 财年期间的营收/利润复合年增长率将达到 +20.9%/ +24.2%。

相比之下,最初估计值为+5.5%/ +12.5%,但同时建立在5年历史增长趋势+20.3%/ +26.7%的基础上。

最重要的是,尽管迄今为止资本支出巨大,但台积电仍能够报告 2024 财年的丰富资产负债表,净现金状况为 258.6 亿美元(环比下降 31.7%/同比增长 2.7%),这在很大程度上得益于 270.8 亿美元的丰富自由现金流(同比增长 189%)和 30% 的利润率(同比增长 16.5 个百分点/较 2019 财年的 14.5% 增长 15.5%)。

这一发展凸显了该铸造厂为其在日本和美国不断扩大的业务提供可持续资金的能力,这在一定程度上得益于政府的慷慨补贴。

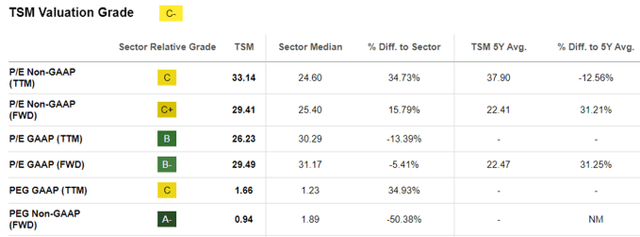

这些原因也是我们坚持先前结论的原因,即与其他直接代工同行相比,TSM 的 FWD PEG 非 GAAP 比率为 0.94 倍,仍然极其便宜,包括 SSNLF 的历史 5 年平均值为 2.38 倍(2023 年内存校正之前)和 INTC 的 5 年平均值为 0.82 倍(2022 年 PC 需求破坏之前)。

尽管台积电(作者估计)的 5 年历史平均值 0.83 倍略有上升,但基于 5 年非 GAAP 市盈率平均值 22.41 倍和 5 年调整后每股收益复合年增长率 +26.7%。

同样的情况也发生在 NVDA 1.21 倍和 ASML 2.19 倍上,这凸显了台积电 极具吸引力的增长投资论点。

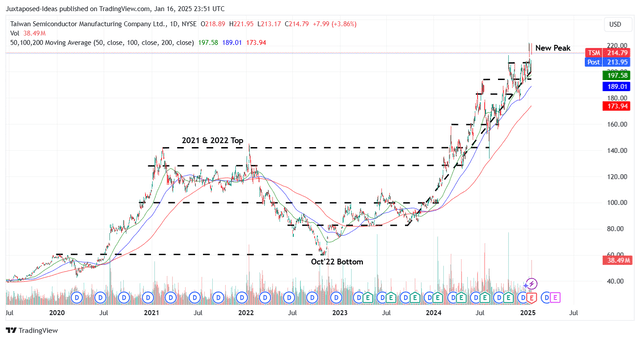

目前,台积电自 2022 年 10 月底部以来一直拥有强劲的看涨上升趋势支撑,因为该股在摆脱 200 日移动平均线的同时,继续在疫情高点之外创下更高的高点/更高的低点。

到目前为止,很明显,该代工厂的 2024 财年第四季度盈利电话会议业绩双双超出预期,这在很大程度上得益于 2025 财年第一季度的良好指引和超额的 2025 财年资本支出数字。

这一发展导致台积电的单日股价超出预期 210 美元,并导致安全边际降至我们上调的长期目标价 243.50 美元,这是基于市场普遍预期的 2026 财年调整后每股收益预期从 10.35 美元上调至 10.87 美元,5 年市盈率平均估值为 22.41 倍。

这是否意味着我们将 TSM 的评级降为“持有”?别这么快。

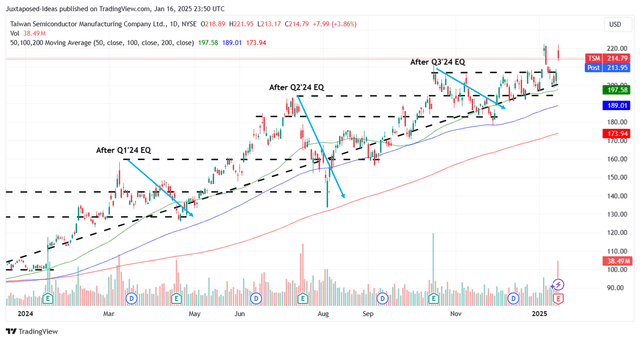

耐心的投资者只需等待任何有意义的回调,然后再买入以提高美元成本平均值,相信一旦 2024 年第四季度收益季结束,市场乐观情绪就会缓和,这可能会发生。

这也是我们在 2024 年第三季度后观察到的趋势,股价回调约 -11%(蓝色箭头),2024 年第二季度 -24%,2024 年第一季度 -15%,接近其 100 天移动平均线。

这也是为什么我们对台积电的买入评级附带警告,即投资者等待回调实现,同时只接近 50/100 天移动平均线以提高安全边际。

与此同时,耐心也许会更加谨慎。

【如需和我们交流可后台回复“进群”加社群】