“ 分析师非常看好 AMD 的数据中心业务。 ”

作者 | Star Investments

编译 | 华尔街大事件

在去年 3 月创下历史新高后,AMD ( NASDAQ: AMD ) 股价下跌 48%,逆向投资者看好该公司的原因有很多。不过分析师有一个(非常简单的)理由不逢低买入,至少在 2024 年第四季度收益公布之前不会买入。

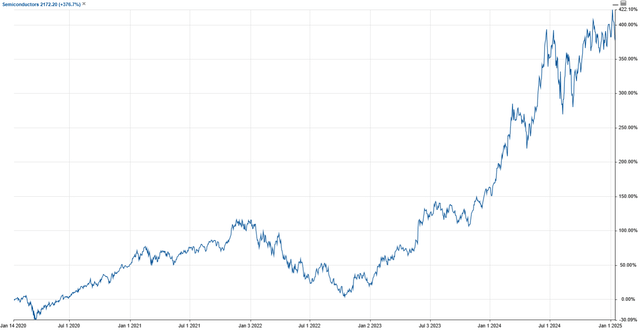

过去两年,我们都见证了半导体行业的蓬勃发展。如果你还没有看到,请看下面的图表。

这种兴奋感可能会延续到 2025 年,因为超大规模企业仅今年一年的资本支出预算就高达3000 亿美元。出于这个简单的原因,我坚信 AMD 将引领数据中心领域进一步实现两位数增长,尽管它在 AI 加速器和数据中心 GPU 市场上远远落后于 NVIDIA。

然而,看涨者需要考虑一个重大问题。AMD 一半的收入来自某些领域,而这些领域 2025 年的预期增长远远不能证明该公司的高估值比率是合理的。

AMD 的客户部分面向消费 PC 市场。AMD 首席执行官 Lisa Su 预测,2025 年 PC 市场“可能增长中个位数”。前文来自最新的财报电话会议,这并没有真正激发我对非数据中心细分市场的信心。

AMD 游戏业务的增长(短期内)依赖于 PS5 Pro 的成功,自 11 月推出以来,这款产品获得的反馈褒贬不一。最后,嵌入式业务表现参差不齐,航空航天和国防表现优异,而通信和工业则拖累了增长。

分析师的看跌论点非常简单:华尔街对 AMD 2024 年的表现过于乐观,并对 2025 财年的收入增长预期很高(准确地说是26%)。由于 AMD 非数据中心部门的拖累,管理层很有可能会给出低于市场预期的业绩指引。

在撰写本文时,期权市场似乎暗示 2 月 7 日看跌合约的股价将下跌 8%,执行价为 110 美元。如果第四季度收益后的抛售将价格拉低至下一个支撑位(无论这意味着什么,因为我不喜欢技术分析)约 100 美元,回报率将只有 175%。没有足够的上行空间来进行如此高度投机的押注。我可能更愿意等待 2024 年第四季度的收益,然后再考虑是否在潜在的下跌中买入。

在当前数据中心基础设施快速增长的背景下,分析师犹豫是否投资半导体公司的一个主要原因是它们涉及数据中心以外的领域。

这是很正常的,因为这些公司在人工智能繁荣之前就已经存在了几十年。因此,他们不能简单地剥离/分拆他们的“遗留”部门,否则会对其财务状况产生严重影响。AMD 的情况确实如此。

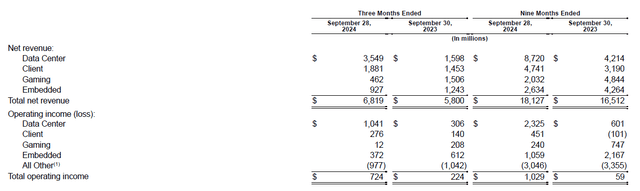

为了了解 AMD 对数据中心硬件增长的影响,分析师考虑在下文中列出最新 10-Q 中每个业务部门的收入明细。

2024 年 9 个月的数据中心收入占总收入的 48%,其次是客户端部分(26%)、嵌入式部分(15%)和游戏部分(11%)。

这不是什么好消息,因为该公司一半的收入来自利润率不如数据中心部门的部门。具体来说,上个季度数据中心部门的营业利润率为 29%。这几乎是客户部门(14.6%)的两倍,几乎是游戏部门(2.6%)的 10 倍。

嵌入式业务是该公司最赚钱的收入来源,得益于针对细分行业设计的专业产品,上个季度的营业利润率达到 40%。然而,正如在最新财报电话会议的问答环节中提到的那样,Lisa Su 似乎并不特别看好该业务未来的增长。

我们看到的是嵌入式不同子细分市场的表现混合。有些细分市场表现更强劲。因此,我们的测试和仿真业务实际上表现非常好。我们正在那里推广我们的新 Versal 平台。航空航天和国防表现良好,也继续保持相对强劲。通信没有看到太大的复苏。所以,我想说,这仍然相当低迷。工业也略显疲软。

因此,在所有这些因素之间,我们预计第四季度会略有增长 ,我们称之为 2025 年的适度增长,但我们计划让各个细分市场的增长略有混合。

上述标题很好地概括了对 AMD 的看跌论点。

需要明确的是,分析师非常看好 AMD 的数据中心业务。四大超大规模提供商 AWS、微软、谷歌和 Meta 都制定了大规模计划,将在 2025 年投资约 3000 亿美元资本支出。

尽管 AMD 在 GPU 市场领先者 NVIDIA 之后遥遥领先,但我仍然认为 2025 年数据中心领域将继续增长。一些看跌者认为 AMD 永远无法与 NVIDIA 的 GPU 或 AI 加速器相匹敌,但两家公司目前都在蓬勃发展的市场中蓬勃发展(从收入来看)。只有当数据中心市场的整体增长放缓时,竞争才会成为 AMD 的主要担忧。City预测到 2030 年,AI 工作负载的复合年增长率将达到 43%,我认为短期内不会出现任何明显的放缓迹象。

补充一点。作为一名从业者,总是对大型分析公司对长期 TAM 的预测和 CAGR 的估计持谨慎态度。即使其中一个假设发生微小变化也会导致重大估计错误。话虽如此,分析师确实关注总体趋势,比如分析师是否预期增长,而不是关注确切的数字。

回到分析,管理层今年两次上调了数据中心 GPU(即 Instinct 产品线)的全年预期。2024 年初,他们预计为 20 亿美元,7 月份上调至 45 亿美元,2024 年第三季度进一步修订为 50 亿美元以上。

所有这些,都远远落后于 NVIDIA。远远落后于 NVIDIA 并不意味着该公司没有增长。

考虑到 AMD 将于 2025 年第一季度开始出货 MI325X GPU 加速器,而下一代 MI355X 将于 2025 年下半年推出,并进行彻底的架构改造,直接与 NVIDIA Blackwell 的 B200 竞争,相信该公司完全有能力保持其数据中心领域的强劲增长。

自从数据中心基础设施开始爆炸式增长以来,市场就知道 AMD 在 GPU 市场份额方面将远远落后于 NVIDIA。换句话说,我相信 AMD 落后于 NVIDIA 的地位已经反映在价格中。因此,这不是看跌论点的论据。那么,它到底是什么呢?

这个问题的答案是其他细分市场的拖累,尤其是客户端细分市场。与企业客户相比,这一细分市场对消费者市场的依赖程度明显更高。您可能知道,消费者市场往往具有周期性,而目前,个人电脑市场并不十分出色。我是否认为微软在 2025 年 10 月终止对 Windows 10 的支持将导致一个重要的更新周期?也许吧,但这不太可能足以推动 AMD 客户端细分市场实现两位数的增长。

此外,现在还无法看到消费级 AI PC 需求激增。因此,AMD 上个季度在客户端细分市场实现的 29% 同比增长可能会在 2025 年放缓。管理层已引导该细分市场实现连续增长,考虑到第四季度的季节性(假日需求)以及他们的新产品发布(包括 Zen 5 台式机处理器和 Ryzen AI 300 笔记本电脑),这是有道理的。至于 2025 年的前景,管理层预计 PC 市场将实现中等个位数增长。

随着我们进入 2025 年,我认为大家对 PC 市场普遍持乐观态度,我们称之为中等个位数增长。在此范围内,我们有人工智能 PC 催化剂以及 2025 年 Windows 10 的一些支持终止作为催化剂。- Lisa Su。2024 年第三季度收益电话会议

我预计上半年会出现季节性因素。这在我们的业务中很常见。- Lisa Su。2024 年第三季度收益电话会议

“可能增长”并不能激发太多信心。但措辞似乎并不是特别令人鼓舞。此外,即使该公司在个人电脑市场实现中等个位数增长,它仍可能不足以证明其高估值比率是合理的,尤其是市盈率 (TTM) 为 90。虽然第一季度和第二季度的销量往往较低,但预计该部门会有更多表现来证明该公司的高估值比率是合理的。

谈到游戏领域,AMD 在 2025 年的增长似乎依赖于索尼最近推出的 PS5 Pro,该设备由新的 AMD 定制 SoC 驱动。鉴于 PS5 Pro 于 2024 年 11 月 7 日推出,现在说它是否成功还为时过早。然而,一些池子在使用几周后显示出褒贬不一的反馈。预计 AMD 游戏部门的收入不会大幅改善,因为 PS5 Pro 是一款面向大众市场的高利润产品。这两件事通常不会齐头并进。AMD 还计划过渡到基于 RDNA 4 架构的下一代 Radeon GPU,以提高游戏性能。他们预计将于 2025 年初推出。同样,这可能会提高销售额,但该部门的收入增长远远不能证明公司目前的估值是合理的。

最后,嵌入式细分市场在不同细分市场中表现参差不齐。较强细分市场(测试和仿真、航空航天和国防)的收入增长受到较弱细分市场(通信和工业)的阻碍。

管理层在最新的收益电话会议上为该部门提供了以下指导。

...我们预计第四季度会有一点增长,我们称之为 2025 年的适度增长,但我们计划在各个细分市场之间实现略有增长。- Lisa Su。2024 年第三季度收益电话会议

再次强调,“一点点”和“适度增长”对于一家市盈率为 90 的公司来说并不合适。需要看到爆炸式增长或令人信服的叙述,不幸的是,在非数据中心领域,都没有看到。坚信这是其股价自今年 3 月创下历史新高以来下跌 48% 的主要原因。

分析师认为AMD 的估值可能有点高。由于该公司 50% 的收入来自 2025 年可能比数据中心增长更慢的部门,因此市盈率为 90,市盈率为 104,EV/EBITDA 为 42,这并不能给人太多信心。

别误会这里的意思。如果该公司纯粹从事数据中心硬件业务,那么考虑估值比率就没有意义了,因为四大超大规模企业仅在 2025 年就计划投入 3000 亿美元的资本支出。然而,正是公司另外 50% 的收入使得这些估值比率变得重要。而且,根据与行业中位数的比较,AMD 目前看起来估值过高。

毫无疑问,该公司将引领数据中心领域实现两位数的大幅增长。正如我之前所说,在数据中心 GPU/AI 加速器市场中遥遥领先于第二位并不是看跌论点的理由。在价值 3000 亿美元的市场中排名第二对我来说非常乐观。

因此,熊市论点面临的最大风险是管理层在即将召开的财报电话会议上令市场感到意外,2025 年的指引超出了分析师的预期,尤其是对于非数据中心领域。

华尔街预计2025 年全年收入将增长 26%,每股收益为 5。对于 2025 年第一季度,华尔街预计收入同比增长 28%,每股收益为 0.96 美元。

考虑到 2024 年的抛售,管理层的指导高于这些预期可能会导致股价大幅上涨。低于预期的任何情况都可能导致股价跌至下一个支撑位。我认为 100 美元可能是第四季度收益公布后股价的最低点。

总而言之,分析师对 AMD 持悲观看法,因为该公司一半的收入来自某些领域,而这些领域的 2025 年预计增长率可能无法证明该公司目前的估值比率。由于 Windows 10 的支持终止以及消费者 AI PC 的市场采用率可能增加,客户端领域在 2025 年可能会出现温和增长。嵌入式和游戏领域的指导看起来并不特别有吸引力,这绝对不能证明该公司的高估值比率是合理的。

预计管理层将预测数据中心领域将继续增长,即使 NVIDIA 占据主导地位。然而,非数据中心领域的指引可能不会给市场留下深刻印象,并可能导致抛售,因为华尔街会重新调整其预期。

分析师还没有做空这家公司,因为看跌期权相当昂贵。例如,2 月 7 日到期的 110 看跌期权合约的 IV 为 56%,如果AMD在第四季度盈利后跌至 100 美元,则回报率仅为 175%。这不是一个不对称的赌注,所以至少目前分析师不会做空这家公司。可能更愿意等待盈利后的抛售,然后趁低买入。

【如需和我们交流可后台回复“进群”加社群】