本文来自“重磅报告:2024-2026年中国信创硬件产业发展建议报告”,信创产业的生态体系主要由基础硬件、基础软件、应用软件和信息安全四部分构成。其中信创硬件产品包括芯片层(CPU、GPU、存储芯片等),整机层(PC、服务器),网络设备、固件设备、外设设备等其他配套设备产品。芯片和整机是核心关键硬件产品,也是信创产业生态中最为重要的环节之一,是实现全产业链自主可控的基础。

2025年计算机策略报告:披荆斩棘,硕果累累

8、《3+份技术系列基础知识详解(星球版)》

亚太芯谷科技研究院:2024年AI大算力芯片技术发展与产业趋势

【华为】AI Ready的数据基础设施参考架构白皮书

智源研究院:2025年十大AI技术趋势

36氪研究院:年轻人2024“有问题就问”AI助手报告

2025新技术前瞻专题系列合集

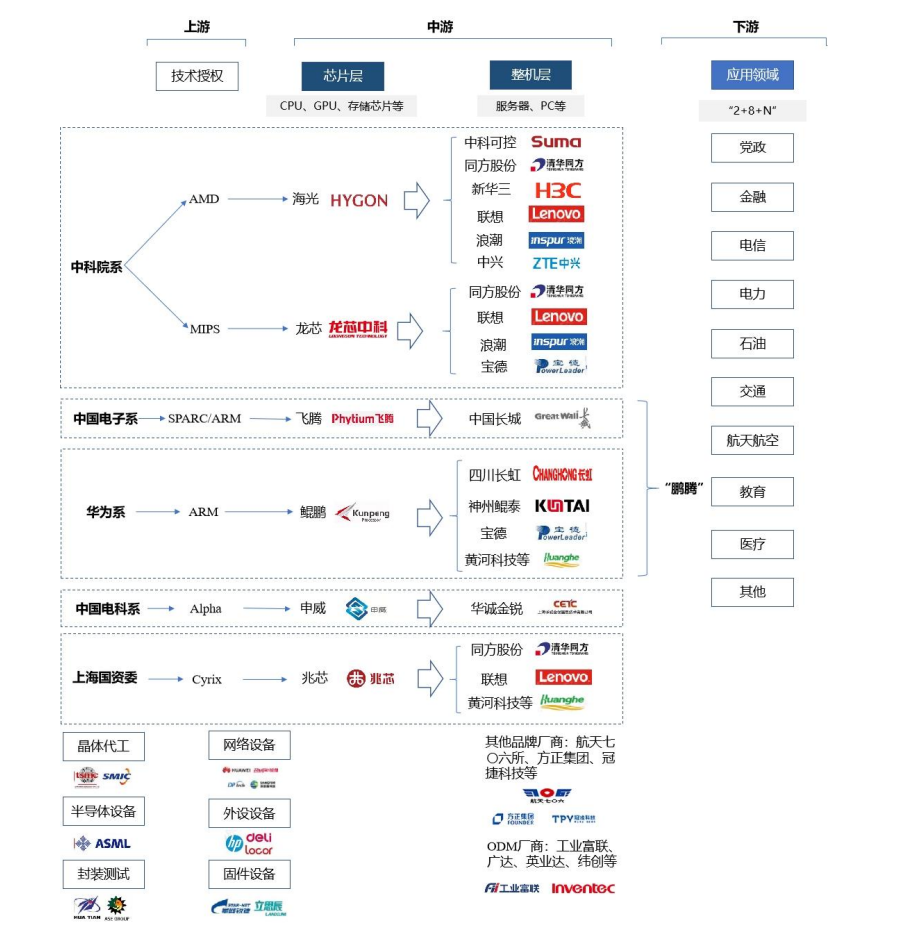

信创硬件产业链上下游关系紧密,上下游厂商往往存在较为密切的股权/业务关系,从而衍生出来几大主要派系:

1、中科院系——拥有龙芯 CPU 和海光 CPU 两大CPU 技术路线。其中,龙芯 CPU 形成以同方、联想、浪潮、宝德等为整机厂的LoongArch(在 MIPS 基础上自研)信创硬件产品体系,海光 CPU 形成以新华三、联想、浪潮、同方、中科可控等为主要整机厂的 C86(完全兼容 x86)信创硬件产品体系;

2、中国电子——以飞腾 CPU 为核心,以中国长城为主要整机厂的 ARM信创硬件产品体系;

3、华为系——以鲲鹏 CPU 为核心,以华为硬件生态合作伙伴(四川长虹、神州鲲泰、超聚变、黄河科技、宝德等)为主要整机厂的 ARM 信创硬件产品体系。

其他技术体系还有背靠中国电科的申威的 Alpha 信创服务器体系,其专注用特殊市场,商用产品开发不足;背靠上海市国资委+台湾威盛电子的上海兆芯 x86 信创服务器体系,是早期的 x86 内核层级授权,市场开拓不足。

从上游技术架构上来看,x86 架构具有性能高、速度快、兼容性好的特点,目前占据了服务器、移动 PC 及桌面 90%以上的市场份额;从技术源上来看,几大架构技术体系均是在引进、借鉴国外指令集的基础上做的相应创新研发,均自主安全,但因引进路线、授权方式差异,部分技术路线存在风险隐患。

从下游应用领域来看,党政是最早开始进行信创硬件产品推广应用的领域,渗透率高;其次是金融、电信行业;其他行业的应用比例相对较低。

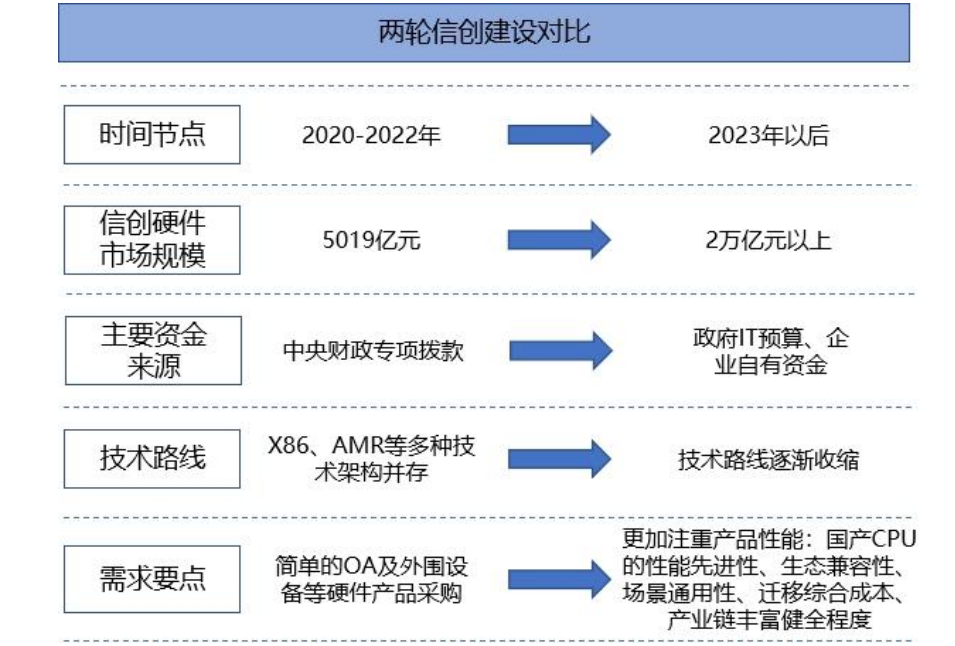

2023 年,中国信创产业进入新一轮的发展周期。一方面,在建设领域上进一步扩展,由党政、关基向更多的民用领域拓展,信创硬件市场空间将会加速释放,预计 2026 年将达到 7889.5 亿元。

另一方面,近年来下游用户在信创硬件产品的采购上发生变化,不仅仅是简单的 OA 及外围设备等硬件产品的采购,而是在采购的过程中更加注重产品的性能,尤其是国产 CPU 的性能先进性、生态兼容性、场景通用性、迁移综合成本、产业链丰富健全程度。国产 CPU 生态链的发展情况将对信创产业的推进信心、实施质量和落地效果产生重大影响。

2022 年底,党政领域国产信创产品采购率为 70%左右;金融及电信领域于 2019 年开始信创应用,进展也较快,已由合规需求逐步转向自发需求,国产采购比例不断提升。其中,2022 年,金融领域国产产品采购率为 60%左右;电信领域中国移动的采购量最大,2020-2022 年三年国产服务器采购量整体达15 万台以上,2022 年电信领域国产信创产品采购率整体为 40%;其他领域信创产品推进时间晚,目前国产产品采购率还较低。

2025新技术前瞻专题系列合集

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。