“ 分析师对谷歌更加看好的是

它最近在量子芯片上取得的成功。 ”

作者 | Star Investments

编译 | 华尔街大事件

2024 年是科技和人工智能公司辉煌的一年。作为科技巨头,谷歌( NASDAQ:GOOG、NASDAQ:GOOGL)也表现不俗,2024 年股价上涨了 37%。然而,如果与谷歌最接近的同行 Meta( META )相比,谷歌的表现则大幅落后 32%。导致其表现不佳的原因有几个,包括 1) 来自 ChatGPT 等 Gen-AI 工具在搜索领域的竞争;2) 人工智能开发落后;3) 担心美国司法部提出剥离 Chrome 和 Android。但总的来说,谷歌是一只被低估的人工智能股票,投资者应该在 2025 年持有。

谷歌在全球搜索业务中占据主导地位。然而,市场担心,随着 ChatGPT 和其他人工智能聊天机器人的崛起,谷歌可能会逐渐失去主导地位。聊天机器人很难打破谷歌在搜索引擎业务中的护城河,尤其是考虑到谷歌也在积极适应变化,通过在谷歌搜索中创新新功能。

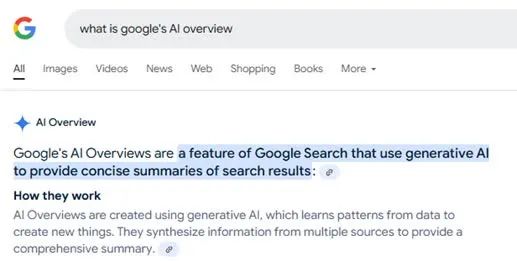

在传统搜索引擎的基础上,谷歌于2025年5月推出了AI Overviews,以对抗AI聊天机器人的竞争。与AI聊天机器人类似,当你在搜索栏中输入问题时,AI Overviews可以立即提供答案。

虽然 AI Overviews 为搜索者提供了便利,但它也引发了另一个担忧,即 AI Overviews 可能会蚕食 Google 搜索流量,并最终导致广告收入放缓。AI Overviews 发布后立即进行的一项研究声称,AI Overviews 导致出版商的有机搜索流量下降高达 60%,广告收入估计下降了 20 亿美元。

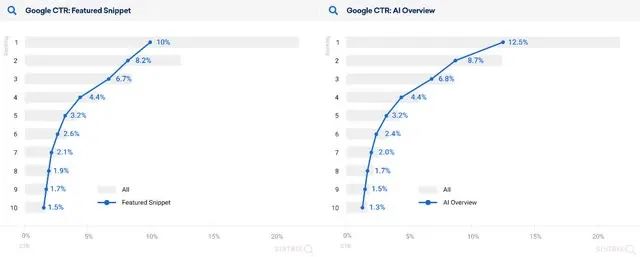

然而,最近一项分析了 1800 万个英国网站的研究却得出了相反的结果。研究发现,AI 概览的点击率高于传统的精选摘要,从而带来了更多流量。

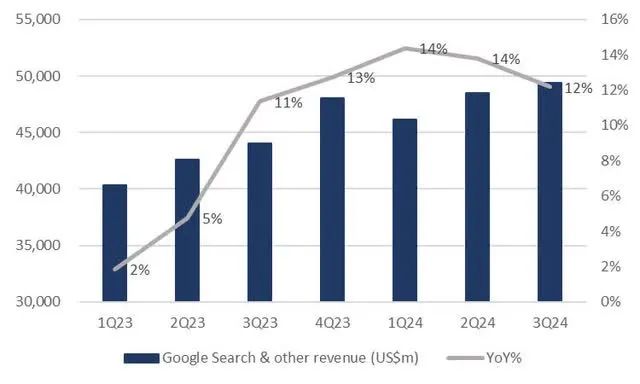

虽然两项研究结果不同,但英国的研究似乎更符合谷歌的实际财务状况。我没有看到谷歌搜索收入放缓的迹象,2024 年第三季度谷歌搜索收入同比增长 12%,付费点击量增长 4%,每次点击费用增长 8%。相信谷歌有能力和资源适应其庞大的搜索数据库和深度整合的生态系统带来的搜索行为变化。

谷歌在人工智能竞赛中起步较晚,其首款人工智能聊天机器人(Bard)于 2024 年 3 月发布,比 ChatGPT 发布晚了四个月。显然,Bard 是一个原型,甚至在第一次演示中就犯了事实错误。这种糟糕的表现引发了人们对谷歌在人工智能领域进展的质疑。但老实说,在 2024 年 12 月 Gemini 2.0 最近更新后,我看不出 Gemini 和 ChatGPT 之间有什么重大区别。

分析师对谷歌更加看好的是它最近在量子芯片(Willow)上取得的成功。

与传统计算不同,量子计算基于量子比特,这使得量子计算机能够在比传统计算机短得多的时间内处理大量数据。谷歌表示,Willow 在 5 分钟内完成了随机电路采样 (RCS) 的计算,而当今最快的超级计算机之一则需要 10 千万亿年。不难想象,如果人工智能与量子计算相结合,其威力将有多么强大。因此,相信 Willow 可以帮助谷歌重新成为人工智能创新的领导者。

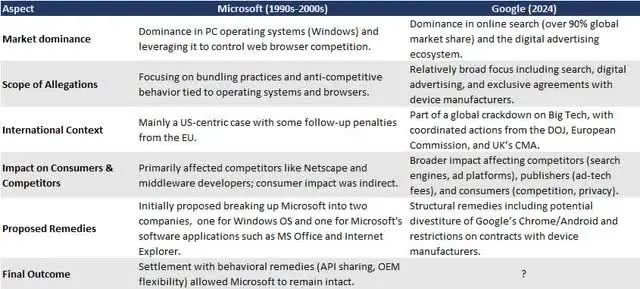

司法部 (DoJ) 提交了拟议的最终判决 (PFJ),建议采取七项补救措施,包括可能剥离 Chrome 浏览器和 Android,谷歌股价因此下跌。虽然谷歌已计划提起上诉并提交了一份反诉 PFJ,提议采取替代补救措施,但我认为 1990 年代至 2000 年代微软 ( MSFT ) 的相关案件可以作为衡量谷歌最终结果的一个很好的参考。

谷歌和微软的情况其实非常相似。从下表可以看出,美国司法部的指控都源于某些方面的市场主导地位,微软是 Windows,谷歌是搜索引擎。只是谷歌的指控范围更广,因为它已经扩展到数字广告,还与苹果等设备制造商达成独家协议,使谷歌成为默认搜索引擎。

与对谷歌的提议类似,美国司法部最初提议将微软拆分为两家公司,一家负责 Windows,另一家负责软件应用。但微软在上诉法院推翻了该命令,随后与美国司法部达成和解,重点关注 API 共享等行为补救措施,而不是结构性变革。因此,微软至今仍是一家完整的公司。

通过参考微软的情况,分析师倾向于认为谷歌最终不必剥离其 Chrome 业务,因此对谷歌的实际影响应该是可控的。谷歌已经表示有意对该裁决提出上诉。预计法院也会考虑谷歌提出的替代补救措施。

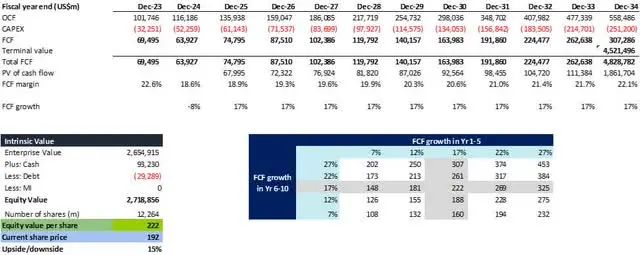

直流现金流折现法是评估谷歌的典型方法,直流现金流折现法是评估像谷歌这样的成熟股票的有效方法。然而,直流现金流折现法忽略了高增长、亏损的企业或尚未产生大量自由现金流的企业的潜在价值。为了捕捉这一隐藏的价值,目标价为 259 美元,是基于直流现金流折现法和 SOTP 估值得出的公允价值的平均值。

DCF 模型表明,基于 17% 的 FCF 年增长率(与 Seeking Alpha 共识 EPS FWD 长期增长 3-5 年复合年增长率 16.52% 一致)、3% 的终端增长率和 10% 的 WACC,其公允价值为 222 美元。由于 AI 基础设施资本支出增加,预计 FCF 利润率将从 2023 年的 22.6% 降至 2024 年的 18.6%,但FCF 利润率将逐步提高并在 2034 年回升至 22.1%。与 2016 年的历史高点 29% 相比,分析师的 FCF 利润率预测并不十分激进。

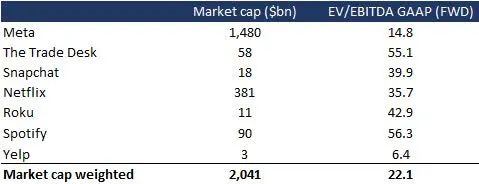

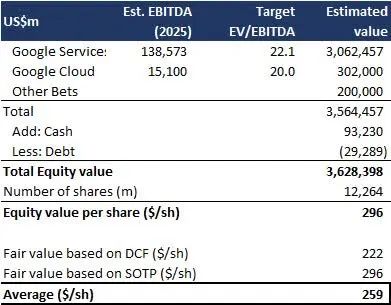

谷歌服务——这主要是来自谷歌搜索、YouTube 和谷歌网络的广告收入,占谷歌服务收入的 85% 以上。尽管人们担心 AI Overviews 的蚕食和其他 Gen-AI 工具的竞争,但过去几个季度的收入增长一直相当稳定,同比增长 11-14%。在这里,假设利润率保持不变,估计谷歌服务的 EBITDA 在 2025 年将增长 10%,达到 1390 亿美元。包括 Meta、The Trade Desk 、Snap、Netflix、Roku、Spotify和 Yelp 在内的同行的市值加权平均 (MCWA) EV/EBITDA 为 22.1 倍。这意味着 2025 年谷歌服务的价值为 3.1 万亿美元。

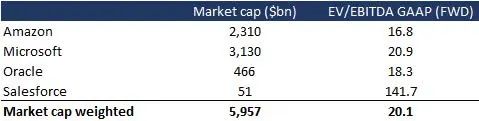

谷歌云直到 2023 年第一季度才在 EBIT 层面实现盈利。尽管 OPM 从 2023 年第一季度的 2.6% 强劲增长至 2024 年第三季度的 17.1%,但 DCF 可能并未完全体现谷歌云业务的价值。我估计谷歌云在 2024 年的 EBITDA 将达到约 94 亿美元,预计在低至中等收入增长率和持续利润率扩大的推动下,2025 年它将同比增长 60% 至 150 亿美元。

要评估谷歌云的价值,亚马逊和微软是关键的可比对象,因为它们是谷歌云在云计算领域的前两大竞争对手。还将 Oracle和 Salesforce视为可比对象,因为尽管重点略有不同,但它们也在特定领域提供云服务。这四家可比公司的 MCWA EV/EBITDA 为 20.1 倍,表明 Google Cloud 的市值为 3020 亿美元。

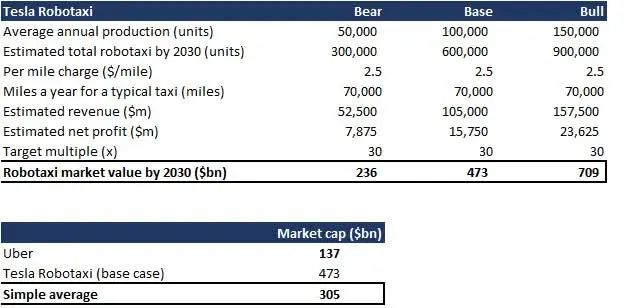

其他押注(主要是 Google Waymo) ——这个“其他押注”有点棘手,因为关键价值贡献者是无人驾驶出租车 Waymo。Google 没有单独披露 Waymo 的财务细节。因此,参考 Uber和 Tesla Robotaxi 进行估值。

Uber 不是无人驾驶出租车,但其商业模式可能与 Google Waymo 足够接近。Uber 目前的市值为 1370 亿美元。关于 Tesla Robotaxi,在最新的特斯拉卖出文章中将其估值为 4730 亿美元(基本情况)。这意味着根据 Uber 和 Robotaxi 的简单平均值,Google Waymo 的价值为 3050 亿美元。但是,如果我们考虑到 Waymo 的车队规模,北美只有 700 辆无人驾驶出租车,它可能值得打折。因此,假设折扣 30%,将 Google Waymo 的估值定为 2000 亿美元。

SOTP 表明谷歌的公允价值为 296 美元- 调整现金和债务后,谷歌服务、谷歌云和其他投资三项业务的总股权价值为 3.6 万亿美元或每股 296 美元。

分析师的目标价是 259 美元,基于 DCF 和 SOTP 得出的公允价值的平均值,意味着 28.9 倍的 FY25 市盈率不高- 为了更好地反映 Google Cloud 和 Waymo 的高增长潜力,同时保持 DCF 方法的严谨性,取两个估计公允价值的平均值,得出 259 美元/股作为对谷歌 2025 年的目标价。

根据对 2025 年每股收益 8.97 美元的普遍预期,目标价为每股 259 美元,意味着 2025 财年市盈率为 28.9 倍,略高于谷歌 5 年平均值 27.3 倍。

下行风险主要来自几个领域。1) Chrome 剥离——虽然预计不会采取结构性补救措施,但如果谷歌被勒令剥离 Chrome,谷歌的广告收入可能会受到重大影响,因为约 20% 的搜索流量来自 Chrome 浏览器。2) 美国经济衰退或滞胀——当经济不景气时,出版商往往会削减广告预算。因为谷歌 80% 的收入来自广告。美国经济因素导致的广告支出放缓可能会影响收入。3) 人工智能竞争——虽然我还没有看到谷歌的广告收入放缓,但其他搜索引擎与 Gen-AI 工具的整合可能会对谷歌在搜索业务中的主导市场份额构成威胁。例如,微软在 2023 年 2 月推出了一款新的人工智能驱动的必应 (全球第二大搜索引擎),结合了 Open-AI 的 GPT-4 模型。

分析师强烈建议您在 2025 年将谷歌作为投资组合中的重点持股之一,因为 1) 对司法部的担忧有些过度。如果您认为法院将遵循微软在 1990-2000 年代的案件,那么 Chrome 剥离的可能性很低。2) 人工智能正在完全融入谷歌的业务,包括搜索、YouTube、云、Gmail……等。人工智能概览不会蚕食流量,而是有助于提高流量,这反映在付费点击量的增加上。3) 谷歌被低估了——目前其 FY25 市盈率为 21.5 倍,低于其 5 年平均市盈率 27.3 倍。基于 DCF 和 SOPT 的目标价为 259 美元,意味着目标市盈率为 28.9 倍,表明上涨空间为 35%。

【如需和我们交流可后台回复“进群”加社群】