芝能智芯出品

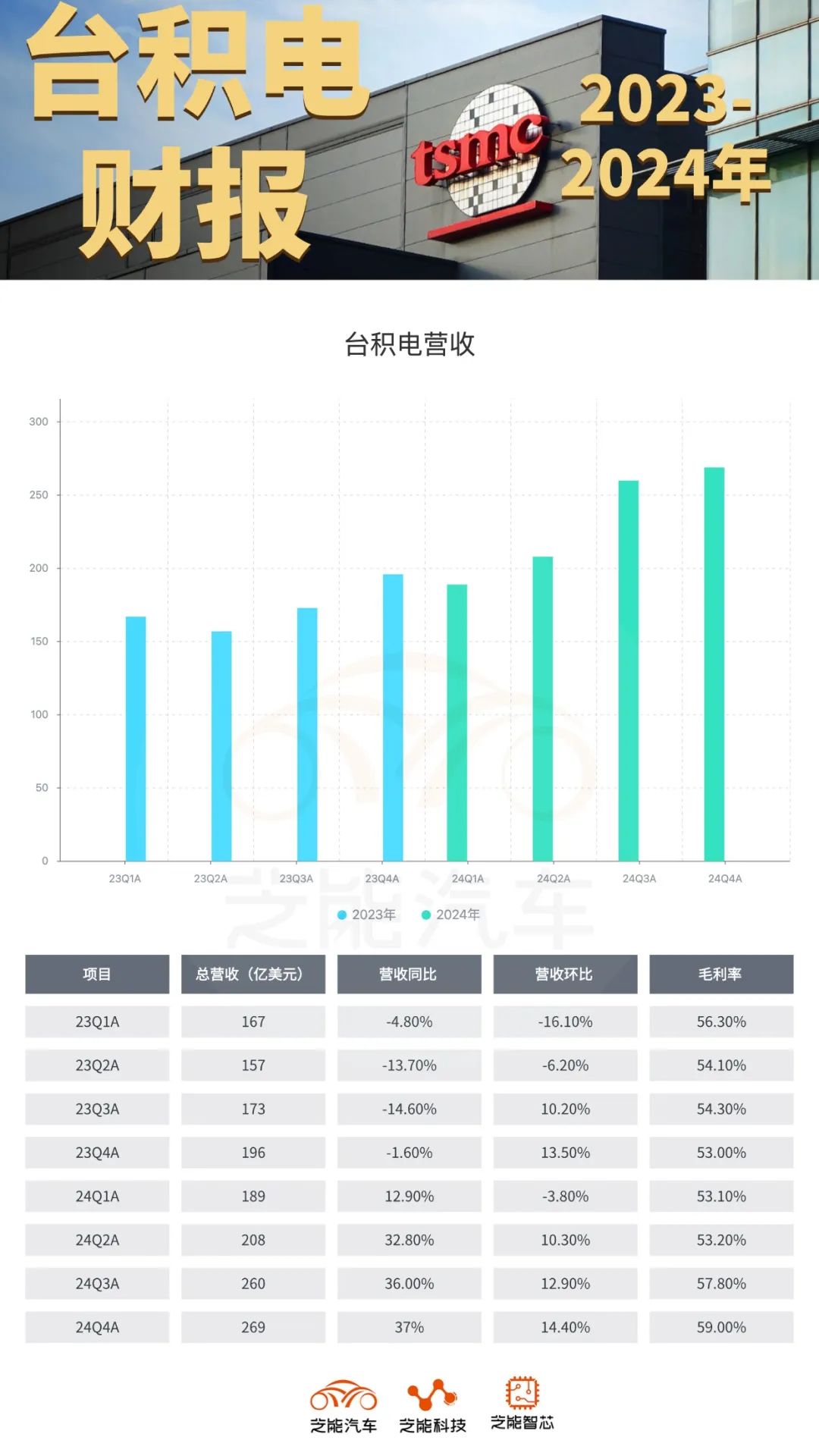

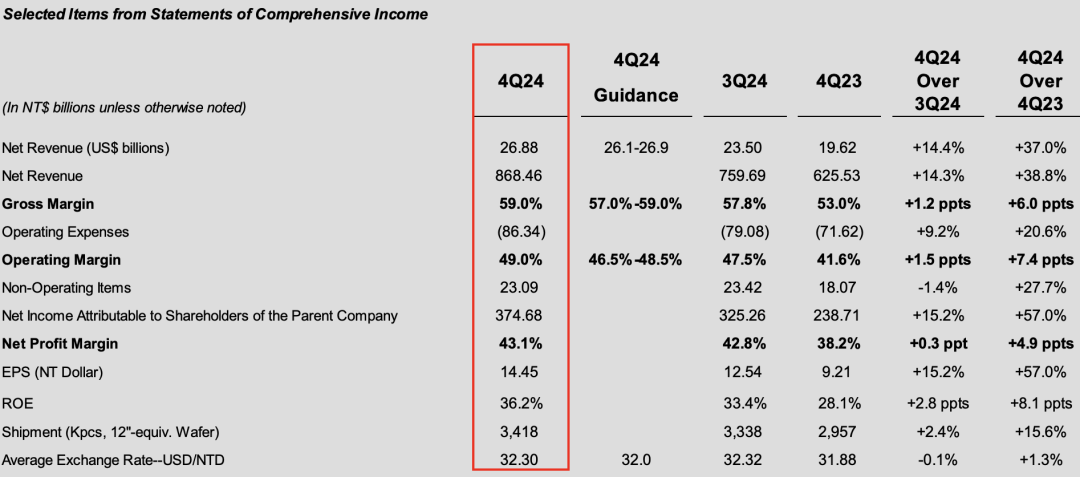

芝能智芯出品台积电在2024年第四季度实现了收入和利润的强劲增长,先进制程(3nm和5nm)成为主要推动力,AI和HPC需求的增长也为台积电未来长期发展奠定了良好的基础。

我们分析台积电第四季度的业绩表现以及AI技术对台积电需求和长期发展的影响,这确实是整个半导体行业分析的重要载体。

● 台积电在2024年第四季度的业绩数据显示了其业务情况。

◎ 公司收入同比增长37%,这主要归因于对3纳米和5纳米制程的需求;

◎ 毛利率达到59%,同比上升1.2个百分点,这得益于更高的稼动率和生产效率,但3纳米技术的初期成本对毛利有一定影响;

◎ 营业利润率为49%,环比增加了1.5个百分点;

◎ 净利润率为43.1%;

◎ 股东回报率为36.2%。

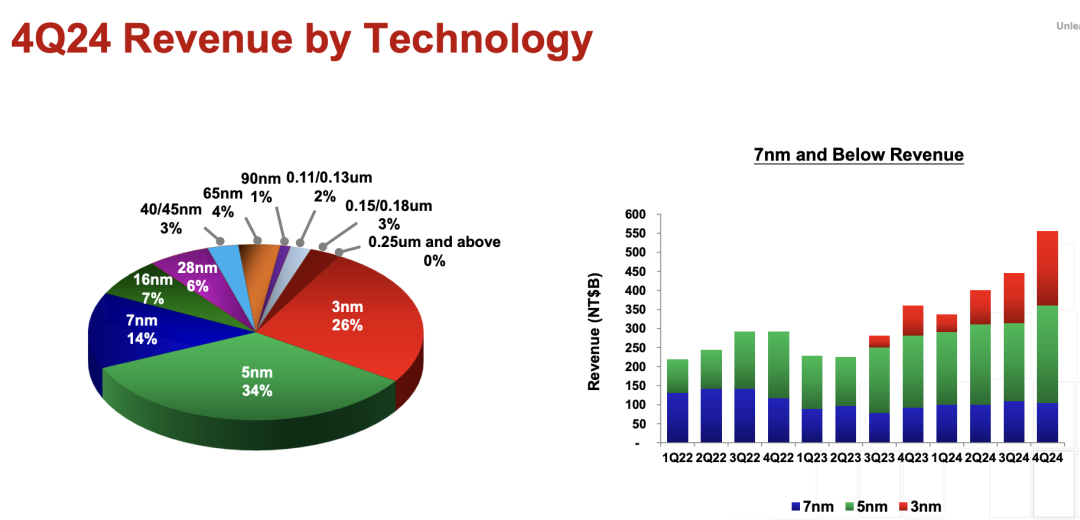

● 先进制程方面:

◎ 3纳米工艺的营收占比为26%;

◎ 5纳米和7纳米分别占34%和14%。

先进制程整体贡献了74%的营收。

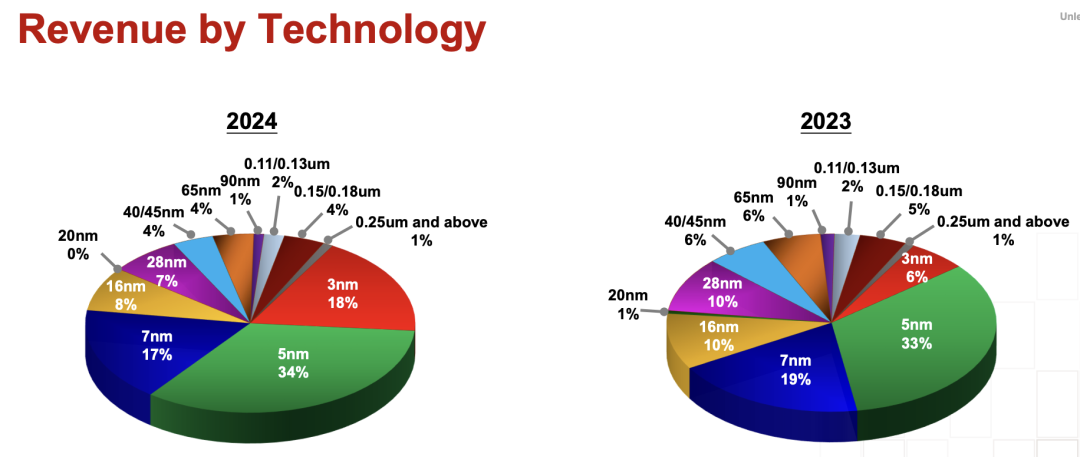

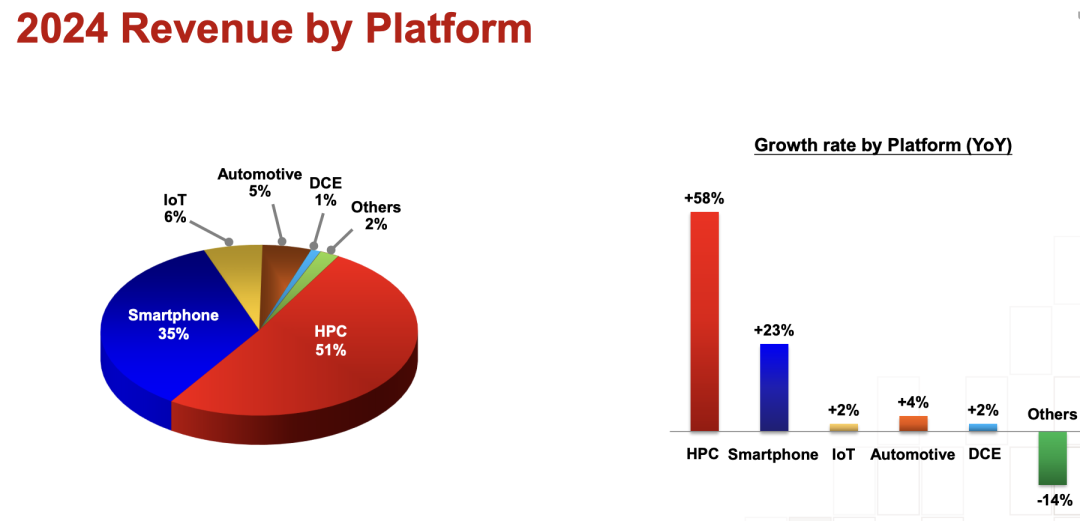

全年来看:

◎ 3纳米工艺贡献了18%的营收;

◎ 而5纳米占据了34%。

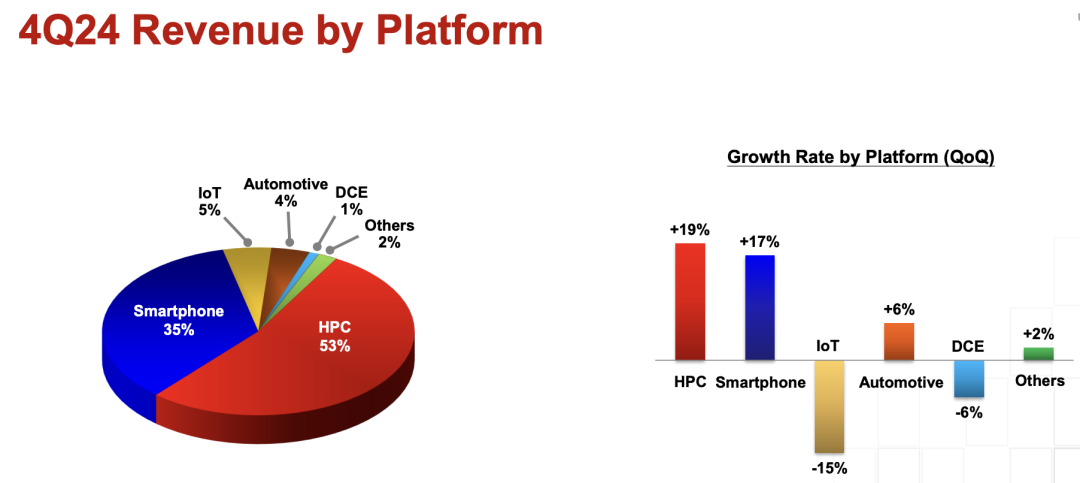

● 不同应用领域中:

◎ 高性能计算(HPC)的收入环比增长19%,全年增长58%,占据了53%的营收比例。

◎ 智能手机领域的收入环比增长17%,全年增长23%,占总营收的35%。

◎ 汽车电子的收入全年增长4%,市场占比提升到5%。

◎ 物联网(IoT)和消费电子领域收入环比下降15%,全年增长仅2%,显示出该领域的复苏较为缓慢。

● 财务状况方面,台积电的现金储备为2.4万亿新台币,账期周转天数有所缩短,库存周转效率有所提高。

● 资本支出上,Q4投入了112亿美元,全年总计298亿美元,主要用于扩大先进制程产能和技术研发。

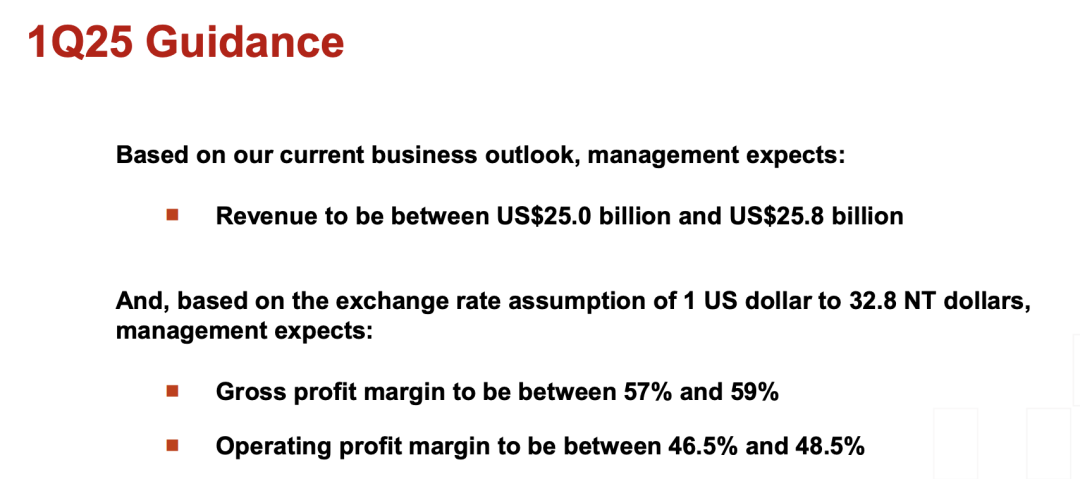

● 对于2025年第一季度:

◎ 预计收入将在25至25.8亿美元之间,环比减少5.5%,但同比将增长34.7%;

◎ 毛利率预计介于57%至59%;

◎ OPM预计为46.5%至48.5%;

◎ 税率保持在16%-17%。

有六个因素决定了公司的利润率:先进制程爬坡、技术发展、稼动率、外汇波动、定价策略和降低成本的努力。

台积电计划2025年的CAPEX为38至42亿美元,主要用于支持未来的增长机会。CAPEX中约70%将投入先进制程扩产,10-20%用于特色工艺,另有10-20%用于先进封装和其他相关领域。

我们预计折旧费用年化增长低个位数,部分被旧制程折旧完成所抵消。

2025年,我们将继续维持利润增长,并确保分红的可持续性。

在全球半导体复苏的背景下,AI需求强劲,而其他应用则是温和复苏。

预计2025年Fab2.0市场将增长10%,主要由AI需求驱动。台积电将继续凭借其先进技术和服务广泛的客户群来超越市场表现,2025年全年增长接近中等两位数百分比,以美元计价。

AI对台积电的影响显著,包括GPU、HBM控制器和ASIC在内的AI芯片收入占比在2024年达到了“中双位数”百分比,并实现了三倍增长。预计2025年这一比例将继续翻倍。

台积电正在美国、日本和欧洲进行海外扩产,以满足客户需求并获得政府支持。虽然海外工厂的成本高于台湾本土,但我们有信心通过领先的技术和规模效应维持长期毛利率在53%以上。

N2(2纳米)制程计划在2025年下半年量产,并引入升级版N2P和A16,进一步巩固技术领先地位,制程提供了显著的性能和能效提升,符合智能手机和HPC市场的高要求。

台积电与客户的紧密合作确保了技术研发方向与市场需求的高度契合,特别是在定制化AI芯片和逻辑代工市场份额的持续扩大方面。

2024年台积电凭借卓越的技术实力和运营效率,在全球半导体行业复苏中展现出了无可撼动的行业地位。

面对AI和HPC需求的强劲拉动,台积电的先进制程和封装技术不仅在技术性能上保持领先,还通过全球布局和高效的供应链管理巩固了其行业龙头地位。