“ 总体来看,甲骨文仍然是一个相对较小的参与者。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

甲骨文 ( NYSE: ORCL ) 长期以来以其数据库技术而闻名,但近年来,该公司加快了在云基础设施、行业特定软件解决方案以及最近的人工智能领域的扩张。该公司向云服务的转变从渐进式过渡发展为全面冲刺,包括破纪录的人工智能基础设施、不断增长的云应用程序组合以及与领先技术公司的战略合作伙伴关系。甲骨文远非一家满足于过去成就的传统软件巨头,而是表现出了创新和颠覆自身模式的明确意愿。

甲骨文当前发展轨迹的核心部分是建立联盟,而几年前这种联盟似乎是不可能的。事实上,甲骨文已准备好与客户在任何地方会面,即使这意味着要在竞争对手的云网络上运行 甲骨文数据库,例如微软的 Azure、谷歌的 GCP 或亚马逊的 AWS。在企业需要选择、可扩展性和降低运营成本的时候,这种灵活性使该公司脱颖而出。

推动甲骨文加速发展的主要动力是人工智能的蓬勃发展。随着对大规模 AI 基础设施的需求猛增,甲骨文的云将自己定位为一个强大的参与者。甲骨文云基础设施一直是这场 AI 热潮的核心,因为它不仅提供密集模型预训练所需的高性能 GPU,还提供精心设计的网络架构以实现更高效的数据传输。作为 OCI 上对 AI 产品需求的一个指标,GPU 消耗在一个季度内增长了336% 。

甲骨文与其他供应商的不同之处在于它专注于 AI 部署的每个组件。甲骨文董事长兼首席技术官 Larry Ellison 强调,仅仅增加更多 GPU 不足以维持大规模性能,而网络结构对整个架构而言通常同样重要,甚至更重要。因此,甲骨文一直在大力投资超高速网络功能,这为公司与高度自动化的数据中心相结合提供了独特的优势。通过优化计算和数据传输,甲骨文能够比许多替代方案更快、更便宜地训练 AI 模型。

甲骨文在 AI 领域的发展势头最明显地体现在其最近宣布建造了迄今为止“最大、最快的 AI 超级计算机”,该超级计算机由多达 65,000 个 Nvidia G200 GPU 组成。甚至其他备受瞩目的技术佼佼者,如 Meta、OpenAI 和英伟达,也选择了 OCI 来处理重型 AI 工作负载。这些合作伙伴关系不仅扩大了该公司在 AI 社区的影响力,还增强了该公司运行大规模和性能密集型云服务的资质。

虽然以人工智能为中心的工作负载是 甲骨文近期进展中最值得关注的部分,但该公司的数据库传统仍然是推动力。越来越多的企业继续将本地数据库迁移到云中,并特别受到甲骨文高性能基础设施和将工作负载迁移到 OCI 日益简单的吸引。甲骨文的多云方法使其云数据库对于寻求灵活性的组织来说更加易于访问。

甲骨文的数据库即服务正在获得回报,其云数据库服务同比增长 28%,年收入达到 20 亿美元。此外,该部门的成功不仅限于 甲骨文自己的基础设施,因为该公司已增加了 17 个云区域,用于在合作伙伴云上运行 甲骨文服务,另有 35 个云区域正在筹备中。随着更多联合区域的开放,多云使用的预测只会越来越强烈。甲骨文结合了本地迁移、Cloud@Customer 产品(甲骨文基本上是在客户本地构建一个专用的云区域)以及与合作伙伴超大规模企业的合作,这表明 甲骨文的数据库产品未来将实现强劲增长。

尽管甲骨文的声誉是建立在数据库上的,但其 SaaS 产品套件本身已发展成为强大的收入来源。甲骨文的主要 SaaS 类别以 Fusion Cloud ERP 和 NetSuite Cloud ERP 等后台解决方案为主导,已连续几个季度保持两位数增长。尽管人们担心后台迁移可能会在经济周期后期逐渐减少,但增长仍然保持强劲。事实上,甲骨文的执行团队表示,随着公司感受到优化成本和效率的压力,系统现代化已成为一项显著的优先事项。

甲骨文的“战略后台 SaaS”品牌包括供应链管理、专业行业模块和人力资源的专门功能。通过将 AI 功能分层到这些载体中,甲骨文使其 SaaS 产品更具吸引力。此外,该公司继续不断进行改进,似乎正在引起更广泛的关注。甲骨文SaaS 部门的积压订单不断增加,这是该公司产品线健康甚至不断扩大的另一个有力指标。

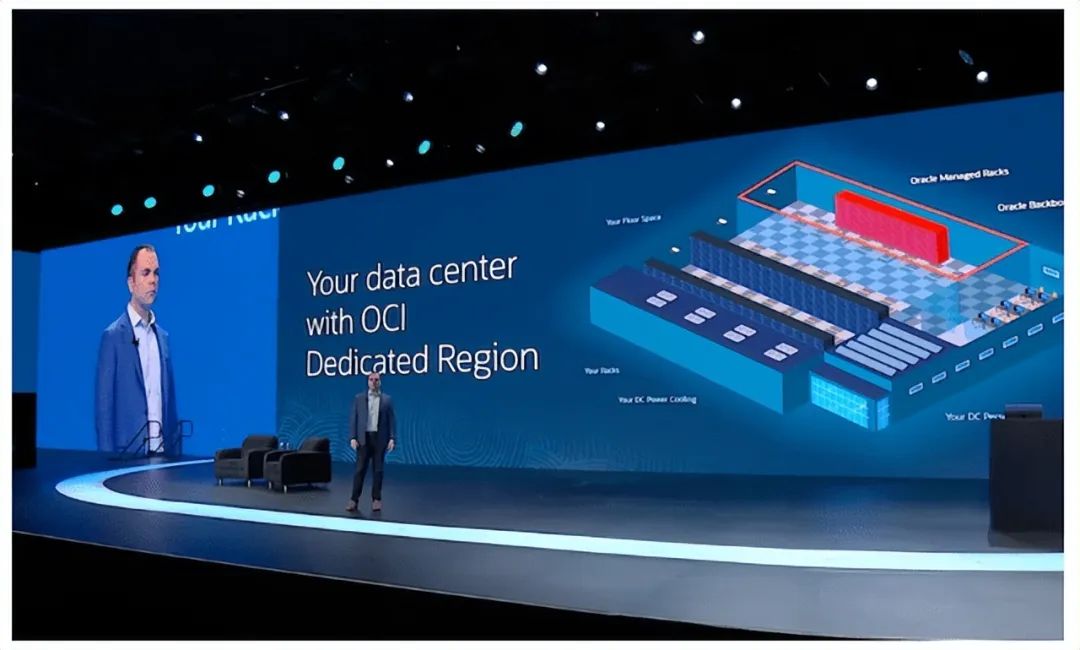

甲骨文的数据中心和云区域方法提供了一个较少被谈论但同样重要的区别因素。与许多从一开始就需要部署大规模数据中心的竞争对手不同,甲骨文可以从较小的规模开始,并根据使用需求进行扩展。这意味着该公司能够避免在新区域运行大部分空置数据大厅的昂贵开销。再加上高度自动化、设备标准化和相对统一的安装流程,意味着 甲骨文可以大大减少构建新云区域通常所需的时间、成本和复杂性。

这种模块化方法也使甲骨文的云对需要专门部署的行业具有吸引力。例如,如果一个受到严格监管的行业的客户想要一个专用区域,甲骨文可以快速构建一个较小的空间,并随着消费的增长快速添加机架。这种定制化和灵活性水平甚至引起了大型企业的共鸣,这些企业可能需要在本地数据中心使用专门的合规解决方案。例如,许多银行、电信或政府组织可能仍然需要云解决方案,但规模不会达到其他大型组织通常的规模。

甲骨文已经不仅仅是追赶 AWS 或 Azure 等第一批云提供商。它在人工智能、多云合作伙伴关系和高价值 SaaS 领域开辟了一条清晰的增长道路。该公司强大的运营纪律表明,它能够在不妨碍高增长领域的关键投资的情况下提高盈利能力。甲骨文领导层甚至表示,计划在本财年大幅增加资本支出以满足需求。

甲骨文还计划在本财年实现超过 250 亿美元的云总收入,这得益于其强大的 AI 交易渠道和 SaaS 领域的持续成功。随着越来越多的公司开始将 甲骨文Cloud 视为运行大规模 AI 的可行甚至更优越的替代方案,甲骨文的增长可能会进一步加速。

甲骨文最新季度数据表明,该公司的地位已变得多么强大。总收入同比增长 9% 至 141 亿美元,其云服务和许可支持收入同比增长 12% 至 108 亿美元。该公司的整体云应用业务也增长了 10%,其中 Fusion Cloud ERP 实现了令人印象深刻的 18% 增长,NetSuite Cloud ERP 按固定汇率计算增长了 19%。

该公司在保持健康利润率的同时,还实现了这些增长。例如,非 GAAP 营业利润率达到 45%,表明规模、自动化以及谨慎而战略性的资本支出方法可以提高盈利能力。95 亿美元的短期递延收入也表明客户续约率和承诺强劲。同时,甲骨文过去 12 个月的运营现金流超过 200 亿美元,将使其能够为扩张提供资金并为股东带来回报。

甲骨文商业模式面临的最明显风险在于 AI 模型开发的速度。有充分的理由表明,如果随着分配更多的计算能力,生成式 AI 模型的收益开始递减,那么 AI 总支出将大幅下降。考虑到该公司在 AI 业务上的投资金额,这无疑将对 甲骨文产生巨大的负面影响。幸运的是,OpenAI 展示的新“推理”模型表明这些模块还有很大的改进空间。即使模型创新放缓,组织仍需要强大的数据管理和特定领域的 AI 培训,这将有助于 甲骨文度过 AI 炒作的潜在周期性低迷期。

另一个主要风险来自多云领域的竞争,尤其是来自超大规模竞争对手亚马逊、微软和谷歌云的竞争,这些公司都在建立并大力营销自己的集成解决方案。如果这些云提供商开始提供更具吸引力的价格或技术,甲骨文可能会陷入价格战,在这种情况下,它需要降低价格或增加资本支出,这可能会对利润率产生负面影响。

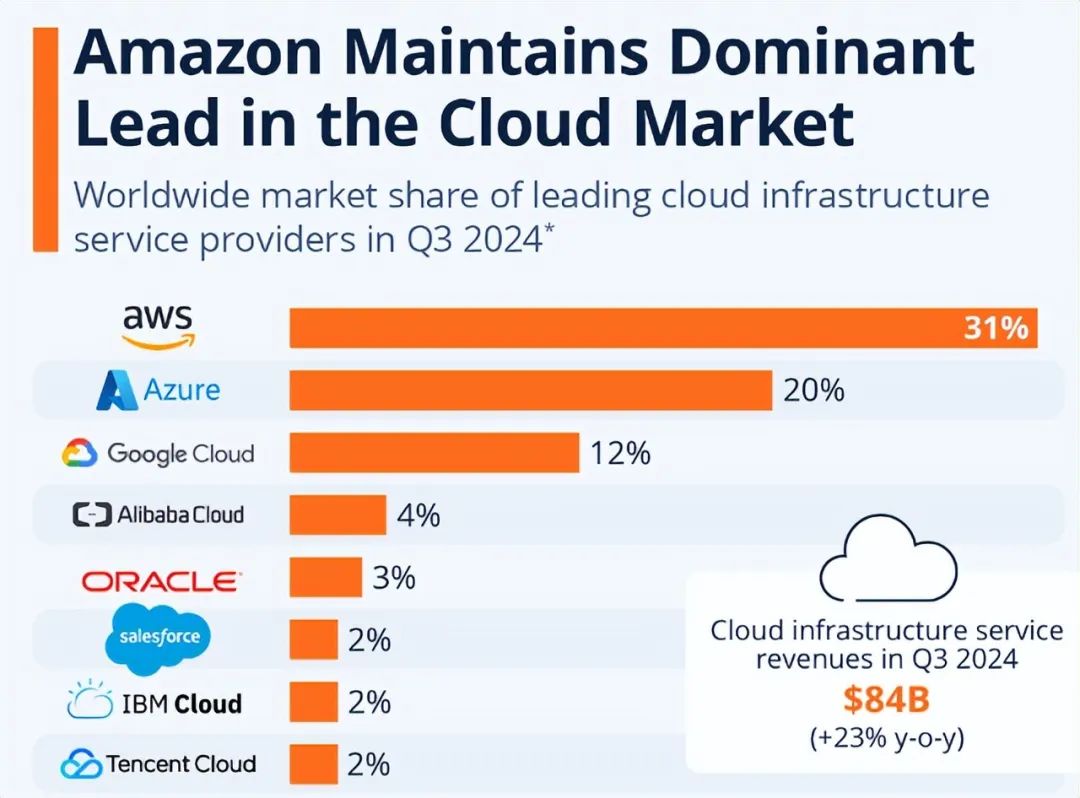

尽管甲骨文在云计算领域取得了令人瞩目的人工智能相关进展,但从总体来看,它仍然是一个相对较小的参与者。

过去几年,甲骨文在进军人工智能等新兴市场的同时,也采取了果断的策略,充分利用其核心专业知识。对于寻求顶级云和人工智能基础设施并能带来稳定财务业绩的投资者来说,甲骨文仍处于有利地位,有望继续蓬勃发展。该公司的战略合作伙伴关系、集成解决方案和创新的数据中心战略使其处于人工智能发展和企业软件现代化的前沿。甲骨文目前的市值为 4,300 亿美元,预期市盈率为 25 倍,仍有更大的发展空间。

【如需和我们交流可后台回复“进群”加社群】