上个月,前大众CEO迪斯(Herbert Diess)出现在蔚来年终盛会NIO Day上,作为ET9的首席产品体验官之一,他和李斌一起挑战了经典的“香槟塔”测试。

迪斯是出了名的“电动吹”,开过Model 3,也盛赞过特斯拉的生产效率,还邀请过马斯克给大众的高管们“上课”,但因为和工会的矛盾以及软件危机等问题,2022年7月被董事会踢出局,接替他的是前保时捷全球CEO奥博穆(Oliver Blume)。

奥博穆(左)和迪斯(右)

和迪斯相比,奥博穆对于电动化转型没那么激进,但对于中国市场的重视程度非同寻常,上任两年多,这位曾在同济大学读博的杰出校友到访中国的次数不下十次,只不过,这并没有换来大众中国的峰回路转。

去年,大众集团在全球卖了902万辆车,同比减少2.3%。其中,中国卖了292.8万辆,同比下滑10%,是核心市场中下滑最大的那个。

短短五年时间里,大众在中国少卖了130万多辆车,市占率从15%降到了11%,盈利能力断崖式下滑。以上汽大众为例,去年上半年的净利润只有8.6亿,相比之下,2019年全年净利超过200亿。

面对核心战场的失守以及未来的不确定性,大众不得不裁员过冬,甚至一度打算违背祖训,关闭三座德国境内的工厂,这在大众历史上还是头一次。

游行的大众工人

大众总部沃尔夫斯堡(也称狼堡)也一度变得人心惶惶。去年12月初,本就被通胀压得喘不过气的数万名工人,在工会的号召下,离开了产线,走上了街头,面对汹涌的民意,奥博穆也只能无奈表示:

“我们再也收不到来自中国的支票了[1]。”

2020年,中国新能源市场开始爆发,同年5月,大众以十亿欧元的价格获得了江淮母公司50%以及江淮大众75%的股份,后者摇身一变成为大众安徽,大众第一次在合资公司中获得了100%的管理权。

此后,大众开始按照打造“东方狼堡”的标准给合肥疯狂砸钱,前脚花了11亿欧元成为国轩高科(总部也在合肥)的大股东,后脚又将大众安徽的注册资本从20亿提升到138亿元。

而最能体现“东方狼堡”含金量的是:大众汽车(中国)科技有限公司(简称VCTC)。

VCTC的前身其实只是大众安徽的采购部门[2],最早无论是人数还是权限都非常有限。但在2021年之后,随着纯电ID销量滑铁卢以及智能化被诟病,大众不得不改变策略。

以往,大众的燃油车和最早的ID系列基本都是由狼堡设计开发完成之后,再交由中国这边的合资公司生产销售,中方对于整车定义和零部件采购的话语权非常有限,在技术迭代慢,市场增速快的黄金年代,这种决策制度和分工方式的毒性有限。

但过去五年,中国车市的竞争烈度陡然提升,整车开发周期从过5-7年缩短到2-3年,OTA变成以月为单位,价格战一触即发,大众以往的决策方式开始暴露其决策周期长、开发效率低、迭代速度慢的问题。

2022年在接受德国媒体采访时,大众中国CEO贝瑞德(Ralf Brandstaetter)直言:“我们如果现在不在中国加大投资,未来三年就会输掉竞争[3]。”

此后,大众对中国的投资力度有增无减,合肥成了战略支点,成立VCTC就是最关键的一步。

2023年5月,大众投资10亿欧元在合肥成立了VCTC,职责从之前单纯的零部件采购扩展至更核心的整车和零部件开发与采购,配合本就建成的整车工厂和试验中心,合肥在大众的地位从生产基地一跃成为集研发、试验、生产和创新中心于一身的“东方狼堡”。

短短一年半时间,大众将VCTC的研发人员从上百人扩张至了3000人,成为整个大众除狼堡之外的最大研发基地,这是什么概念呢?成立9年的零跑,研发工程师也就5000人,领跑新势力销量榜的理想,研发人员截至去年上半年也才5300多人。

整个大众集团都对VCTC寄予厚望。上个月,奥博穆在同济大学的演讲中就提到,大众在中国十个优先级最高的项目中,VCTC排名第二。

大众总部希望VCTC能缩短大众在华的决策链条,同时又能同时发挥中国在成本和技术上的优势,加快项目落地,最终目标是将大众安徽的产品开发周期缩短30%,成本降低40%。

VCTC也成了大众撬动中国技术资源的重要杠杆。就在VCTC成立两个月后,大众宣布以7亿美元的价格入股小鹏,并且宣布基于小鹏G9打造两款全新产品,而负责这项开发工作的正是VCTC。

去年,大众和小鹏的合作继续升级,VCTC、小鹏以及CARIAD中国三方要合作大众全新的电子电气架构架构CEA。

在此之前,大众旗下的软件科技子公司CARIAD就已经在中国成立了分公司,并且分别和中科创达以及地平线成立合资公司,负责智能座舱和智能驾驶两大领域的开发。

小鹏和大众合作打造CEA电子电气架构架构,C代表China

三方合力打造的CEA架构不仅会应用在MEB平台上,还要用于专门为中国打造的纯电专属平台CMP平台上,后者虽然脱胎于MEB,但会更多地采用中国的零部件和智能化技术,以便在A级市场和比亚迪和吉利这样的成本杀手竞争。

从这些举动能看出,大众不想离开中国,但归根结底,大众也无法离开中国。

在《吐槽大会》的一期节目中,身为内蒙人的李诞当着全国观众的面狠狠地调侃了凤凰传奇的曾毅,他说:“玲花是我们内蒙人的骄傲,而曾毅,是我们内蒙人养育了你。”

李诞”吐槽“曾毅

大众和中国的关系也基本如此。

2009年,中国超越美国成为全球最大的汽车市场,中国也超越德国成为大众全球最大的市场,在最巅峰的2019年,大众在全球每卖出10辆车,就有4辆在中国,合资公司一年就能给大众贡献44亿欧元的净利润,占整个集团净利总额的30%。

2022年,尚未出局的迪斯就跟其他大众高管说:“你们很大一部分奖金都是由中国贡献的,所以我们必须要捍卫我们在中国的领导地位[4]。”

事与愿违,过去5年,电动化在中国如火如荼,自主品牌趁势崛起,外资品牌逐渐式微,大众在华销量萎缩了30%,一些本就比较弱势的合资车企也纷纷“关停并转”,比如铃木、雷诺、FCA以及讴歌等等。

但大众没有这样的退路,因为中国依旧是大众最重要的市场。去年,中国占了大众乘用车、奥迪和保时捷三大品牌全球销量的45.8%、38.8%和18.3%。

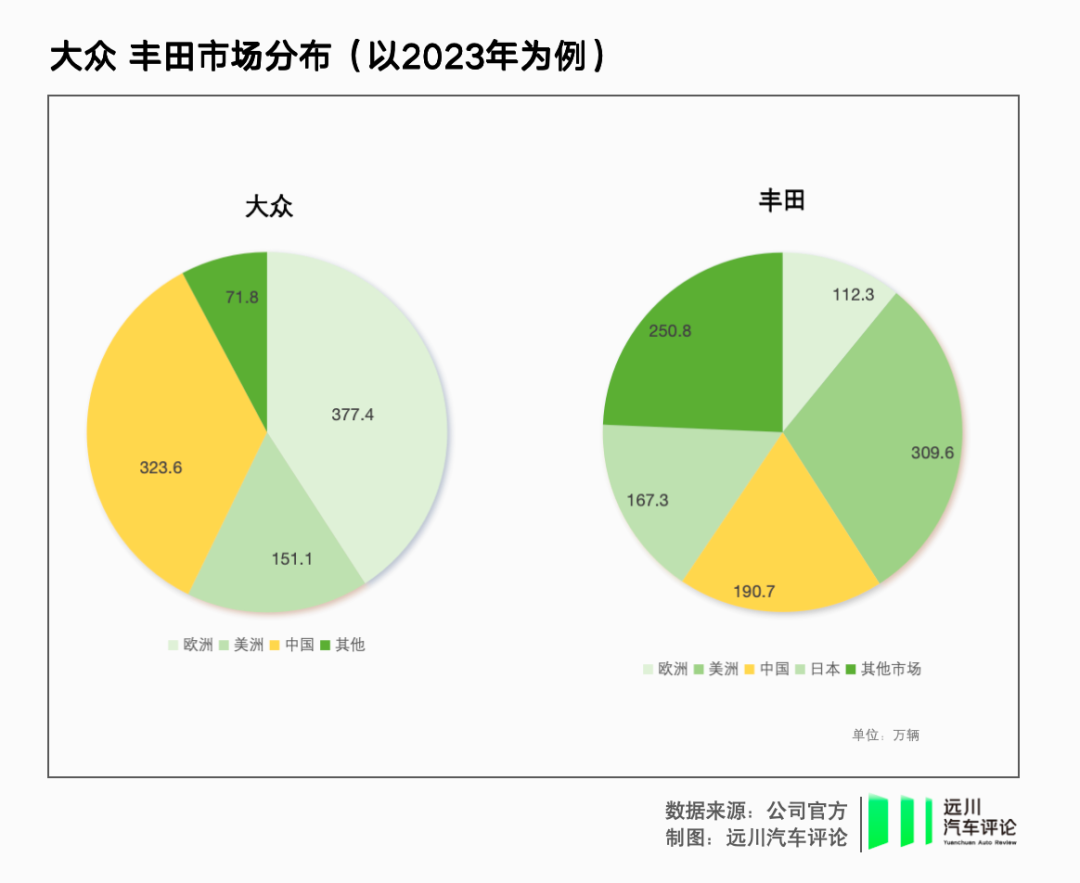

过去10年,中国对大众全球销量的贡献率从未低于30%,对中国的依赖度远超其他品牌,相比之下,中国在丰田全球的占比从未高于20%,“萨德导弹”事件爆发之后,现代起亚在华销量一路走低,中国对其销量贡献也早已不足10%,2023年只有5.8%。

大众对中国的依赖远超其他品牌

大众对中国的依赖远超其他品牌丰田和现代在全球的销量分布更为均匀,即便是在中国丢失阵地也不至于死路一条,未来还可以靠其他市场补上,但对于大众来说,很难找到一个可以平替中国市场的“后花园”。

入华四十多年,大众也从一家欧洲二流车企成为世界顶级巨头,大众的命运也早已和中国紧紧绑定。

目前,大众在华合资公司有6家(包括上汽奥迪),在华运营的工厂有39座,在华雇佣的员工超过9万人,面对如此巨大的利益和组织,大众没法做到和铃木一样潇洒离开,和Stellantis一样摆烂躺平。

留给大众的选择其实只有一个:All in。

哪怕是地缘政治波谲云诡、贸易战此起彼伏、技术迭代日新月异的今天,大众也从来没有想过打“退堂鼓”,但面对智能电动车这个全新的战场和一群如野狼般的对手,使出洪荒之力的大众中国的确有些力不从心。

以去年7月份上市的ID.UNYX(中文名为:ID.与众)为例,这是大众安徽改名之后推出的第一款纯电SUV,金色的logo和硬朗的线条让这辆车比之前的ID系列看上去更年轻更运动,之前被疯狂吐槽的车机和辅助驾驶能力也有了明显提升,底盘操控更是保持了大众一贯的高水准。

这样的产品力搁欧洲能被键盘侠吹爆,但在国产一众卷王的映衬下,ID.UNYX在空间、充电效率、配置以及智能化上或多或少的不足让最开始20.99万的定价显得过分自信,在经历上市三个多月的惨淡销量之后,大众安徽最后还是选择了降价4万。

ID.UNYX被迫参与价格战

ID.UNYX的境遇就像一面镜子,照出了中国车市的残酷。

各大车企为了赢得进入下一轮的门票,围绕技术、产品的军备竞赛愈演愈烈,从底盘到座椅,从座舱得房率到百公里接管率,从百公里加速到百公里能耗,从座舱大模型再到车位到车位的智能驾驶……无一不在上演着速度与激情。

像大众这种在燃油车时代习惯了一套架构打天下,技术迭代像挤牙膏一样的国际巨头,很难适应中国这种快节奏、低毛利的竞争,不及时转变思维和打法,后果只会更严重。

去年北京车展前夕,奥博穆曾说:“世界上没有任何一个地方,汽车产业转型能像中国这样快。这里已经变成我们的健身中心,我们必须更加努力、更加迅速地工作,才能跟得上。”

健过身的人都知道,开始健身就意味着开始吃苦,史无前例的危机感让大众的员工也被迫“卷”了起来。曾经朝九晚五的神仙外企,工作强度越来越大,福利假期却越来越少,work–life balance已经快成为遗落在时间里的旧日幻像。

这样的“苦日子”,大众中国的员工至少还要再熬两年。

蛰伏期

作为德企的大众一向以稳健著称,但在经历“柴油门”的重创之后,它们开始了激进的电动化转型,带头人是迪斯,主战场则是中国。

2019年,身为大众集团CEO的迪斯开始兼任大众中国管理董事会负责人,足以见得中国对于大众转型的重要性。

按照规划,到2025年,大众要在中国推出15款MEB国产车型,电动车产能将达到150万辆,占集团在中国产能的20%-25%[5],言外之意,大众希望2025年能在中国销售480-560万辆左右(假设产能利用率是80%)。

从现在看,这个雄心勃勃的计划早已落空。

截至目前,大众在中国投放的MEB纯电车型只有7款,整个2024年,大众在中国推出的唯一一款ID车型就是ID.UNYX,整个ID家族去年在华销量也没超过20万辆,2023年年底上市纯电B级轿车ID.7 VIZZION时隔一年也没有迎来上汽大众的姊妹款。

事实证明,上汽大众不推ID.7是明智之举,因为ID.7 VIZZION上市后高开低走,过去一年平均月销不足1000辆,过去4个月累计销量不足1200辆。

这种分配不均的做法某种程度上说明了大众在中国产品规划已经被打乱,一些原本规划好的MEB车型要么被取消,要么被雪藏,要么回炉重造,一些原本不在规划中的项目又因形势所迫而提上日程。

比如2020年9月,前大众中国CEO冯思翰曾公开吐槽增程不环保,2022年7月又继续贴脸开大,称“增程是过渡技术,大众不会采用”,但面对增程近两年在国内市场的火爆,一汽大众和上汽大众都没忍住,纷纷上马了增程项目,预计会在2026年陆续上市。

对于大众中国来说,打脸事小,活着事大,2025年会比2024更难熬。

一方面,大众今年推出的新能源产品数量比较有限,只有AUDI品牌首款量产车、基于PPE平台打造的Q6L e-tron、ID.UNYX的新品类,基于CMP平台打造的原型车会亮相,但上市要等到明年。

另一方面是面对燃油车市场的萎缩,除了降价和提升智能化水平之外,大众给出的解决办法也相当有限。

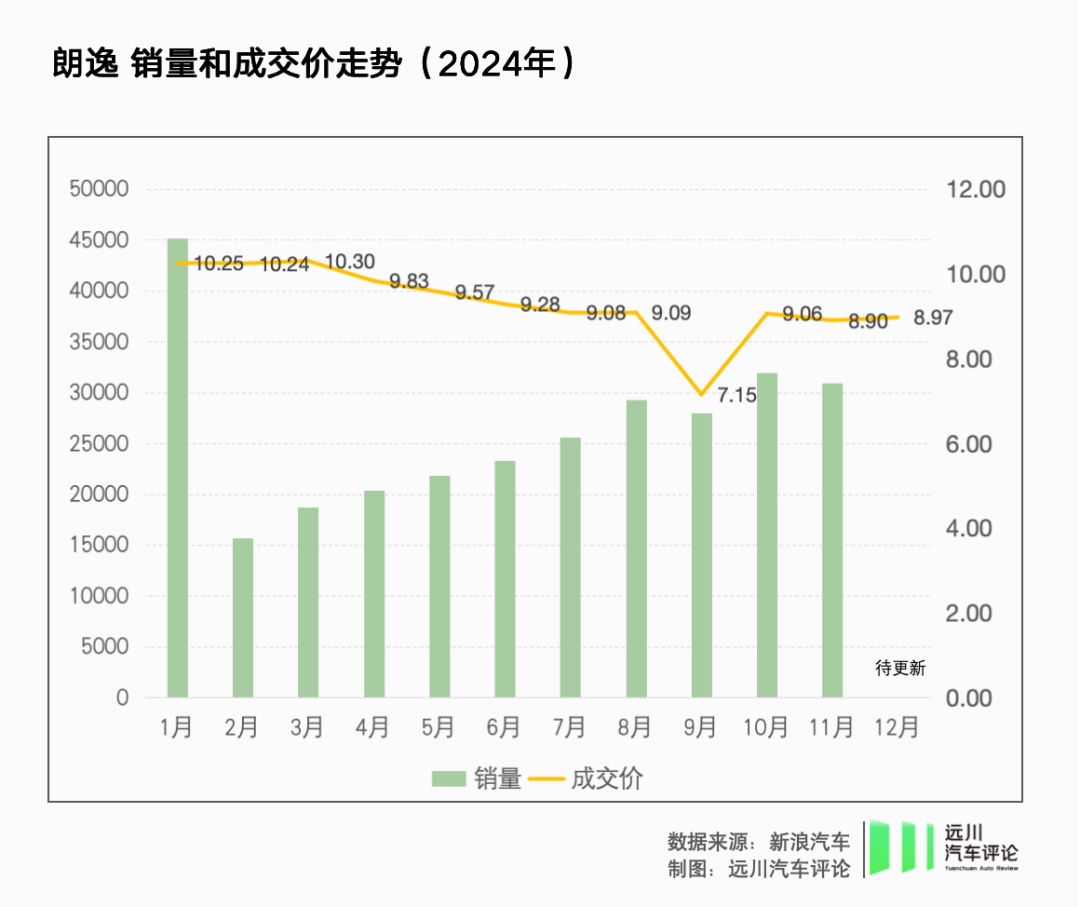

销量担当“朗逸”过去一年成交均价变化

大众中国高管去年频频提到,这两年会是大众在中国的“蛰伏期”,2026年之后才会开启“产品大年”,产品覆盖燃油、插混、增程和纯电,到2030年,大众在中国投放的纯电产品将会超过30款纯电产品,其中不少是专供中国市场。

就像1984年上汽大众成立时,大众不会预料到中国市场的腾飞速度一样,被称为“中国通”的奥博穆也没法预料三五年后的中国车市又会是一副怎样的景象。