文|乔伊

从去年末开始,蔚来要“完犊子”似乎就成了一个时兴的话题。

从表象上来看,这个话题似乎并不成立。

蔚来在去年迎来了品牌成立十周年,并干成了很多件事,首先是推出了乐道品牌,并同步推出了乐道L60;

同时,在年末的NIO Day上,推出了萤火虫品牌;

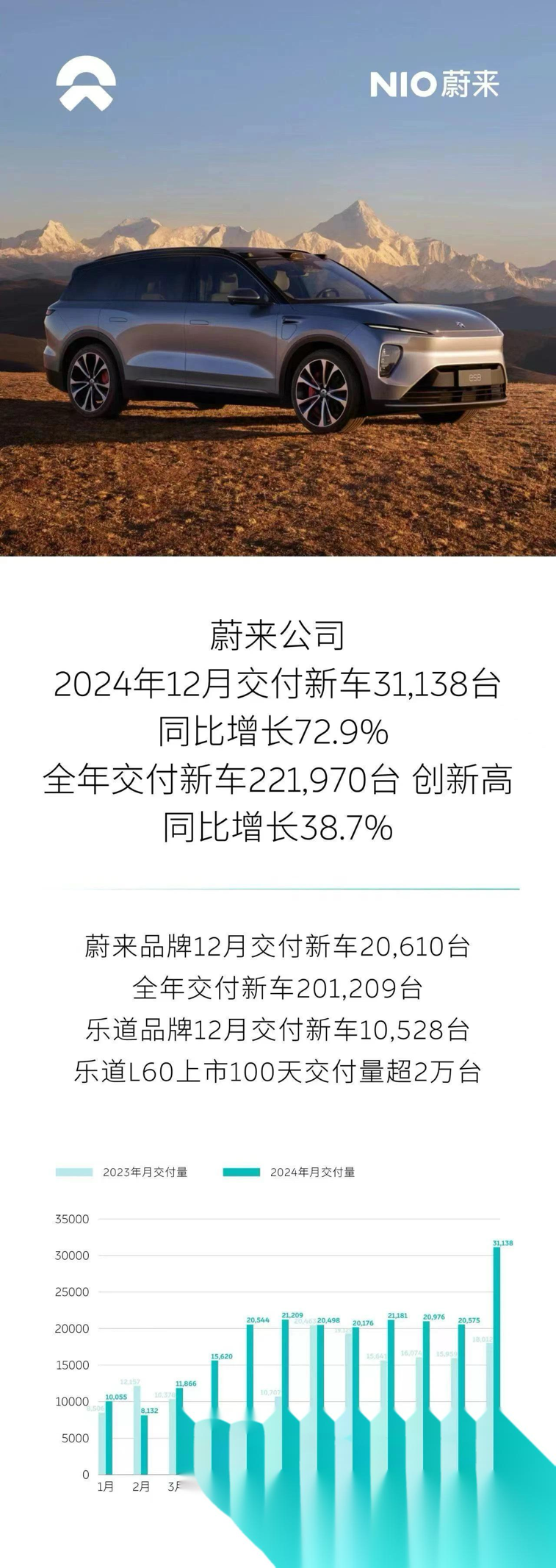

更重要的是,在销量上,蔚来在2024年的最后一个月实现了超过3万台的单月交付量;

此外,李斌在年末亲自搞了一场真正的全程直播的冬测,直接将蔚来的产品开到零下42度的场景中去,以检验车的性能,同时更检验他们换电站“县县通”的铺设状况。

从任何一个角度来看,蔚来都在步伐稳健地走入成为更大的汽车集团的新阶段。

所以,蔚来为什么不行了?怎么就不行了?

事实上,如果仅就我们上面所聊到的,蔚来在2024年干成的那几件事,只能是表明蔚来干了什么,而至于干得好不好,干得对不对,以及能不能长久的干下去,其实都很难下定论。

而从另一个更直观的角度来看,蔚来在过去的好几个季度中,已经连续稳定的每季度实现50个亿的亏损,而其成立以来至今的十年来,累计亏损已经超过了1000亿。

我很明白,做汽车是一个需要长期投入的事情,不论是买地皮建厂,还是不断研发、制造新产品和自研芯片,又或者是做服务、做牛屋,甚至是做换电站,每一项都是大规模的投入。但我更想说的是,单纯的持续投入,很显然构不成良性的企业循环。

也不是摊子铺得大,企业的生存概率就更大。因为到了2025年,所有人的耐心,都有可能闪崩。

以上的逻辑都通,但事实上真的要解释,为什么人们开始认为蔚来运行逐渐充满风险,可能我们需要理解几个核心问题。

盈利,才是硬道理

为什么蔚来的焦虑将在2025年达到一个新高潮?一个很重要的原因,源自于人们普遍认为2025年的整体经济环境将会变得更为紧缩。这一点,老牌车企其实已经关注到,并开始采取行动了。

从去年末开始,吉利汽车集团明确地进行了自身体系结构的调整,并推出了一个成体系的《台州宣言》。在这个全新的体系调整下,极氪与领克实现了合并,雷达汽车归于吉利集团,从独立品牌变为产品条线。

同样的,这样明确的战略收缩也在一定程度上导致了去年末极越汽车突然“闪崩”的事件发生。

事发的逻辑很简单,要过冬,就要保住所有盈利的项目,剔除所有仍然在亏损,且短期内见不到盈利可能的项目。

非常不幸,蔚来就是这样一个仍然在大把亏损,且短期内没有办法见到盈利的事业。从目前来看,当年的“蔚小理”三个品牌,目前只有理想在2023年实现了品牌的全线盈利。

蔚来与小鹏仍然在亏损,就目前来看,小鹏正处在恢复期且销量在不断提升,而蔚来却似乎仍然在品牌布局、扩张的阶段,想要花钱的地方实在太多。

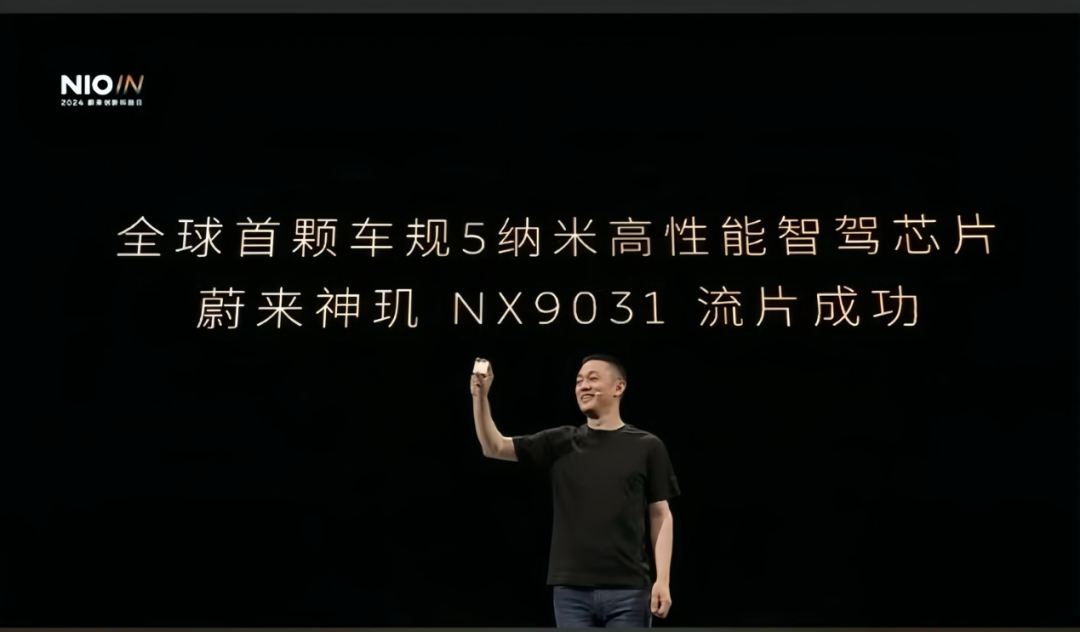

这个逻辑没有问题,事实上蔚来确实正在想办法解决很多困扰中国汽车产业的技术问题。比如他们正在搞的车规级的5nm芯片,以及BanYAn 3.0系统等等,都是需要大量研发经费的。从软件到硬件的全栈自研,虽然如今看起来费钱,但一旦全部成功,大规模量产,将为品牌带来重大的、质的飞跃。

当然,这一整套完整的体系,还包括了此前提到的,关于换电站、新品牌等一系列的投资投入。

但我想说的是,搞全栈自研的品牌,并不止蔚来一个。此前可能完全没办法拿来与蔚来做对比的零跑,走的也是这个路子。目前零跑已经可以实现60%以上的核心部件自研、自造,同平台车型的零件通用化率达到88%。

毫无疑问,在零跑看来,自研与自造首先是解决核心技术拿在手里的问题。但更重要的是,实现造车成本的可控,从而进一步加速自己的盈利。

事实上,他们的目标确实达到了,就在1月13日,零跑汽车发布了盈利预告,宣布2024年第四季度实现净利润转正。在2024年的最后一个季度,零跑实现了62亿元的营收,毛利率为12.3亿元,同比增长了超过250%,实现净利润约2.1亿元。

相较造车的投入来说,2.1亿元的盈利实在微不足道。但单季盈利的一小步,就可能是持续盈利的一大步。相比较每个月稳定亏50亿元的企业来说,不知道高到哪里去了。

当然,肯定还会有人问,蔚来的投入并不是打水漂了,产品的知识产权在那里,“比保时捷更好”的汽车制造工厂在那里,还有已经超过2600座的换电站在那里。桩桩件件都是重资产,全都是十分有价值的。

所以,眼前的黑不是黑,你说的亏在哪里亏?

技术路线,随时颠覆

这个逻辑其实是没错的,所有的投入有很大一部分都将转化为固定与不固定资产,尤其是换电站。

不得不说,换电模式,这个在手机诞生初期被广泛应用的技术路线,被李斌天才地应用在了纯电新能源车产业之上,在极大程度上完全抵消了人们对于纯电动新能源车的补能焦虑、续航焦虑,从而为纯电动车的未来划定了一个似乎很清晰的方向。

但,不确定李斌是否在设计这个商业路径的初期,想清楚了换电的几个重要弊端。

首先,尽管我们知道李斌与蔚来的目标是以换电实现新能源车型生态标准、补能标准的制定。但这个标准的制定需要更多的企业跟随。这就是为什么如今我们可以看到,包括奇瑞、广汽、江淮、吉利、长安等诸多品牌,甚至能源领域的巨头,中国石化都加入了蔚来换电体系的原因。

但仅就目前来看,似乎各个品牌、尤其是国有汽车制造企业,都不会甘心把规则的制定权拱手交出去。因此,至少在目前,我们并没有看到各家厂商主动加入蔚来的换电站铺设,也没有主动推出可以换电的产品。

其次,既然是从当年初代手机上移植过来的技术,那么这就表示蔚来显然不是第一个掌握这一技术,并且在很长一段时间内唯一掌握这一技术的品牌。

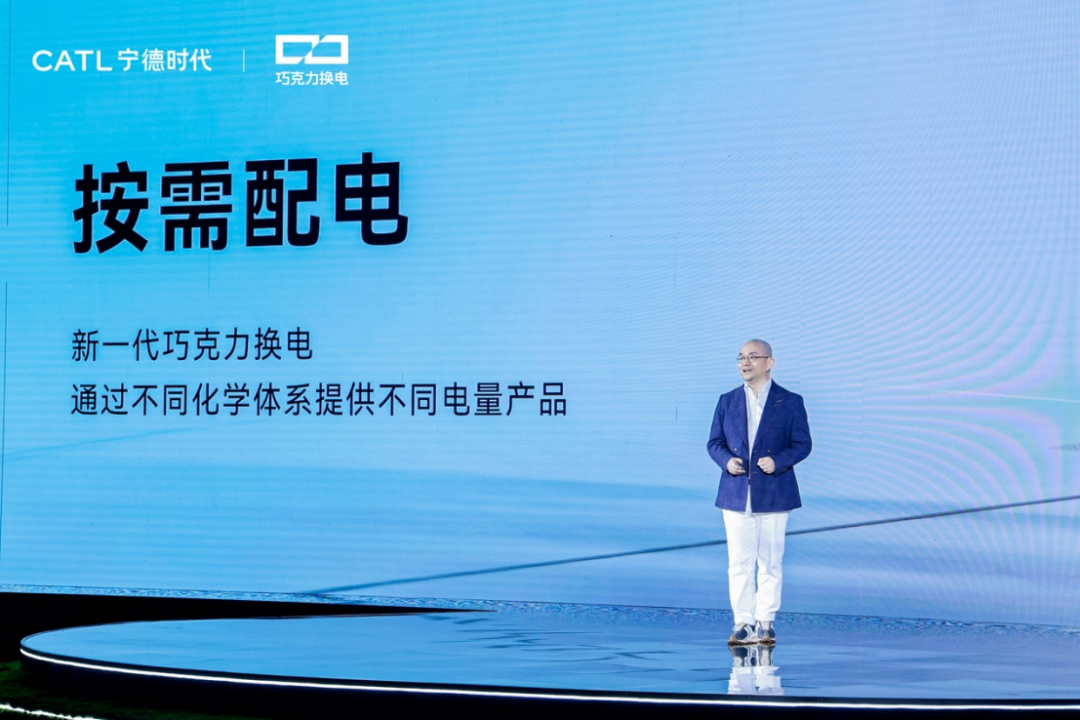

事实上,就在不久之前,在2024年占全球动力电池份额37.5%的宁德时代,开始拓展自己的业务,推出了两个规格的可换电电池,正式开始进军换电业务板块。

而对于蔚来很不幸的是,中国几乎所有的新能源车品牌,几乎都和宁德时代有十分紧密的关联。这也就是阿维塔的陈卓为什么会表示,我们不用杂牌电池,只用宁德时代的原因。

这种紧密关联和深度合作所带来的一个可能的巨大变化在于,如果中国汽车企业要换电,那么他们完全没有理由绕开宁德时代,选择蔚来。更何况,蔚来都使用宁德时代的电池。

也就是说,李斌想要制定标准,但标准的制定权只在真正的寡头手上。

当然,这还不是最可怕的问题。最可怕的问题在于,很多厂商已经放弃了纯电路线。一方面,在去年年末,工信部开始明确表态在纯电技术之外,也要同步推动内燃机技术的发展。

与此同时,包括长安、奇瑞、吉利、比亚迪、乃至于上汽乘用车,都开始进行了混动技术条件下的内燃机热效率的新一轮军备竞赛。按照吉利李书福的标准,有了全新混动技术的PHEV将实现单程2000公里以上的续航水平。而就在说完这番话不久之后,这个看起来像在画饼的续航标准,正在被先后打破。

与此同时,我们再来看一下理想的盈利技术路线,其实是在当时饱受诟病的增程路线,而零跑之所以起死回生、扭亏为赢,所依靠的也同样是快速从纯电赛道切换到增程赛道。事实上,已经很明确的是,在2024年末到2025年,将会有包括阿维塔、智己等更多纯电品牌,转而推出增程产品。

而蔚来,似乎被自己制造的商业模式拖入了一个死循环,搞换电有可能完全不是宁德时代的对手,搞增程、插电,则会将之前投入的所有换电站给亲手毁了。但是不搞,似乎将自己的技术路线给框死,也在未来不具备更强的市场竞争能力。

怎么看,都像是法国人曾今引以为傲,认为固若金汤、牢不可破的马奇诺防线,被轻巧地绕过去了的样子。

所以,很多人可能会接下来问,这是否就是蔚来在去年连推两个新品牌的原因?

新品牌,看不出逻辑

蔚来推出乐道品牌的原因,我是理解并认同的。

首先,蔚来品牌从诞生开始,走的就是豪华品牌的定位,上的就是50万以上的市场。而我们如今也看出来了,这个市场的体量不大,竞争却又异常激烈。

因此,跑量、挣钱是一个品牌的当务之急。而如果直接将本品牌的价格下探,李斌的顾虑在于,是否会背刺老用户,把好不容易建立起来的品牌高端化形象给葬送了。

这也就是为什么乐道的定位在“合家欢乐,持家有道”这个层面之上的原因;这也就是为什么,在有了乐道之后,蔚来敢于推出让迈巴赫下不来台的ET9的原因。

但一个很简单的问题是,跑量的产品,要有跑量的表现。就目前的市场表现来看,消费者并没有准备好在依然没有完全接受蔚来的情况下,去接受蔚来旗下推出一个新品牌的准备。

乐道L60从诞生开始就遭遇了产能危机(事实上,我从来不信有订单产能会解决不了这个假命题);同时,也就是在这几天,乐道爆发了经销商强制要求门店员工贷款买车的案例。从一个侧面表示,这个品牌市场销量并不突出。

在经历了去年末,蔚来+乐道直接交付超三万辆的一个里程碑式的突破之后,可能是耗尽了潜力。在刚刚发布的2025年第二周的新造车势力排行榜上,蔚来直接跌出了前十名,而乐道则以0.18万辆的成绩,卡在了第十。

可以说,李斌想用乐道为蔚来加电的算盘,其实并没有打响。甚至营造出了一对难兄难弟。

但,这依然不是最可怕的。

最可怕的是,只是照了一个B超,还没有正式出生,就已经被绝大多数人判了死刑的,比mini大,比smart小的萤火虫。

上一个从一亮相就被人说丑的,可能是宝马的新世代系列,没想到,一个精品城市纯电小车,从出生就与本田e有着七、八分相像的可爱车型,居然在唯一不像的前后车灯上,将下限无限地拉低了。

以至于目前,萤火虫的CEO金舸啥也不用干,天天希望通过段子,来将用户的审美颗粒度与萤火虫拉齐。

真是“设计一杯酒,高管两行泪”啊。

但这些依然不是致命伤,更重要的是,完全为了在乐道体系下再加一道跑量保险的萤火虫。预售价是和mini平齐的,换电是独立不和蔚来共用的。也就是说,丑且贵,还要家里重新花钱铺设一套全新的换电体系。

简单来说,我觉得这大概率就是一个全新的烧钱且赔钱,更看不到盈利希望的项目。

你看,从各种角度来看,蔚来都似乎没有获得一个成功向前推进的动力,所以,现在的问题是,还能怎么办?

还能怎么办?

其实,当我们说出问题的时候,解决方案也就出现了。

首先,是尽可能地降低成本,将未来的亏损尽可能地压低。

与此同时,在换电车型体系上,尽可能采用宁德时代换电电池的规模,从而避免被宁德时代的电池规格逼得无路可走。最后形成,大家都换电,蔚来只能换蔚来的电的问题。

当然,在这个基础上,主动放弃换电标准的主导权,可以以先期布局的重资产换电站与宁德时代合作,从而将独立推进换电站的压力卸下来一些。

更重要的是放弃了这一块体系建设,蔚来解放的是自己身上的束缚,从而能在能源技术路线上,赢得更为灵活更为主动的改变机遇。

再次,重新调整产线的布局,暂缓萤火虫的推出,不要为了前期的投入而硬着头皮去上一套成功概率很低的产品。

最后,就是集中精力,将最能跑量的车型,重点资源打造,重点资源推广,重点折扣酬宾,以尽可能实现快速跑量,跑速盈利,哪怕是第一步快速缩小亏损金额,都是一个有益的改变。

我知道,对于常年账上躺着400多亿现金的蔚来来说,一夜之间轰然倒地的情况其实不太可能发生。但在如今这个时代,最怕的不是没有钱、没有资源,没有能力,而是你呈现出来的样貌,让所有人都坚定地认为,你一定会倒。

到了那个时候,你不倒,也得倒了,不是吗?