“ AMD 目前的估值合理。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

AMD(NASDAQ:AMD)在第三季度公布的第四季度业绩指引低于华尔街的预期。这影响了投资者的情绪。该公司第四季度营收为 75 亿美元,同比增长 22%,环比增长 10%。

数据中心部门占公司第三季度收入的一半以上,收入同比增长 122%。然而,游戏部门最近表现疲软,但第四季度可能会有所改善,这不仅是因为季节性需求,还因为新产品的推出,例如2024 年 11 月发布的Ryzen 9000 X3D 芯片。

值得注意的是,AMD 的 MI300 系列图形处理器被称为该公司历史上“增长最快的产品”,不到两个季度的销售额就超过 10 亿美元。该公司预计数据中心图形处理器收入在 2024 年可能会超过 50 亿美元,由于微软和 Meta等大型超大规模厂商继续寻求 AMD 的产品作为 英伟达的更便宜替代品,并且通常在特定工作负载下具有更好的性能,因此这种乐观情绪仍然坚定不移。

该公司的数据中心部门至少在未来两到三年内将继续表现出色,因为人工智能军备竞赛永无止境,以追求人工智能超级智能。对于 AMD 股东和潜在投资者来说,重要的是关注管理层在第四季度的评论,了解他们是否计划更积极地专注于人工智能,并愿意在战略上牺牲更多其他部门的增长,同时向人工智能开发商销售图形处理单元、中央处理单元和定制推理芯片的机会仍然很大。

嵌入式部门在 2024 财年出现了同比大幅下滑,但在第三季度显示出了企稳的前景。因此,与年初相比,嵌入式部门在第四季度很可能保持更强劲的表现。客户端部门全年都在增长,但增长率已大幅放缓,从第二季度的 49% 同比增长降至第三季度的 29%。因此,预计第四季度客户端部门的增长将比数据中心部门温和得多,而数据中心部门仍然是需要监控的核心运营领域。

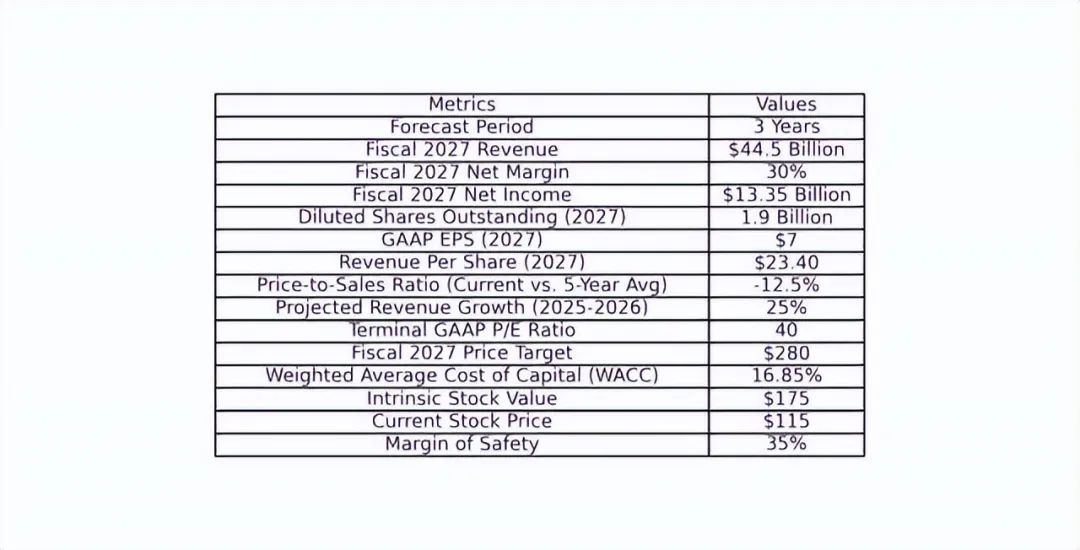

对于估值模型,分析师选择了三年的时间,因为这是公司基本增长率可能放缓之前回报最高的持有期。

预测该公司 2027 财年的年收入将达到 445 亿美元,这在很大程度上得益于不断扩大的数据中心部门以及由此带来的其他部门的顺风。此外,由于该公司将在其 AI 需求周期的上升周期中受益于利润收获,预测 2027 财年的 GAAP 净利润率为 30%。这意味着 2027 财年的 GAAP 净收入为 133.5 亿美元。

过去五年,该公司的摊薄加权平均流通股数以约 10% 的复合年增长率增长。预计随着该公司进一步利用近期投资在人工智能领域布局,这一趋势将有所缓和。在未来三年内,如果股票数量复合年增长率达到 5%,该公司将拥有 19 亿股流通股。因此,预测 AMD 2027 财年的 GAAP 每股收益为 7 美元,每股收入为 23.40 美元。

AMD 目前的估值合理,因为其过去 12 个月的市销率较五年平均水平下降了 12.5%,2025 财年和 2026 财年的收入增长率可能达到 25% 左右,而未来五年的平均水平为 25%。

该公司过去在盈利阶段的 GAAP 市盈率通常在 30 到 50 之间。40 的 GAAP 市盈率作为我的终端倍数是公平和保守的,这是这个区间的中点。结果是 AMD 的 2027 财年目标价为 280 美元。

AMD 的加权平均资本成本为 16.85%,股权权重为 98.6%,债务权重为 1.4%。税后股权成本为 17.03%,债务成本为 3.75%。如果将分析师对 AMD 2027 财年的目标价折算到三年后的今天,隐含的内在股票价值为 175 美元。由于该股目前的价格为 115 美元,因此隐含的投资安全边际约为 35%。

这一论点的最大风险之一是美国经济衰退的风险,这一论点不仅适用于 AMD,也适用于所有股票,尤其是科技股。

此外,尽管 AMD 的数据中心部门有望在人工智能需求的推动下实现强劲增长,但其非数据中心部门的任何表现不佳或停滞都可能影响整体收入增长和盈利能力。管理层真正需要积极地重新定位人工智能,不要让其他较弱的部门分散公司未来三年的收入和盈利增长。在较弱的前景下,可能会看到 2027 财年 250 美元或更低的更温和的目标价。也就是说,人工智能的需求前景强劲,AMD 是仅次于英伟达的第二大利用这一需求的公司,因此这里的投资安全运营护城河相当宽广。

这是在别人恐惧时贪婪的时候。仅仅因为一只股票的价格最近大幅下跌并不意味着它未来的回报前景不强劲。事实上,有史以来最伟大的智慧很容易理解,但很难遵循。长期以来,致富的秘诀就是高卖低买,或者在别人恐惧时贪婪,在别人贪婪时恐惧。当然,公司必须在运营上保持稳健并有一个拐点,但分析师相信我们可以通过未来三年的财务增长来实现这一点,这主要由人工智能需求和更高性能计算推动,同时这可能会为 AMD 的其他部门提供顺风。

【如需和我们交流可后台回复“进群”加社群】