根据CMR产业联盟数据、新战略移动机器人产业研究所统计,2024年全球移动机器人行业(工业及仓储物流领域)共完成融资事件44起,融资总额超8.4亿美元(折合人民币约为61亿元)。

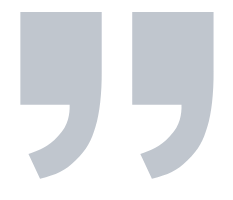

2024年中国移动机器人行业融资一览

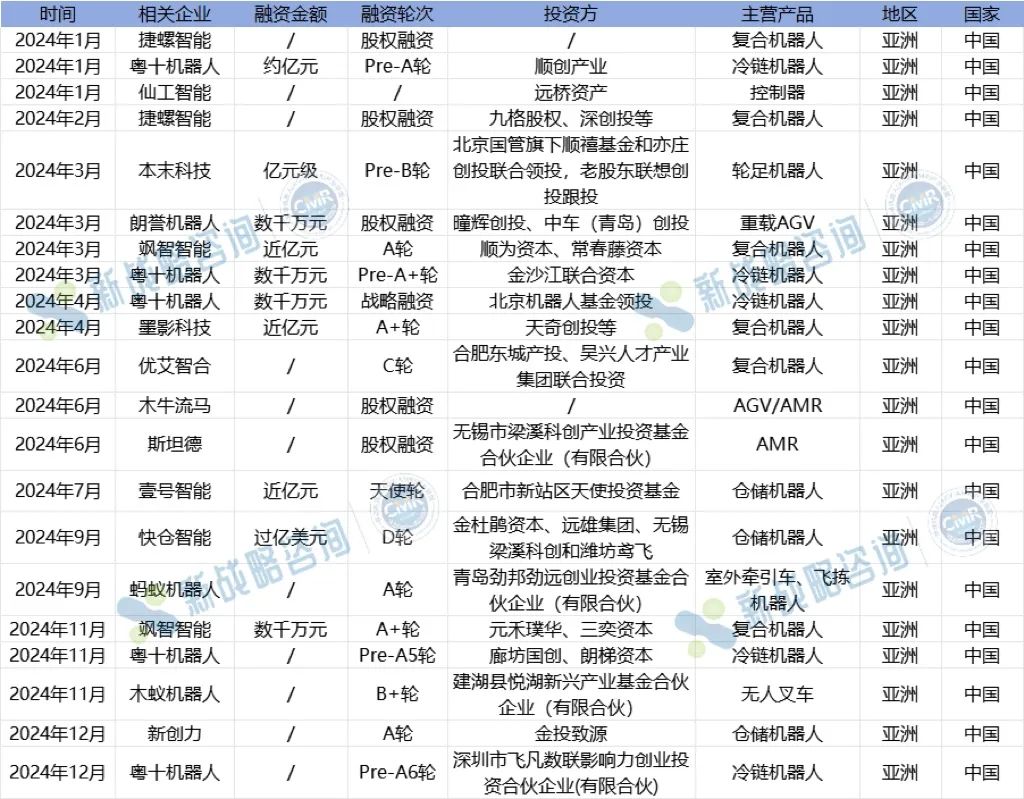

2024年外国移动机器人行业融资一览

从国内外融资情况来看,国外移动机器人行业融资23起,累计金额超6.6亿美元(折合人民币约48亿元);国内融资21起,累计金额超1.8亿美元(折合人民币约13亿元)。国外资本市场对移动机器人行业的投资更为活跃,支持力度更大。其中,北美地区的移动机器人企业吸金力最强,亚洲地区融资事件数最多。

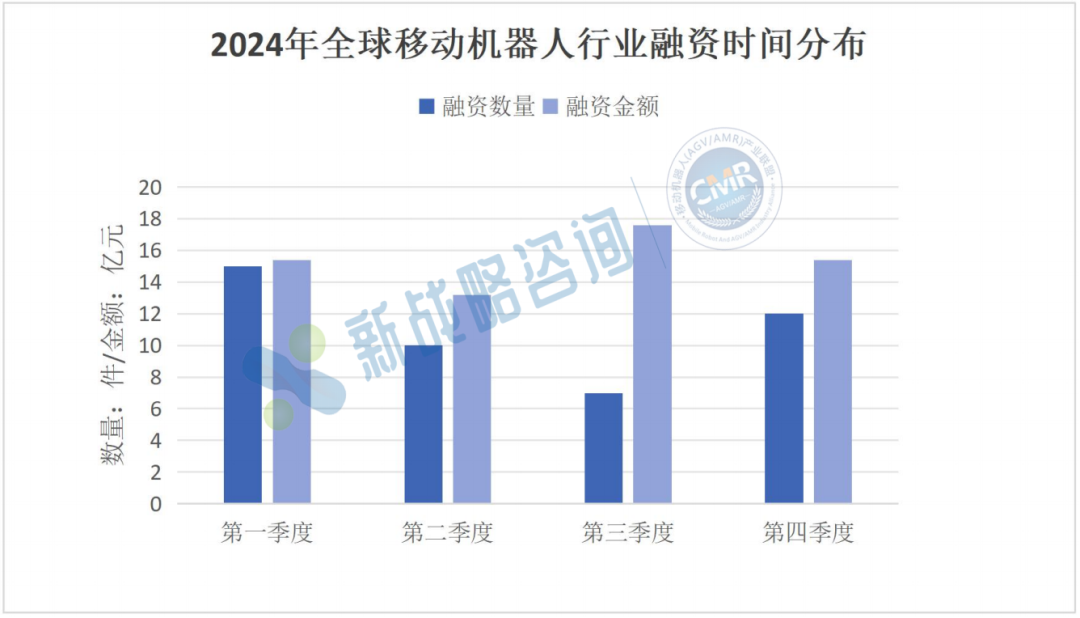

从全年融资时间分布来看,2024年,移动机器人行业融资事件集中发生在第一季度和第四季度,融资金额均为15.4亿元;而三季度收获的大额融资最多,融资事件数为7起,融资总额为17.6亿元。

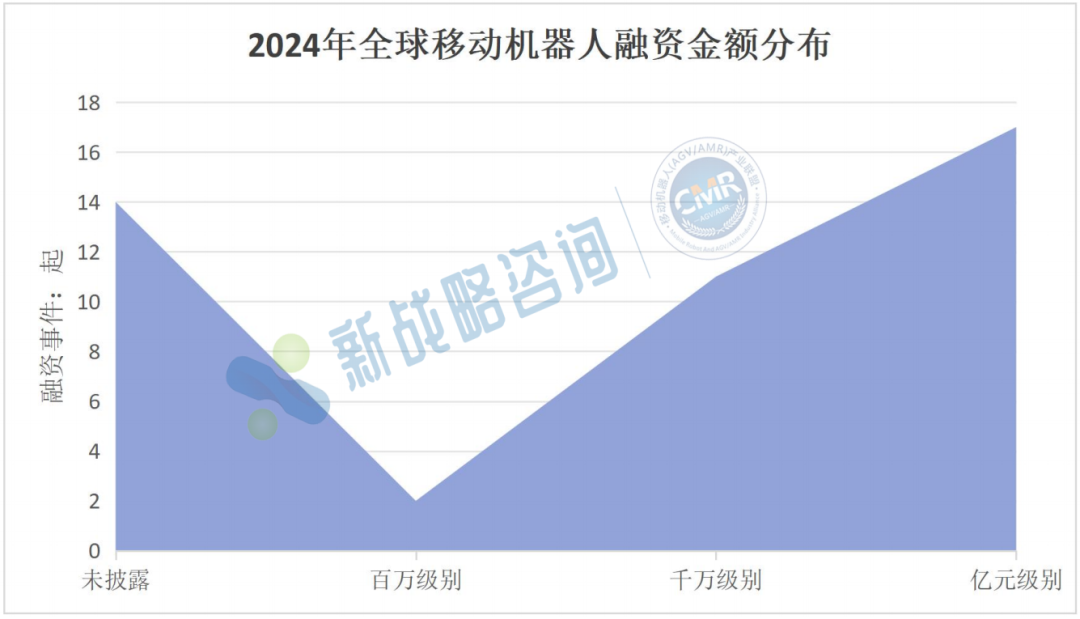

从融资金额来看,除未披露金额外,2024年移动机器人融资金额体量集中在亿元级别,说明移动机器人企业资源整合能力在增强,也表明资本对移动机器人未来的发展潜力和盈利空间充满信心。大额融资能够使企业迅速扩大规模、提升竞争力,在市场竞争中占据优势地位,这也意味着行业内竞争加剧,企业需要大量资金进行技术研发、市场拓展和人才储备等以应对新的竞争态势。同时,资本的集中也可能促使行业内的并购重组活动增加,加速行业的整合和优化。(延伸阅读:整合潮来袭!2024年已有11家移动机器人企业被收购)

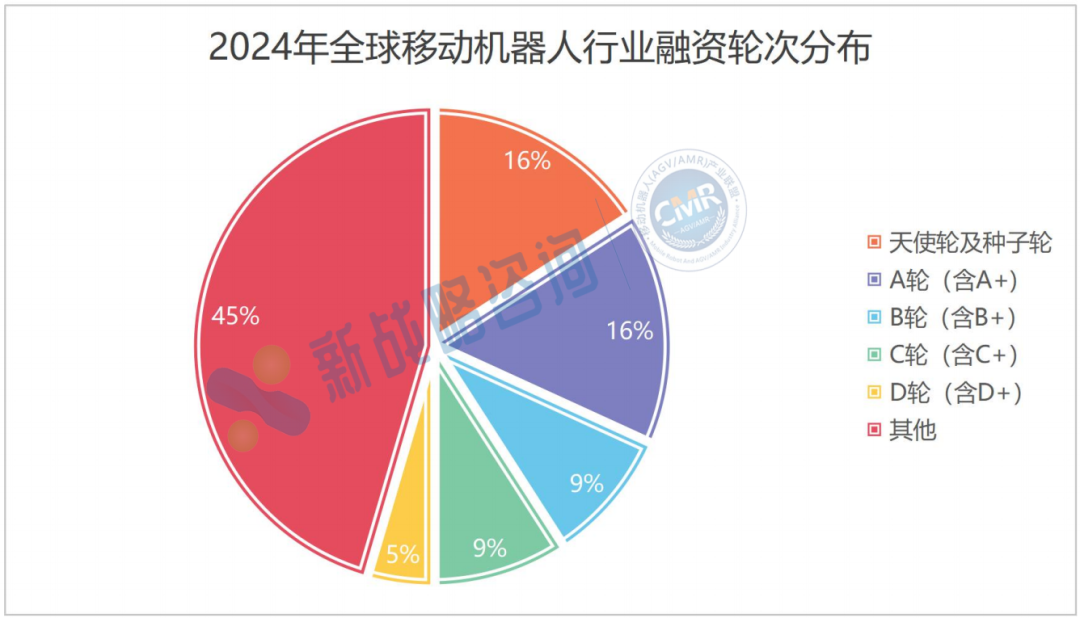

从融资轮次来看,除未披露外,移动机器人行业融资轮次集中于天使轮和A轮,表明行业仍处于初期阶段,尚未完全被挖掘和释放,同时也说明投资者看到了行业的长期潜力,愿意在早期阶段就介入。此外,许多“新面孔”企业获得融资,也从侧面验证了行业“新陈代谢”加速,行业竞争加剧。

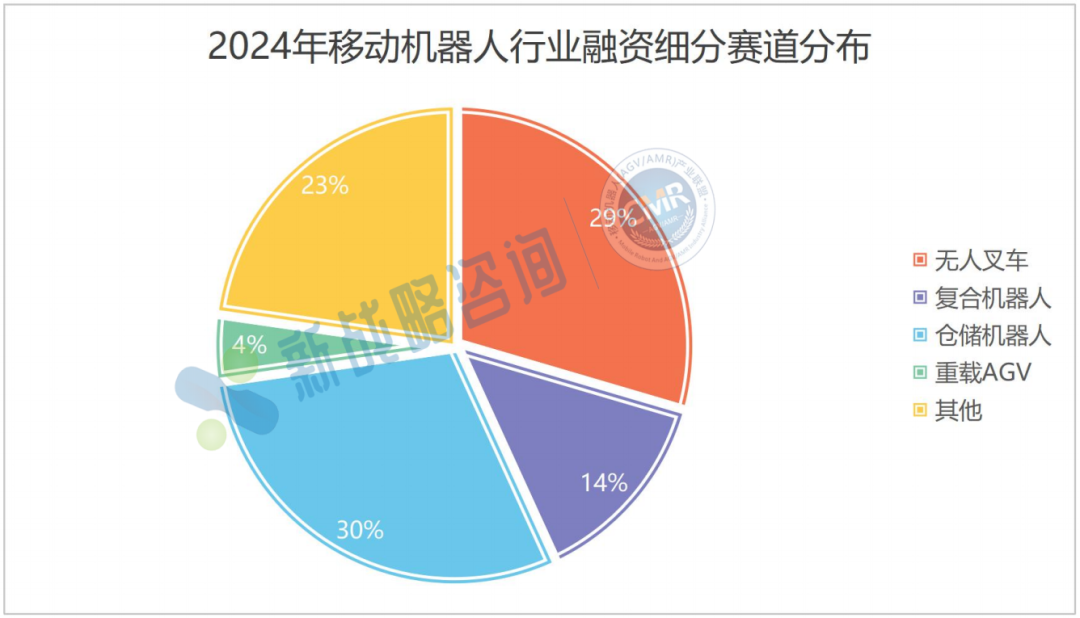

从获得融资企业主营产品来看,无人叉车和仓储机器人企业领跑2024年融资赛道。据不完全统计,2024年全球仓储机器人企业获得融资数量为13起,累计金额24亿人民币;全球无人叉车赛道累计发生融资事件13起,累计金额超过15亿人民币。

其中,以仓储机器人为主营产品的快仓智能一举拿下年度最高融资金额的桂冠;而美国Vecna Robotics在2024年一共完成了2轮融资,累计金额1.145亿美元;中国的粤十机器人完成了先后进行了5次融资,持续推动冷链无人叉车市场发展。由此可见,在融资市场“遇冷”的大环境下,资方对仓储机器人和无人叉车企业的看好。(延伸阅读:领跑融资赛道,2024年无人叉车企业吸金超15亿!)

从参与投资的主体来看,投资方类型多元,国有资本、地方政府资本在移动机器人行业融资中参与力度逐渐增大,这将增加企业资源获取途径,提升其抗风险能力,促进企业完善公司治理结构,规范经营行为,推动行业的健康有序发展。

整体看来,无论是国内还是国外,移动机器人行业融资规模都相较2023年呈下降趋势,资本的寒冬仍在加剧。在融资环境变得愈发艰难的情况下,聚焦“盈利”主题,加强现金流管理和探索新商业模式,应当成为移动机器人企业的经营重心。

点击关键词 获取相关资料