“ 芯片的需求正在加速增长。 ”

作者 | On the Pulse

编译 | 华尔街大事件

上周发布的台积电(纽约证券交易所代码:TSM)12 月份未经审计的销售数据有力地表明,人工智能的涨势有可能在 2025 年持续不减。

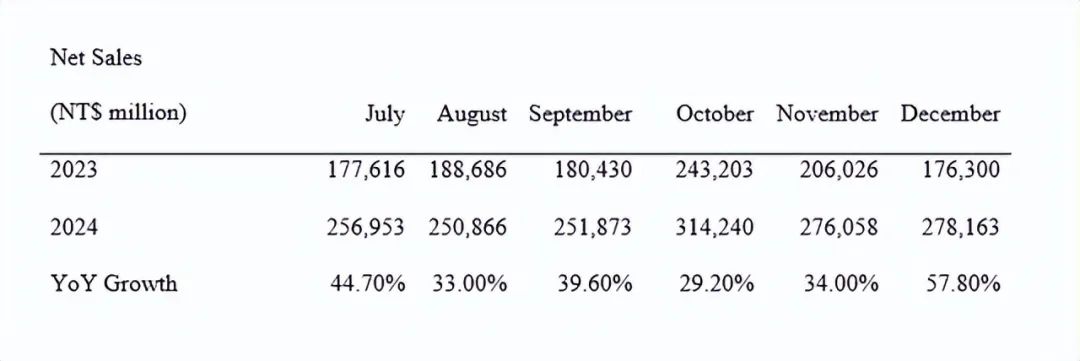

根据台积电12 月的销售更新,该公司继续从企业对 AI 芯片的支出中受益匪浅。12 月芯片销售额同比飙升 58%,与前几个月相比,台积电受益于大幅增长加速,台积电是今年半导体领域的一项引人注目的投资。

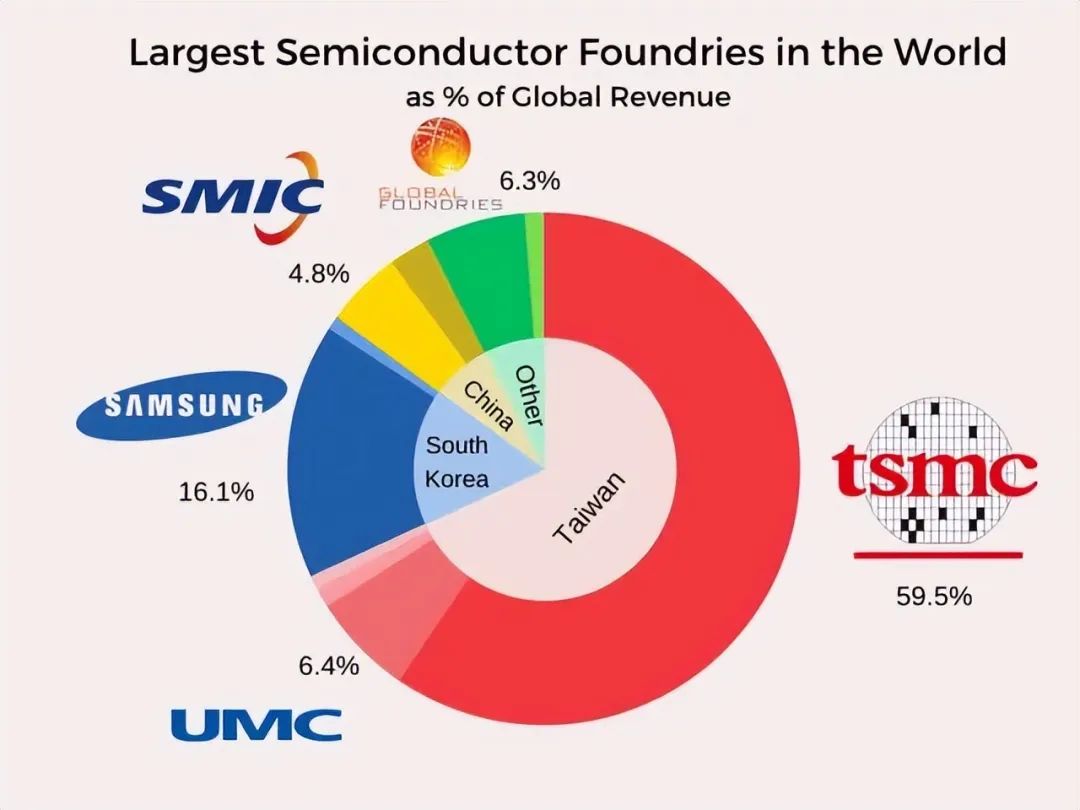

人工智能芯片需求的激增使台积电在 2024 年受益匪浅。高性能计算是台积电的强劲增长杠杆,因为该公司是全球最大的半导体需求公司的首选来源。作为市场份额达 60% 的领先芯片制造商,该公司非常适合参与当前的人工智能热潮。

台积电上周公布了12 月份的初步净销售额数据(未经审计),其表现好于预期。该芯片制造商报告称,12 月份销售额为 2782 亿新台币,相当于 84 亿美元。由于全球大型数据中心对芯片生产的强劲需求,销售额同比增长 57.8%。

台积电2024年营收28943.1亿新台币(约874亿美元),同比增长33.9%,创下台积电上市30余年以来的最高营收纪录。

富士康是一家专注于消费电子产品的大型合同制造商,该公司也公布了今年最后一个月的强劲业绩。受人工智能芯片需求旺盛的推动,富士康12 月销售额达6548 亿新台币(198 亿美元),同比增长 42.3%。

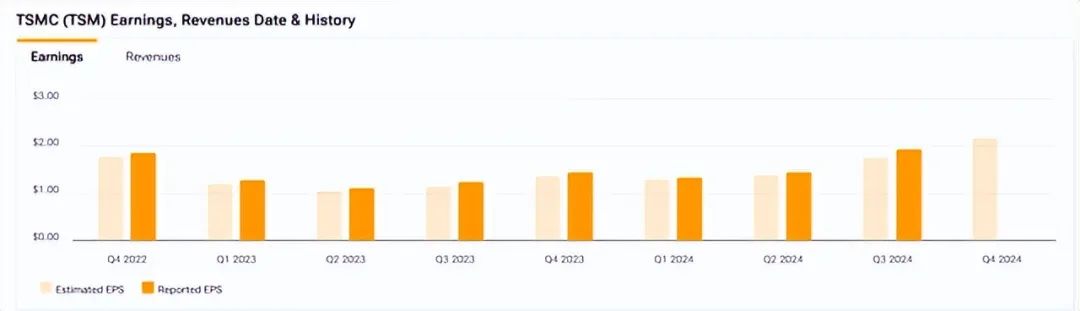

由于台积电发布了24财年第四季度的净销售额数据,我们已经知道该半导体公司第四季度的销售也达到了预期。

台积电预计净销售额为 261-269 亿美元,即 8350 亿至 8610 亿新台币。根据销售报告,台积电 2024 年第四季度的总销售额为 8685 亿新台币,相当于 263 亿美元,因此该芯片公司符合其预期。

台积电和富士康 12 月份的销售额均大幅增长,这表明 AI 芯片市场将在 2025 年迎来扩张。然而,台积电可能即将在 2025 年 1 月 16 日盘前公布非常令人印象深刻的第四季度收益。

目前,台积电预计第四季度每股收益为 2.20 美元,如果属实,则同比增长 51%。利润预测趋势对台积电非常有利,因为这家半导体制造商在 2023 年和 2024 年的每个季度的利润都超过了普遍预期。

由于人工智能的发展势头显然将延续到 2025 年,台积电今年对投资者来说可能是一项非常有前景的投资,尤其是在本周,也就是收益公布之时。

2024 年,半导体市场的公司吸引了大量投资者的兴趣,导致这些公司的股票被大幅重新评级。但更多的潜力可能就在眼前,因为富士康和台积电的月度销售数据都表明,对芯片的需求正在加速增长。

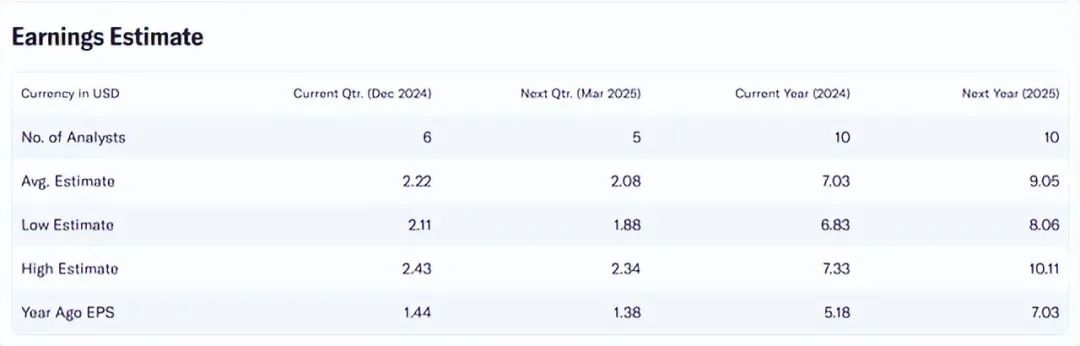

目前预计台积电的每股收益将在 2025 年增长至 9.05 美元,这意味着盈利能力将同比增长 29%。在撰写本文时,台积电的市盈率(领先意味着 2025 年)为 23.0 倍。

英伟达和总部位于荷兰的ASML都依赖于对 AI 芯片的强劲需求,它们的市盈率要高得多。英伟达的市盈率为投资者的 31 倍,而全球领先的芯片设备制造商 ASML的市盈率为 30 倍。

最近毫无理由地遭受不断升级的抛售压力的AMD 公司的市盈率为 23.0 倍。台积电和 AMD 都是分析师 2025 年最佳 AI 股票选择,部分原因是它们的估值相对较低,尽管 AI 需求似乎正在加速增长。

台积电 12 月销售额的公布表明,该公司芯片的需求正在加速增长。坦率地说,没想到台积电 12 月的净销售额会如此大幅增长,但考虑到同比增长 58%,台积电业务基本面的强劲不容置疑。考虑到台积电 12 月份的销售额激增以及 HPC 领域的强劲需求,台积电是 2025 年初非常有前途的芯片投资。

【如需和我们交流可后台回复“进群”加社群】