“ 目前市场上有更多更优秀的半导体公司。 ”

作者 | Bears of Wall Street

编译 | 华尔街大事件

美光科技公司 ( NASDAQ: MU ) 上个月公布了第二季度的疲软前景,预计收入为 79 亿美元,而市场普遍预期为 89.4 亿美元。这是一个危险信号,可能表明上行空间有限,政府决定拨款61.6 亿美元可能不足以同时扩大业务规模并增加公司的市场份额。美光还面临其他重大风险,这使得其股票投资风险较高。

美光在 2024 年上半年表现优异,但随后几乎全部贬值,并在 52 周低点附近收盘。尽管对内存芯片的需求增加,但美光一直发布令人失望的前景,这让市场对该股的热情降低。其最新的第二季度指引也很差,因为美光预计收入仅为 79 亿美元,而市场普遍预期为 89.4 亿美元。

该公司管理层还承认,2025 年行业对 NAND 的需求低于他们之前的预期,将处于个位数低位。预计移动业务也将发生类似情况,因为今年智能手机销量预计也将实现个位数低位百分比增长。这表明,行业内的库存积累和季节性效应现在可能对出货量甚至利润率产生足够的影响,尤其是在第二季度。预计毛利率将收缩 100 个基点至 38.5%,而市场普遍预期为 39.5%,而第二季度每股收益预计仅为 1.43 美元,而第一季度为 1.79 美元。

如此不乐观的前景使得美光成为一项不具吸引力的投资。虽然该公司 14 倍的预期市盈率可能表明该股价格低廉,但管理层本身提供的指引表明,2024 年初出现的强劲增长已不复存在。由于收入增长率本身预计将正常化,因此此时的增长机会可能有限。

此外,尽管美光已获得联邦资金来扩大业务规模,但它仍预计本财年的资本支出将创下纪录。巨额资本支出可能会影响其今年产生大量自由现金流的能力。这就是为什么美光股价在过去半年的下跌对我们来说是合理的,而且进一步下跌的可能性很大。

仍有一些积极因素需要考虑。虽然美光最近的业绩指引并不乐观,但并非一切都已失去希望。预计未来几年人工智能市场将蓬勃发展,英伟达、AMD和超大规模制造商对人工智能芯片的需求可能会增加。预计未来三年人工智能基础设施市场本身将达到 1 万亿美元。这可能会对内存芯片产生积极影响,也使美光受益。

美光目前面临的库存积压和季节性影响也可能是短暂的。这就是为什么在下一份收益报告中,下一季度的业绩指引可能会超过预期,并再次推动美光股价像 2024 年初那样上涨。

在弄清楚了围绕美光的主要利好消息和利空因素之后,分析师建立了一个估值模型来了解该公司的真正价值。

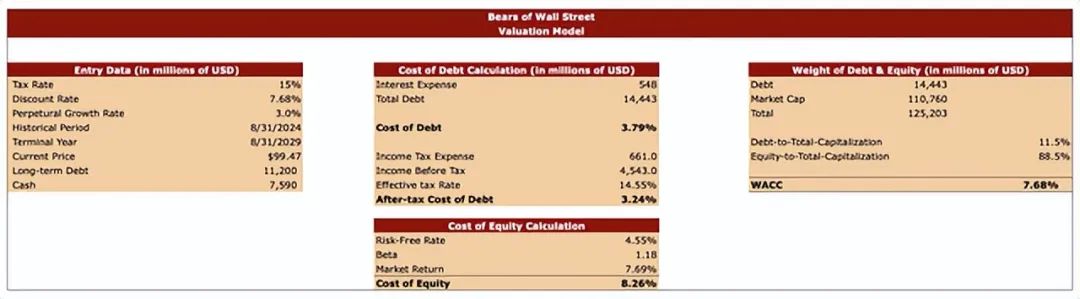

对于该模型,使用 15% 的税率,这可能很快就会成为美国的标准企业税率。美光的TTM有效税率为 14.5%,与我们的估计税率相差不远。该模型中的永久增长率为 3%,我们一直用它来评估公司。该模型是在美光的股价为每股 99.47 美元时创建的。我们的预测包括未来五年的时间,现金和总债务数据取自最新的收益报告。

模型中的折现率为 7.68%。我们通过计算美光的股权成本和债务成本来计算。为了计算债务成本,我们使用了其 TTM 数字。对于股权成本的计算,我们使用了4.55% 的无风险利率、1.18 的贝塔系数和7.69% 的市场回报率。后来,我们对美光的债务和股权进行了加权,以计算出其折现率。

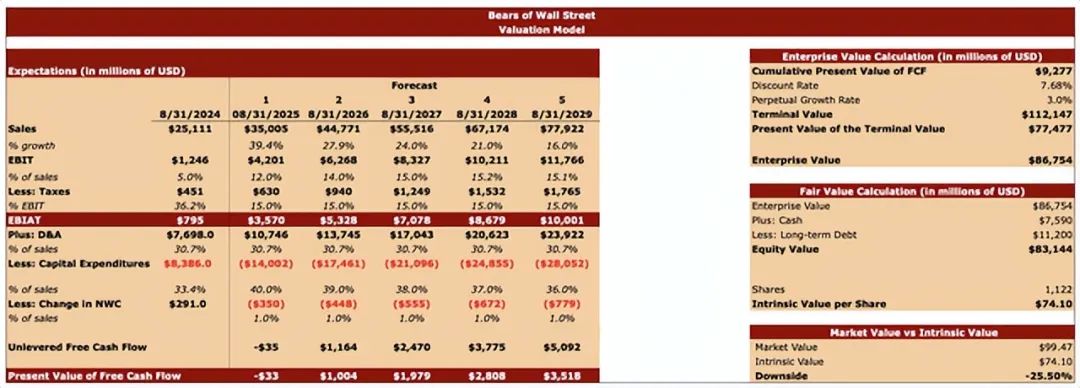

在预测表中,对销售额和息税前利润的假设与未来 5 年的整体共识基本一致。可以看到,随着需求率本身也趋于正常化,未来 5 年的销售额增长将从 2025 财年的 39% 正常化至 2029 财年的 16%。25 财年的总资本支出也与管理层预期的 140 亿美元左右相似。正如管理层在最新的收益新闻稿中所说:

预计 2025 财年的整体资本支出约为 140 亿美元,上下浮动 5 亿美元。2025 财年资本支出的绝大部分用于支持 HBM,以及设施、建设、后端制造和研发投资。

2024 年,资本支出仅为 83 亿美元。今年资本支出的大幅增加很可能会对公司产生有意义的 FCF 的能力产生负面影响。该模型中的其余假设接近美光的历史表现。

根据所有这些假设,我们的估值模型显示美光的企业价值为 867.5 亿美元。我们通过将现金和现金等价物添加到企业价值中并减去长期债务来计算美光的股权价值。在我们的案例中,美光的股权价值为 831.4 亿美元。之后,我们将公司的股权价值除以其流通股数,得出其内在价值,即每股 74.10 美元。这比当前市场价格低约 25%。

我们的估值模型显示,美光在 2025 年并不是一项有吸引力的投资。虽然围绕人工智能和人工智能芯片的炒作尚未结束,但美光的疲软前景表明,目前预计内存芯片业务不会出现类似于 2024 年初的爆炸式增长。

目前市场上有更多更优秀的半导体公司。长期投资者应该寻找这些公司,而不是押注于像美光这样的投机性公司,美光在过去六个月中已经损失了超过四分之一的价值。

【如需和我们交流可后台回复“进群”加社群】