“ 潜在风险依旧巨大。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

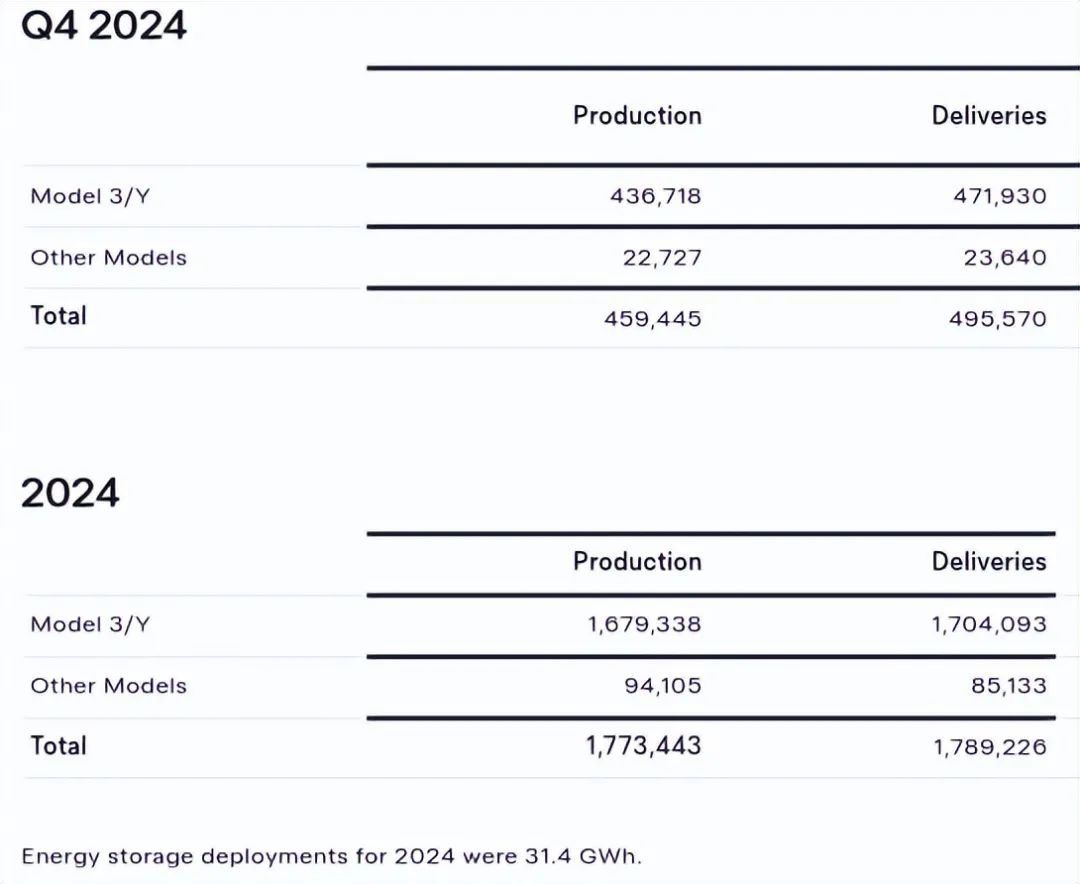

特斯拉公司( NASDAQ: TSLA )股票的核心基本优势在于其强劲的生产和交付增长。特斯拉 Model 3/Y 汽车的年产量已从2019 财年的 30.23 万辆增至 2023 财年的 177.5 万辆。由于设施升级,2024 财年的产量同比略有下降至167.9 万辆,但较 2019 财年增长了 456%。

同样,汽车总产量从 2019 财年的 36.5 万辆增长至 2023 财年的 184.6 万辆。2024 财年的产量同比也小幅下降至 177.3 万辆,较 2019 财年增长了 386%。交付方面,Model 3/Y 交付量从 2019 财年的 30.09 万辆增至 2023 财年的 174 万辆,2024 财年小幅下降至 170.4 万辆(较 2019 财年增长 466%)。

2024 年第四季度,特斯拉生产了 43.672 万辆 Model 3/Y 汽车(同比下降 8%)和 2.273 万辆其他车型(同比增长 25%),共计 45.95 万辆(同比下降 7%)。而交付了 47.19 万辆 Model 3/Y 汽车(同比增长 2%)和 2.36 万辆其他车型(同比增长 3%),共计 49.56 万辆(同比增长 2%)。因此,特斯拉可以扩大运营规模并满足不断增长的需求,实现规模经济,从而降低单位成本并提高利润。

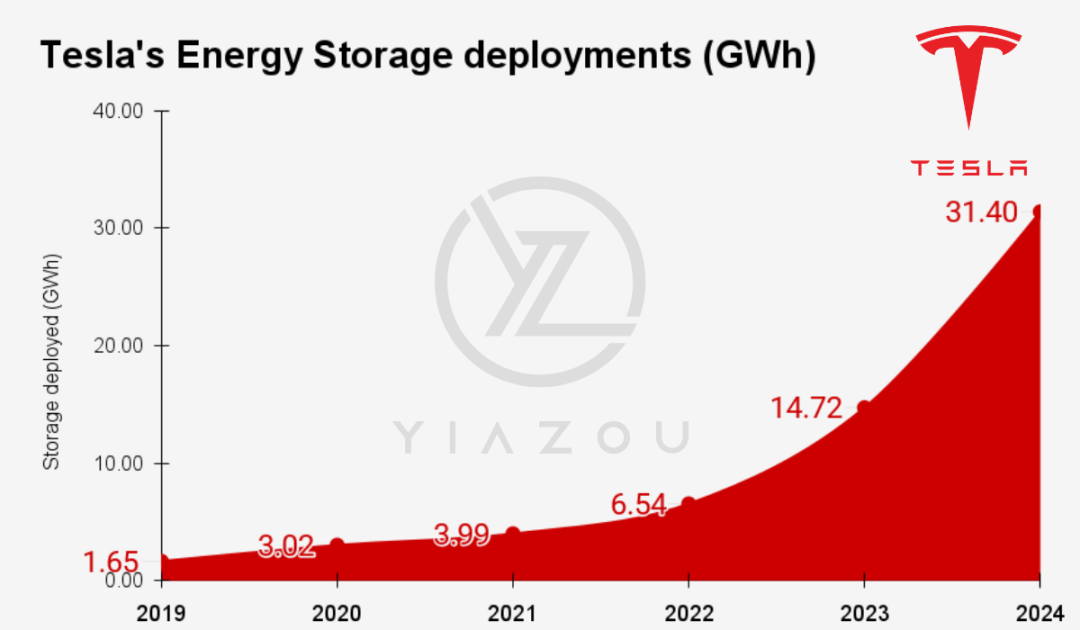

此外,特斯拉的储能业务(包括 Megapack 和 Powerwall)是特斯拉的又一优势,该业务正在快速增长并有助于实现营收多元化。Lathrop Megapack 工厂在 2024 财年第三季度达到了每周200 个 Megapack 的生产率,相当于每年 40 千兆瓦时 (GWH)。该公司还计划于 2025 财年第一季度开始其上海 Megapack 工厂的生产,初始产能为每年 20 千兆瓦时。特斯拉的目标是将其储能产量扩大到每年100 千兆瓦时,并最终达到每年数太瓦时 (TWh)。2024 财年的储能部署已达到 31.4 千兆瓦时,比 2019 财年的水平增长了 18 倍。在全球可再生能源和电网稳定趋势的背景下,这种增长至关重要,为特斯拉提供了多元化的营收(减少了对汽车销售的依赖)。

此外,该公司内部生产的 4680 电池单元的成本竞争力已接近外部供应商。考虑到全部到岸成本(包括激励措施和关税),预计它们将成为北美最具成本竞争力的产品。特斯拉努力在 2025 财年将汽车成本降低 20-30%,这可能会提高利润率。此外,该公司的制造技术进步(如 Cybercab 生产线)旨在实现比传统生产线快半个数量级的周期时间。这可能会提高生产优势和可扩展性。特斯拉的垂直整合战略(包括内部生产电池和其他组件)进一步减少了对外部供应商的依赖,并改善了成本控制。

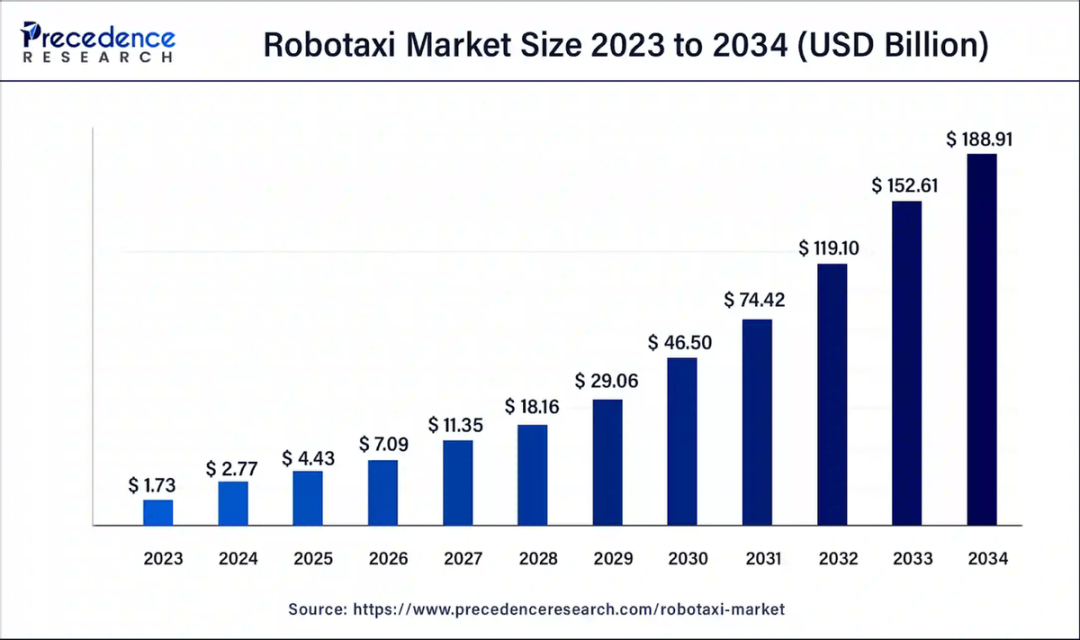

最后,特斯拉通过平价车型、机器人出租车和人形机器人 (Optimus) 进行扩张的战略重点可能会继续支持业务增长。特斯拉计划在 2025 财年上半年推出更多平价车型,目标价位为 2.5 万美元,这可能会带来销量增长并扩大其市场范围。该公司还计划在 2026 年实现 Cybercab 机器人出租车的量产,目标是每年200万辆。在机器人出租车市场稳步增长(60% 复合年增长率)的背景下,此举可能会带来至关重要的营收推动。在机器人技术方面,特斯拉的 Optimus 机器人拥有新一代手和前臂,自由度为 22 个(是之前版本的两倍),并具有先进的触觉感应和人工智能功能。这些附加功能使特斯拉能够进入新的细分市场并进一步实现营收多元化。

特斯拉的市销率为 12.96(TTM)和 12.72(预期),而行业中位数为 0.89 和 0.92。这比行业溢价 1,280% 以上。这也反映了投资者的极高期望。这种高估使得特斯拉股票在持续的高利率环境下容易受到市场大幅回调的影响,并且在特朗普 2.0 时代可能出现美国经济衰退。如果该公司未能达到这些崇高的预期,TSLA 可能会面临巨大的下行压力。

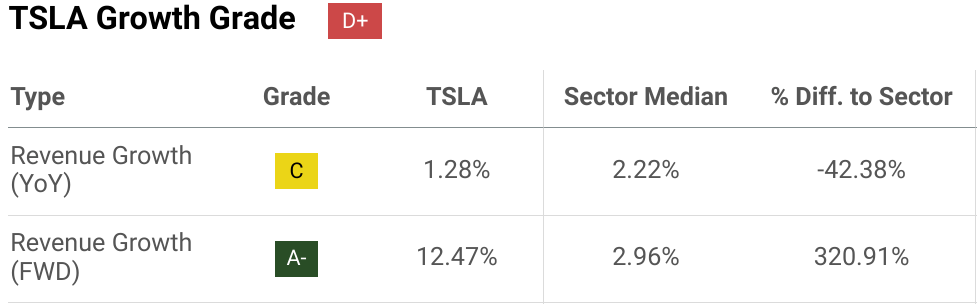

此外,特斯拉的营收同比增长放缓至1.28%,落后于行业中位数 2.24%,这表明两者之间存在 -42.98% 的差异。特斯拉的预期收入增长率为 12.47%。这远高于行业中位数 3.01%。然而,这一增长取决于生产和产品相关计划(推出新车型、自动驾驶出租车机器人和扩展全自动驾驶 (FSD) 功能)的快速执行。高端电动汽车市场的饱和对未来增长率的提高构成了风险。任何产品发布的延迟或失败(价格实惠的车型,如25,000 美元的电动汽车或自动驾驶出租车Cybercab)都可能严重打击营收增长并侵蚀股票的市场估值。

特斯拉对自动驾驶技术的高度依赖也带来了高风险。尽管特斯拉每周生产 3.5 万辆自动驾驶汽车,远远超过谷歌Waymo 的不到 1000 辆汽车,但全自动驾驶汽车能否快速商业化仍不确定。州一级的监管障碍增加了特斯拉推广计划的复杂性。加州和德克萨斯州的无人驾驶 FSD 功能需要获得监管部门的批准(不保证)。在来自颠覆者 [Waymo] 和传统汽车制造商的激烈竞争下,实现 4 级或 5 级自动驾驶的技术问题进一步加剧了这些风险。如果特斯拉未能达到其自动驾驶目标,可能会损害其市值。

此外,服务基础设施和制造方面的运营问题也表明特斯拉的业务增长面临高风险。该公司计划在 2024 财年之前在北美开设70 家新服务中心,这将使其服务网络规模同比翻一番。这一扩张解决了长时间等待的问题,但也凸显了特斯拉现有基础设施的压力。

最后,新产品发布(如特斯拉 Semi)的不确定性增加了额外的风险。虽然这些产品是特斯拉增长的核心。但这些产品的商业可行性取决于市场广泛采用。特斯拉 Semi 计划于 2025 财年下半年试生产,并于 2026 年全面投产。它可能会面临来自 Nikola 和传统卡车制造商等公司的激烈竞争。这些举措的延迟或失败可能会损害特斯拉的收入增长预测和相关估值(如市销率)。

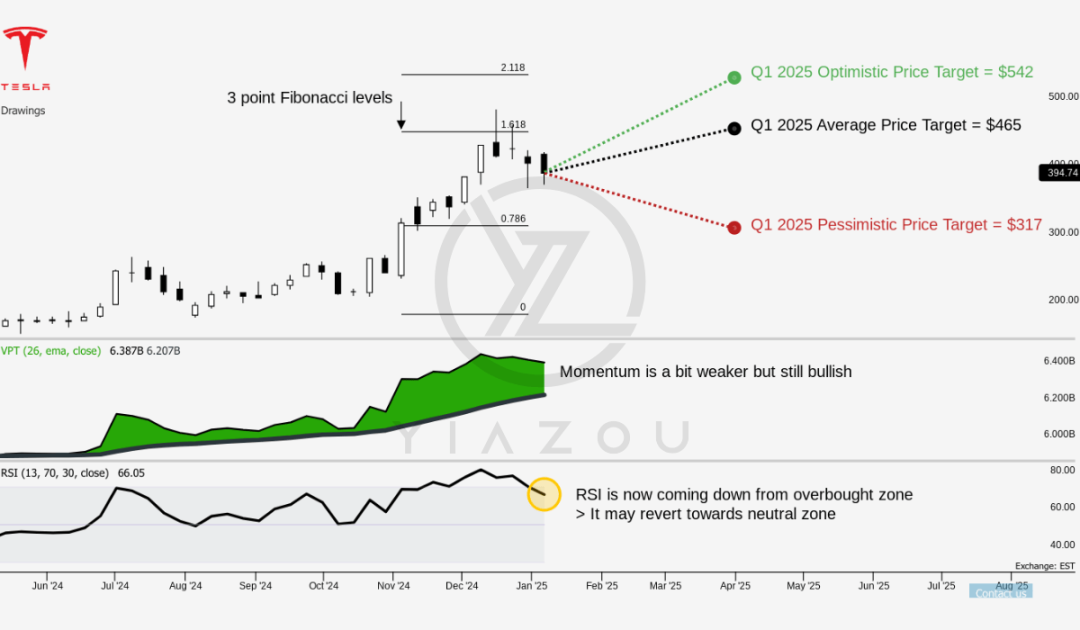

特斯拉股票目前的交易价格为 413 美元。其 2025 财年第一季度平均目标价为 465 美元,与 1.618 斐波那契水平相一致,表明市场乐观情绪适中。同时,乐观目标价 542 美元与 2.118 水平相关。如果积极势头持续,则表明看涨趋势可能持续。相反,悲观目标价 317 美元对应于 0.786 斐波那契水平。如果看跌条件占上风,则反映出下行风险较高。

此外,相对强弱指数 (RSI) 为 66.05,表明接近超买状态,但未确认看涨或看跌背离。RSI 线的下行趋势表明动能减弱,这可能会减缓价格上涨。此外,成交量价格趋势 (VPT) 线目前为 6.88B。它仍然横向移动,反映出成交量缺乏强劲的方向性动能。然而,VPT 高于其移动平均线 6.21B,这表明潜在的积累,但缺乏负面趋势的确认。成交量从这种横向移动中突破可能会提供明确的方向信号。

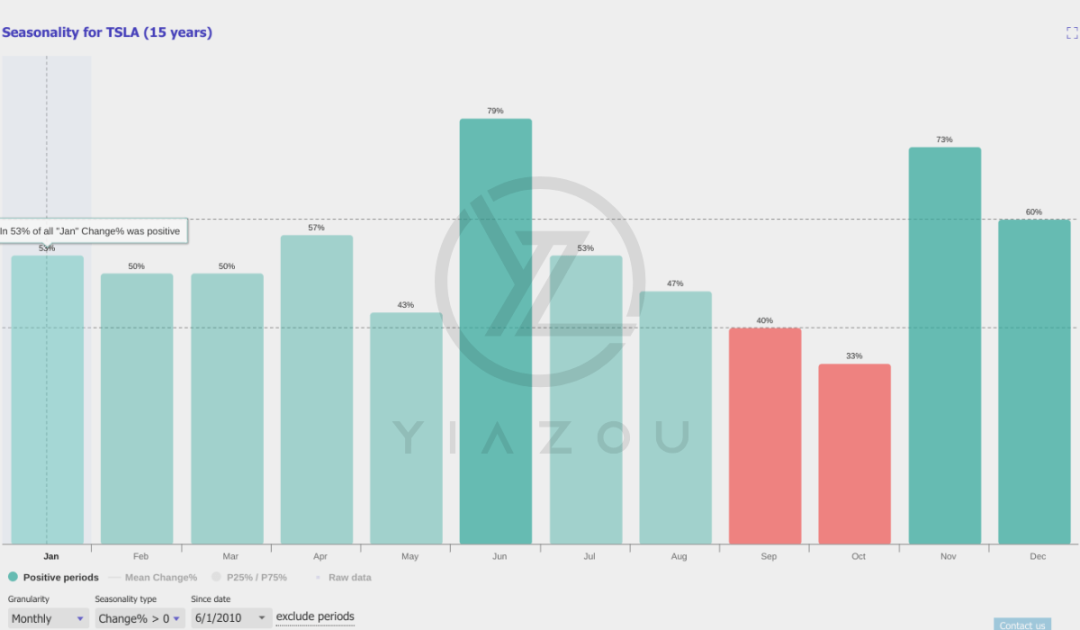

最后,一月份的季节性数据显示,根据过去 15 年的模式,实现正回报的概率为 53%。

特斯拉近期的业绩和战略举措增强了其增长潜力,尤其是随着储能生产方面的进步、2.5 万美元电动汽车扩张以及机器人技术和自动驾驶方面的创新。尽管基本面强劲,但估值过高、监管障碍和执行挑战等风险可能会给股价带来压力。特斯拉 2025 年第一季度的目标价在 317 美元至 542 美元之间,既有巨大的上行潜力,也有明显的下行风险,这强调了平衡投资方法的重要性。

【如需和我们交流可后台回复“进群”加社群】