我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

汤之上隆先生为日本精密加工研究所所长,曾长期在日本制造业的生产第一线从事半导体研发工作,2000年获得京都大学工学博士学位,之后一直从事和半导体行业有关的教学、研究、顾问及新闻工作者等工作,曾撰写《日本“半导体”的失败》、《“电机、半导体”溃败的教训》、《失去的制造业:日本制造业的败北》等著作。

01

奇点会在5年后到来吗?

美国发明家雷·库兹韦尔 (Ray Kurzweil) 的著作《后人类》认为 "人工智能(AI)的能力正以指数级速度提高,到 2045 年将超越全人类的智力,迎来奇点",这一预测让我感到震惊。我想,这个世界可能会像科幻电影《终结者》一样,军用计算机 "天网 "将人类视为敌人,并发动了一场核战争。然而,由于库兹韦尔在2005年出版了这本书,日文版于2007年出版,当时奇点还远在未来,并没有迫在眉睫的危机感。然而,当 OpenAI 于 2022 年 11 月 30 日发布 ChatGPT 时,情况突然发生了变化。"当我发表超越人类的AI预测时,包括后来获得诺贝尔奖的研究者在内,谁也不认同'还需要100年的时间的说法","AI将会创造出更优秀的AI……(略)……到2029年AI将拥有比人类更高的智能","现在连'2029年'的预测也被认为是保守的。"这篇报道再次让我感到惊讶。奇点是"遥远的未来",但它将在不到五年的时间内到来(够快了!)。事实上,两位发现并发明了机器学习(人工智能的基础)的研究人员入选了 2024 年诺贝尔物理学奖,三位成功利用人工智能预测蛋白质结构的研究人员入选了诺贝尔化学奖。也就是说,有五位与人工智能相关的研究人员入选 2024 年诺贝尔奖。在库兹韦尔预言 "再过100年"之后,仅仅19年后就发生了这样的事情。美国的 NVIDIA GPU 等 AI 半导体正在为 AI 的这一突破做出重大贡献。因此,本文首先预测了到 2030 年(奇点应该已经到来),由于人工智能半导体的贡献,全球半导体市场将增长到什么程度。接着,本文揭示了摩尔定律开始加速的现实,即以每个封装的计算速度来衡量。报告进一步指出,加速摩尔定律的一个因素是半导体微型化的持续发展,而 ASML 最先进的极紫外(EUV)光刻设备已经(或将要)为此做出重大贡献。最后,我想预测到 2050 年左右的全球半导体市场,并表达我的观点,从某种意义上说,奇点已经达到。“终结者”现在可能就在你身边。02

2025年至2030年的半导体市场趋势

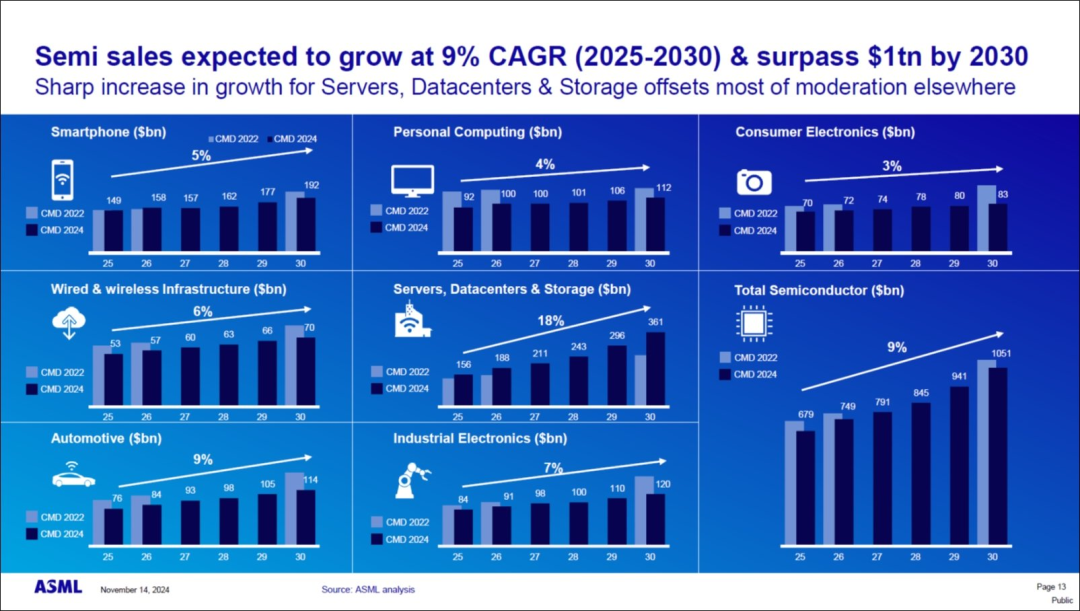

图 2 显示了 Amit Harchandani 在 2024 年 11 月 14 日的“ASML 投资者日”上以“终端市场、晶圆需求和光刻支出”为题展示的幻灯片。该图表显示了从 2025 年到 2030 年,用于智能手机、个人电脑、消费电子、有线和无线基础设施、服务器、数据中心和存储、汽车和工业等各种电子设备的半导体将增长多远,以及全球半导体市场将增长多远。图 2:各种半导体和半导体总量的出货预测 来源:ASML 投资者日(2024 年 11 月 14 日),Amit Harchandani,“终端市场、晶圆需求和光刻支出”幻灯片如果仔细观察图 2,可以看到有两种类型的预测趋势,“CMD 2022”和“CMD 2024”。“CMD 2022”是基于 2022 年对 2025-2030 年半导体市场的预测,“CMD 2024”是基于上述基于2024年的预测的图表。这两个预测之间的主要区别在于它们是否反映了生成式 AI 的全球式繁荣,以及它们是否考虑了2023-2024年的半导体衰退。自 OpenAI 于 2022 年 11 月 30 日发布 ChatGPT 以来,基于 CMD 2022 的预测并未考虑生成式 AI 的影响,而生成式 AI 的影响则反映在 CMD 2024 的预测中。而由于我们在 2023-2024 年进入半导体衰退周期,因此在“CMD 2022”中没有考虑衰退的影响,而经济衰退的影响则反映在“CMD 2024”中。综上所述,再次查看图 2,我们可以看到 CMD 2024 中用于服务器、数据中心和存储以外的电子设备的半导体出货额大于 CMD 2024。但是,它的增长率在个位数,并不是很大。2025年2月18日至26日,我们将组织为期9天的出海考察活动,我们将参观日本和韩国半导体设备材料领域的优秀企业、亚洲半导体盛会SEMICON KOREA,双城考察,全面挖掘日韩半导体行业趋势和业务合作契机。(详情请阅读:2月出发!9天8晚,挖掘日韩半导体芯机会)考察团成员火热招募中,扫描下方二维码咨询报名!详情可参看文末海报。03

2025年后

服务器、数据中心和存储将引领全球

根据 CMD 2024 的数据,智能手机半导体在 2025 年的价值为 1490 亿美元,到 2030 年将以每年 5% 的速度增长到 1920 亿美元。个人电脑半导体将从 2025 年的 920 亿美元增长到 2030 年的 1120 亿美元,年增长率为 4%。消费半导体将从 2025 年的 700 亿美元增长到 2030 年的 830 亿美元,年增长率为 3%。用于有线和无线基础设施的半导体将以每年 3% 的速度增长,从 2025 年的 530 亿美元增加到 2030 年的 830 亿美元。汽车半导体将从 2025 年的 760 亿美元增长到 2030 年的 1140 亿美元,年增长率为 9%。汽车半导体的增长率仅次于服务器、数据中心和存储。工业半导体将从 2025 年的 840 亿美元增长到 2030 年的 1200 亿美元,年增长率为 7%。唯一一个预计在 CMD 2024 年增长超过于 CMD 2022 的服务器、数据中心和存储半导体将以18% 的年增长率增长,从 2025 年的 1560 亿美元增长到 2030 年的 3610 亿美元。用于服务器、数据中心和存储的半导体在所有类型的电子设备中增长率最高,预计2030 年的产值也最大。2025年,预计全球半导体市场规模为 6790 亿美元,预计将以 9% 的复合年增长率增长,到 2030 年将达到 10510 亿美元。按规模排序,服务器、数据中心和存储占全球半导体市场的 34%,智能手机占 18%,工业占 11%,汽车占 10%,个人电脑约占 10%,消费者占 7%,有线和无线基础设施占 6%。从以上分析可以得出结论,2025 年至 2030 年,全球半导体市场将由服务器和数据中心与存储半导体驱动,由于人工智能半导体也包含在这一市场中,因此从 2025 年起,人工智能将驱动全球半导体市场的发展。那么,AI半导体推动全球市场发展的能力将如何提升呢?04

“两年翻倍”的摩尔定律

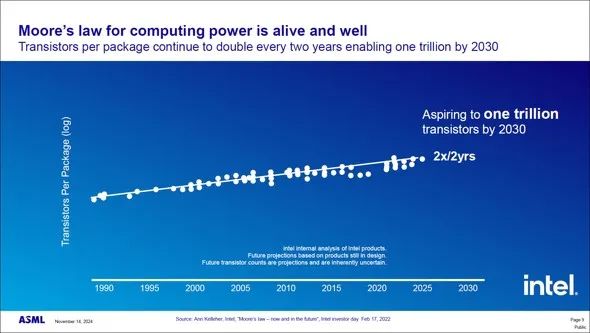

到目前为止,摩尔定律一直被解释为在两年内将每个芯片集成的晶体管数量翻了一番。但是,在未来,“per chip”可能会变得毫无意义,而“per package”将变得更加重要。这是因为将各种芯片集成到单个封装中并作为单个系统运行的“小芯片”将成为主流。如果以每个封装的晶体管数量作为图表的纵轴,可以预测晶体管数量在两年内翻倍的摩尔定律将在未来继续存在(图 3)。因此,到 2030 年,半导体每个封装将集成一万亿个晶体管。换句话说,摩尔定律依然存在。图 3 摩尔定律,该定律指出每个封装的晶体管数量在两年内翻了一番 来源:ASML 投资者日,2024 年 11 月 14 日,Christophe Fouquet,“全球市场趋势、行业技术路线图、ESG” 幻灯片并且,如果将每个封装的计算速度取为图表的纵轴,我们就能看到通向奇点的新视角。05

以计算速度为纵轴的“新摩尔定律”

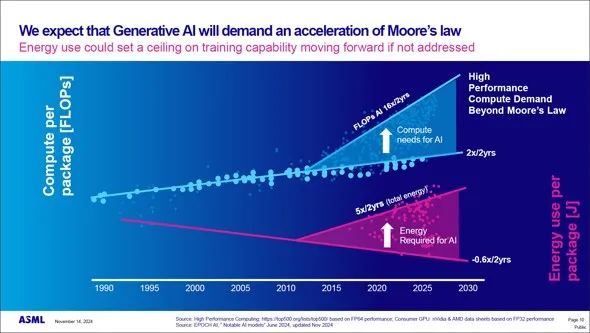

如果我们在纵轴上计算每个封装的计算速度,我们可以看到自 2010 年代以来发生了重大变化(图 4 中的上图)。由于 AI 的需求,计算速度在 2 年内以 2 倍的速度增长,预计在 2 年内将增长 16 倍。这就是新的摩尔定律。图 4 在 2010 年代,每个封装的计算速度在 2 年内增加了 16 倍(能耗在 2 年内增加了 5 倍) 来源:ASML 投资者日(2024 年 11 月 14 日),Christophe Fouquet,“全球市场趋势、行业技术路线图、 ESG“ 幻灯片另一方面,如果我们以每个封装的能耗为纵轴,由于人工智能的需求,它在两年内将增加 5 倍,尽管它在两年内下降了 60%(见下图 4)。这是一场相当大的危机。每个封装能耗的增加导致半导体产生了荒谬的热量(如核反应堆的发热水平)。作为对策,光通信是必不可少的。目前,数据中心中的服务器或服务器中的机架之间的通信用于通过光而不是电进行通信。将来,将需要将机架中的各种芯片与光连接。虽然存在如此大的能源消耗问题,但新的摩尔定律让计算机涌现出了多少更强大的计算机呢?06

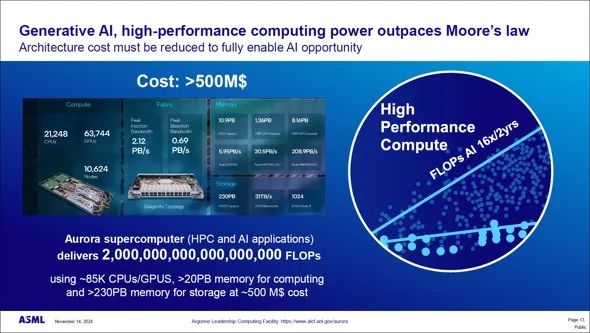

具有每秒 200 次能力的“Aurora”

图 5 显示了由美国能源部 (DOE) 赞助并由 Intel 和 Hewlett Packard Enterprise (HPE) 开发的 Aurora 超级计算机。图 5 生成式 AI 驱动摩尔定律,但成本上升 来源:ASML 投资者日,2024 年 11 月 14 日,Christophe Fouquet,“全球市场趋势、行业技术路线图、ESG”幻灯片Aurora 的开发成本为 5 亿美元,初始计算速度为 2 exaFLOPS/s(每秒计算 200 亿亿次),截至2024年5月已达到1.012 exaFLOPS。Aurora 共有 85K CPU 和 GPU、230PB(PB)内存和 230PB 存储空间。简而言之,Aurora 就像一堆先进的半导体。Aurora 等超级计算机创造了一个新的摩尔定律,即“计算速度在两年内快16 倍”(尽管开发成本太高且消耗大量能源)。这些超级计算机使用大量的半导体,例如最先进的逻辑、DRAM 和 SSD。ASML 最先进的 EUV 光刻设备用于制造这些尖端半导体(EUV 光刻技术不用于 SSD 中的 NAND 闪存,但 EUV 开始用于制造一种类型的逻辑控制器)。接下来,让我们来看看 EUV 如何用于半导体的小型化以及未来将如何应用。07

逻辑路线图

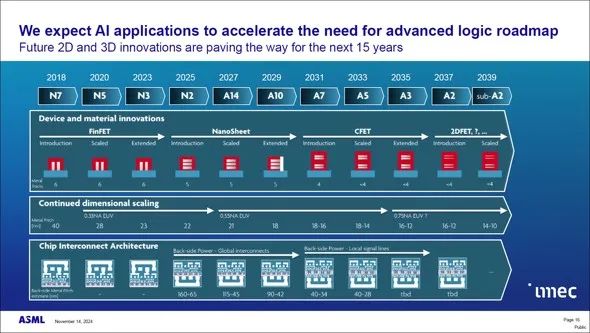

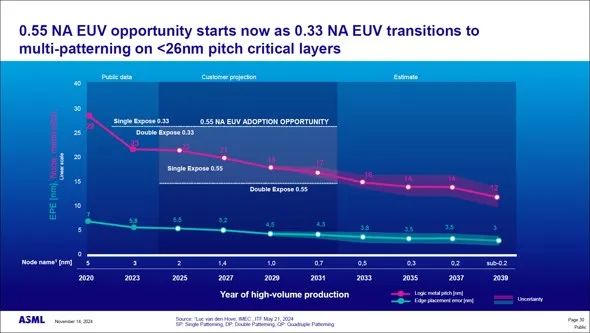

图 6 显示了到 2039 年的逻辑路线图。截至 2024 年,台积电正在量产最先进的 N3 节点,其晶体管为 FinFET,精细布线为 23nm 间距,并使用 NA0.33 的 EUV(以下简称低 NA)。图 6 到 2039 年的高级逻辑路线图 来源:ASML 投资者日,2024 年 11 月 14 日,Christophe Fouquet,“全球市场趋势、行业技术路线图、ESG”幻灯片而在 2029 年,当预测奇点到来时,技术节点将是“A10”,晶体管将是第 3 代纳米片(Gate All Around / GAA),精细布线将为 18nm,并使用 NA0.55 的 EUV(高 NA)。此外,从晶体管后面供电的 Backside Power Delivery Network (BSPDN) 有望投入实际使用。图 7 显示了低 NA 和高 NA 的使用时间和方式,其中低 NA 将于 2020 年开始在 N5 节点大量使用(第一个试验是台积电的 "N7+"),而低 NA 双图案化已在 N5 至 N3 节点使用。图 7 从低 NA 到高 NA 来源:ASML 投资者日,2024 年 11 月 14 日,Christophe Fouquet,“全球市场趋势、行业技术路线图、ESG”幻灯片根据 ASML 的预测,高 NA 预计将从 2027 年的 A14 节点开始使用,而高 NA 双图案化将从 A10 左右开始应用。那么,EUV 究竟会在先进逻辑和 DRAM 中应用多少光罩呢?08

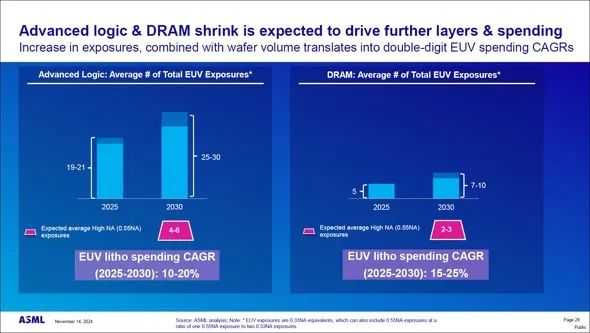

EUV 用量是多少?

图 8 显示了 2025 年至 2030 年先进逻辑芯片和 DRAM 将使用的 EUV 层数。图 8 到 2030 年,先进逻辑芯片和 DRAM 将使用多少层 EUV 和高数值孔径 来源:ASML 投资者日,2024 年 11 月 14 日,Amit Harchandani,“终端市场、晶圆需求和光刻支出”幻灯片首先,用于先进逻辑芯片的 EUV 层预计将在 2025 年增加到 19-21 层,然后以每年 10-20% 的速度增长,到 2030 年增加到 25-30 层。其中,ASML 预计 High NA 将有 4-6 层(图 8 左图)接下来,预测先进DRAM购买的EUV层数在2025年为5层,然后以每年15-25%的速度增长,到2030年将达到7-10层。其中,ASML预测高数值孔径将有2-3层(右图8)我认为,EUV 层的总数 "差不多是这样吧?但对高 NA 层的数量感到有些不安。特别是在先进 DRAM 方面,想知道是否不会使用高 NA。原因之一是 DRAM 有可能在 2030 年左右变成 3D DRAM(如 NAND)。如果 3D DRAM 大规模生产,即使是低 NA,也很可能不再大量使用,更不用说高 NA 了。09

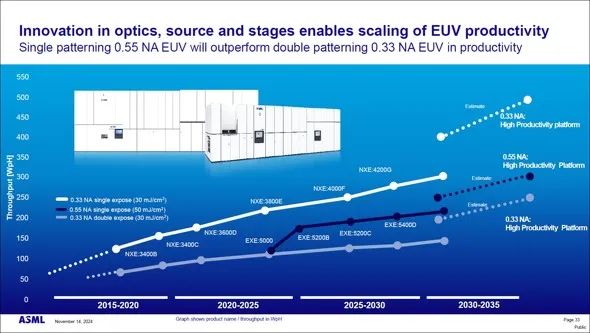

低 NA 和高 NA 路线图

图 9 显示了低 NA 和高 NA EUV 的路线图。2024 年,低 NA 的最新型号 NXE:3800E 发布。NXE:3800E 的处理量为 220 ppm/小时,高于上一代 NXE:3600D 的 160 ppm/小时。此外,下一代型号“NXE:4000F”的目标是 250 帧/小时,NXE:4200G 的目标是 280 帧/小时或更高。图 9 低数值孔径 (0.33 NA) 和高数值孔径 (0.55 NA) 的 EUV 路线图 来源:ASML 投资者日(2024 年 11 月 14 日),Peter Vanoppen,“EUV 产品和商业机会”幻灯片自 "ASML 投资者日 "发布会以来,EUV 产量指标发生了变化。以前,吞吐量用每天的曝光次数(Wafer/Day)来表示,现在则用每小时的曝光次数(Wafer/hr)来表示。这个指标更容易理解。在此之前,我们总是将数字除以 24 小时,因为当产量显示为 "晶圆/日 "时,我们并不清楚。因为如果不说明每小时有多少晶圆,我们就感觉不对。我们希望 ASML 继续以晶圆/小时为单位标明产量。我们现在来看看高 NA:继 EXE:5000 之后(计划在 2023 年至 2024 年期间共交付 10 台),EXE:5200B 将于 2025 年交付,该产品主要用于大规模生产。预计产量将从 EXE:5000 的 110 个晶片/小时提高到 175 个晶片/小时。此外,吞吐量超过 185 张/小时的 EXE:5200C 计划于 2027 年发布,吞吐量为 195 张/小时或更高的 EXE:5400D 计划于 2029 年发布。而在 2032 年,NA0.75 的 Hyper NA 也即将出货。这样,EUV 的发展继续到 0.33 NA(低 NA)、0.55 NA(高 NA)和 0.75 NA(Hyper NA)。在此过程中,ASML 在其开发中投入了大量精力。10

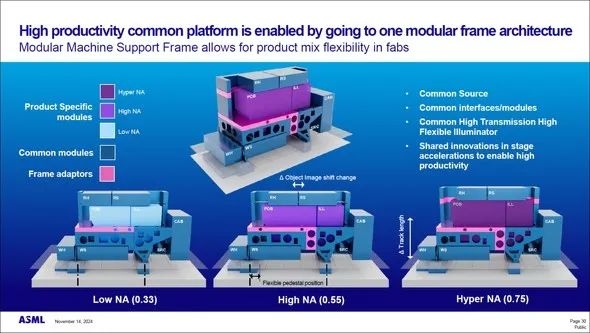

EUV 的通用模块化和吞吐量的提高

2024 年发布的低 NA NXE:3800E 有一个很大的诀窍。其诀窍在于,ASML 试图创建一个通用的 EUV 模块,以应对从低 NA 到高 NA 再到超 NA 的发展。如图 10 所示,对于低 NA、高 NA 和 Hyper NA,光源、掩模台、晶圆台等是通用模块,只有镜头等光学系统是每代的专用模块。图 10 从低数值孔径 (0.33) 到高数值孔径 (0.55) 再到超数值孔径 (0.75) 来源:ASML 投资者日(2024 年 11 月 14 日),Peter Vanoppen,“EUV 产品和商业机会”幻灯片以这种方式,NXE:3800E 的开发和发货目标是在未来 15 年或更长时间内使用通用模块。可以说,这非常像 ASML 的策略。未来,吞吐量将继续增加(图 11)。至于低数值孔径,NXE:3800E 已超过 200 张/小时,并计划到 2030 年达到 300 张/小时。此外,在高 NA 的情况下,原始 EXE:5000 的吞吐量为 110 张/小时,但目标是到 2030 年超过 200 张/小时。图 11 吞吐量永远持续增加 来源:ASML 投资者日,2024 年 11 月 14 日,Peter Vanoppen,“EUV 产品和商业机会”幻灯片11

再一次,全球半导体市场的未来预测

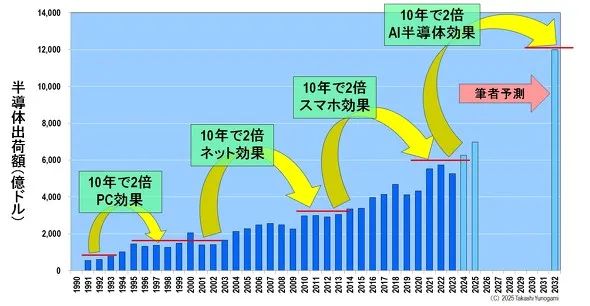

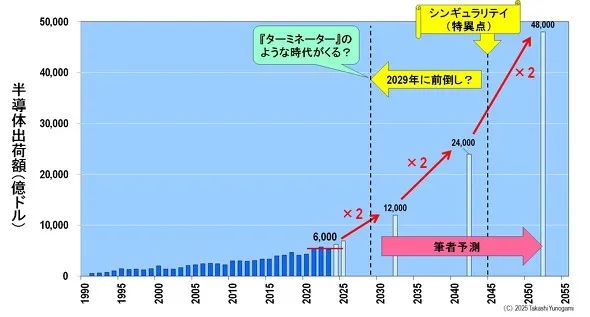

到目前为止,我们使用了 ASML 投资者日上展示的幻灯片来表明半导体小型化将在未来 15 年或更长时间内持续。而这种不间断的小型化将导致“新摩尔定律”的实现,该定律在两年内将每个封装的计算速度提高了 16 倍。在这里,我们将再次对全球半导体市场的未来进行预测。在我的文章《历史上最严重的半导体衰退、复苏迹象和生成式 AI 是新的驱动力》(2023 年 9 月 8 日)中,我展示了全球半导体市场在大约 10 年内翻了一番(图 12)图 12:自 1990 年以来,全球半导体市场在 10 年内大约翻了一番 通过应用“10年翻倍”的经验法则,很容易预测全球半导体市场的未来。全球半导体市场在 2022-2024 年约为 6000 亿美元,到现在 10 年后的 2032 年将翻一番,达到 1.2 万亿美元。10 年后,即 2042 年,这一数字将翻一番,达到 2.4 万亿美元,10 年后的 2052 年,这一数字将翻一番,达到 4.8 万亿美元(图 13)图 13:“10 年翻一番”到 2052 年将达到 4.8 万亿美元 12

奇点已经到来了吗?

在这份半导体市场预测中,我假设奇点将在 2045 年出现,也就是遥远的未来 20 多年后。然而,正如我在开头提到的,库兹韦尔先生说奇点将在 2029 年到来,比计划提前 16 年。无论我想了多少次,这仍然让我感到震惊。另一方面,我心中闪过一个想法,“奇点不是已经来了吗?如图 4 所示,第一个迹象是每个封装的计算速度从 2010 年代的“两年翻倍”飙升到 2020 年代的“两年内 16 倍”。第二个迹象是生成式 AI(例如 ChatGPT)的复杂性和普及。我有一个模糊的想法,奇点会突然到来,就像电影《终结者》中的军用计算机“天网”有一个自我,“一台机器将在微秒内对人类进行核攻击”。然而,实际的奇点并不是那样的,而是随着 ChatGPT 在世界范围内的传播,许多人将使用和依赖这种生成式 AI,它将逐渐渗透到人类(人类的大脑)中。如果是这样,难道不能说奇点已经来了吗?在写这篇文章时,我使用了很多生成式 AI工具。至少对我来说,奇点可能即将到来。您怎么看?2025年2月18日至26日,我们将组织为期9天的出海考察活动,我们将参观日本和韩国半导体设备材料领域的优秀企业、亚洲半导体盛会SEMICON KOREA,双城考察,全面挖掘日韩半导体行业趋势和业务合作契机。(详情请阅读:2月出发!9天8晚,挖掘日韩半导体芯机会)考察团成员火热招募中,扫描下方二维码咨询报名!

来源:内容由芯世相(ID:xinpianlaosiji)编译自「EE Times Japan」,作者:汤之上隆

你“在看”我吗?