本文来自“《42篇半导体行业深度报告&图谱(合集)》”中“中国本土GPU产业地图(2024版)”。GPU已经成为现代计算架构中不可或缺的组成部分,它最初被用于处理复杂的图形和视觉信息,在3D渲染、图像处理和视频解码等领域展现出了卓越性能。3、《14份半导体“AI的iPhone时刻”系列合集》8、《3+份技术系列基础知识详解(星球版)》

亚太芯谷科技研究院:2024年AI大算力芯片技术发展与产业趋势

【华为】AI Ready的数据基础设施参考架构白皮书

智源研究院:2025年十大AI技术趋势

36氪研究院:年轻人2024“有问题就问”AI助手报告

亿欧智库:2025年六大未来产业发展趋势与人工智能八大落地场景洞察2025新技术前瞻专题系列合集

随着数据的爆发式增长,GPU的并行计算能力得到了深入挖掘,用于更广泛的计算任务。这一转变,既标志着GPU架构的跨越式演进,也标志着通用计算领域的一个重要里程碑。近年来,全球GPU市场迎来快速发展。超越图形,GPU架构由专用走向通用

GPU是专门在个人电脑、工作站、游戏机和一些移动设备(如平板电脑、智能手机等)上做图像和图形相关运算工作的处理器,最初用在PC和移动端上运行绘图运算工作,与CPU集成,以集成显卡(核显)的形态发挥功能。

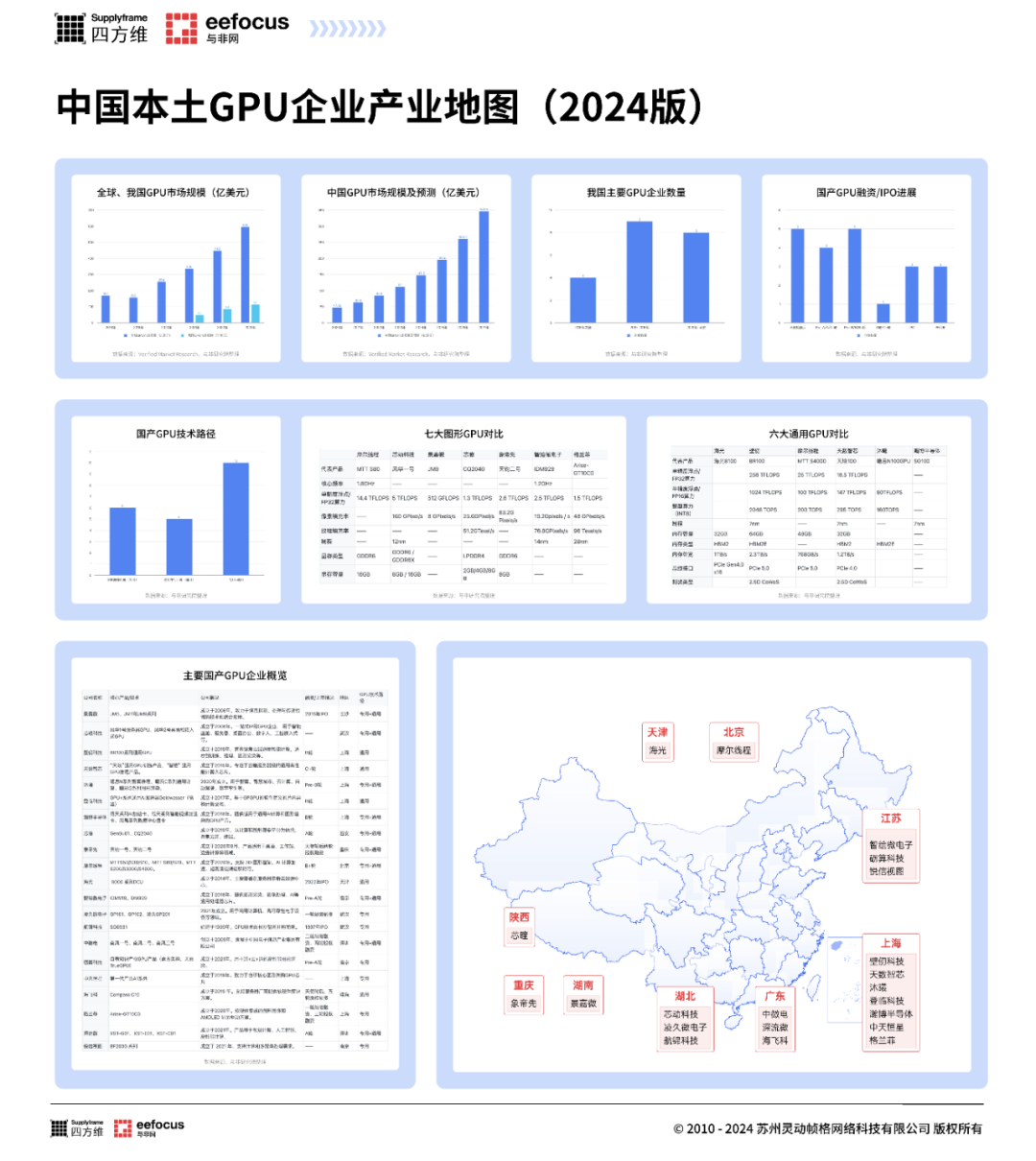

对GPU通用计算进行深入研究从2003年开始,并出现了GPGPU概念,“GP”表示通用目的(General Purpose),GPGPU一般也被称为通用图形处理器或通用GPU。NVIDIA于2007年率先推出了独立GPU(独显),使其作为“协处理器”在PC和服务器端负责加速计算,承接CPU计算密集部分的工作负载,同时由CPU继续运行其余程序代码。在GPU走向通用计算的过程中,统一渲染架构的出现非常关键。统一渲染单元是一个高性能的浮点和矢量计算逻辑,它具有通用和可编程属性。由此,GPU不再有单独的顶端渲染单元和像素渲染单元,而是由一个通用的渲染单元同时完成顶点和像素渲染任务。基于统一渲染架构,GPU中的可编程计算单元Shader(着色器)core被挖掘出了更多的使用方法,比如通用计算。GPU从若干专用的固定功能单元(Fixed Function Unit)组成的专用并行处理器,进化为以通用计算资源为主、固定功能单元为辅的架构,这一架构的出现奠定了GPGPU的发展基础。二者各有其技术和生态门槛,对于从业企业来说,体系结构与算法是核心壁垒。全球GPU专利持有数量排名前三的是NVIDIA、Intel和AMD,与之相比,我国GPU企业入局晚、专利数量少且布局主要在国内。GPU国产之路已开启

国产GPU于2017年之后进入高投入期,特别是2020年前后,多家创业公司成立,主要面向图形渲染和AI计算进行技术布局。GPGPU代表厂商有海光、壁仞、沐曦、登临、天数智芯等,图形渲染代表厂商有景嘉微、摩尔线程(两个方向均有布局)、芯动科技等,主要以信创产业链企业和初创企业为主。从国产GPU企业的地域分布来看,正在全国范围内逐渐展开,其中上海7家、武汉3家、南京3家、深圳2家、北京1家、天津1家、长沙1家、珠海1家、西安1家、重庆1家。主要集中在具有科技和经济优势的地区,以一线城市和科技中心为主,总体来看具备一定的地域多样性(附图见文末)。重点关注国产GPU三大机遇

从2019年我国提出发展信创产业,到2021年信创开始迈向行业深水区,逐渐延伸到金融、电信等重点行业、核心业务,我国信创产业规模持续扩大。2021年,信创产业规模达6886.3亿元,近五年复合增长率为35.7%,预计2025年有望突破2万亿,其中IT硬件和基础软件构成的核心市场规模将达到6920亿。GPU作为信创产业的核心硬件之一,可为政府、金融、电信等行业提供自主可控的图形处理和高性能计算能力。随着越来越多的企业和机构开始数字化转型,利用数字技术来改进运营、增强客户体验、创新产品和服务等,数字孪生将在这一过程中发挥重要作用,比如:帮助企业全面理解和优化业务流程、进行预测性维护、提高决策质量、加速产品开发、提升灵活性和适应性等等。在数字孪生方面,GPU的应用机遇主要体现在以下几个方面:在这一领域,国产GPU可继续提升图形处理和并行计算能力,为数字孪生提供技术基础;加速数据分析和可视化过程,提高数字孪生模型的响应速度和精确度;提供性价比更高的解决方案,降低企业在数字孪生技术应用中的成本;提升国内数字孪生技术应用的自主可控能力,保障数据安全和产业安全。新型智算中心是以高性能GPU、AI加速卡等集群算力为核心,集约化建设的新型算力基础设施。目前,国内在8个地区建设国家算力枢纽节点,并规划了10个国家数据中心集群,以构建国家算力网络体系。截至2023年底,国内智算中心项目为128个,其中83个项目披露规模,规模总和超过7.7万P。另外,2024年共有39个智算中心项目已投产。

2023全年,中国加速服务器市场规模达到94亿美元,同比2022年增长104%。其中GPU服务器依然是主导地位,占据92%的市场份额,达到87亿美元。其余NPU、ASIC 和 FPGA等非GPU加速服务器占据近8%的市场份额,超过7亿美元。2024年,我国政府致力于产业数智化转型,AI大模型有望在城市治理、工业制造、农业生产等综合场景中广泛应用、并提供更好的方案。总结

除了信创、数字孪生、AI智算等领域,国产GPU在游戏、智能驾驶、边缘计算等领域也前景广阔。就游戏来说,比如PC游戏、云游戏等,对GPU的图形处理能力提出了更高要求,且云游戏需要强大的服务器端GPU来处理图形渲染任务,都需要相匹配的GPU计算资源;对智能驾驶而言,大量来自多种传感器的复杂计算任务,以及对于深度学习模型进行加速准确性和可靠性的训练,都对GPU有一定需求;边缘计算方面,出于低延迟处理、分布式计算、以及实时的数据分析与决策需求,相关技术和设施建设正在快速发展和投入。

https://www.eefocus.com/research/1708455.html半导体行业系列专题:晶圆代工,特色工艺蓬勃发展,自主可控成果显著人工智能行业AI硬件全景洞察报告:下一波AI创新机遇在物理空间(2024)1、2023中国电源芯片行业研究报告

2、详解电源管理芯片

3、电源管理芯片行业概览及研究框架

4、中国半导体系列报告:电源管理芯片行业概览

5、电源管理芯片研究框架6、2023集成电路行业发展简析报告

7、中国集成电路行业研究报告(2022)8、中国OTN设备行业短报告

9、中国PLC行业研究报告

10、中国PLM行业研究短报告

11、中国PON设备行业短报告

12、中国SIC碳化硅器件行业研究报告13、中国光模块行业短报告

14、中国光纤光缆行业短报告

15、中国光芯片行业深度研究报告

16、中国交换机行业短报告

17、中国开关电源行业短报告18、2023集成电路行业发展简析报告

19、中国集成电路行业研究报告

20、中国PCB行业研究报告22、中国本土MEMS传感器产业地图(2024版)30、中国本土CPU-MPU产业地图(2024版)31、2022年AI视觉产业调研报告

32、2024年智能座舱域芯片产业发展综合研究报告

33、2023年中国工业控制产业分析报告

34、2023年中国功率半导体产业分析报告

35、2024年中国AIoT产业分析报告

36、2023年中国AIoT产业分析报告

37、2024年中国工业MCU产业分析报告

38、2023年MCU本土产业链分析报告

39、2023年AI机器人产业发展报告

40、2023 车规级MCU芯片年度发展报告

41、2024年电源管理芯片产业分析报告

42、2024车规功率半导体产业分析报告

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。