“ Marvell 的转型取决于其数据中心收入的增长 ”

作者 | Uttam Dey

编译 | 华尔街大事件

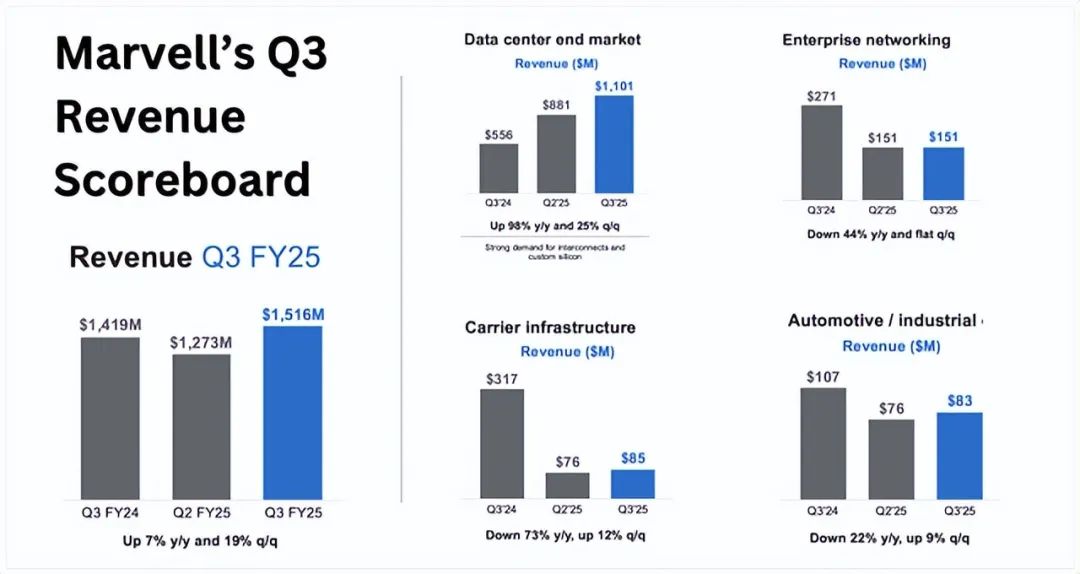

十二月对于 Marvell ( NASDAQ: MRVL )来说是极其忙碌的一个月。这家总部位于加利福尼亚州圣克拉拉的半导体公司销售用于数据中心的定制硅片和连接解决方案,特别专注于处理 AI 工作负载。该公司于 12 月发布了出色的第三季度收益报告。Marvell 的全面表现使其处于有利地位,可以轻松超额完成公司在2024 年投资者日设定的全年 AI 收入目标。

但人工智能连接领域的竞争正在升温,几乎所有人工智能连接和定制硅片供应商都预计在 CY25 实现强劲增长。

Marvell是定制硅片和 AI 连接市场的第二大行业参与者,仅次于行业领导者博通,并且一直忙于增加更多产品和扩大行业合作伙伴关系。

预计这些产品的发布将成为Marvell在2025年发布新的 AI 收入目标的启动平台,并且预计该公司的增长将进一步加速。

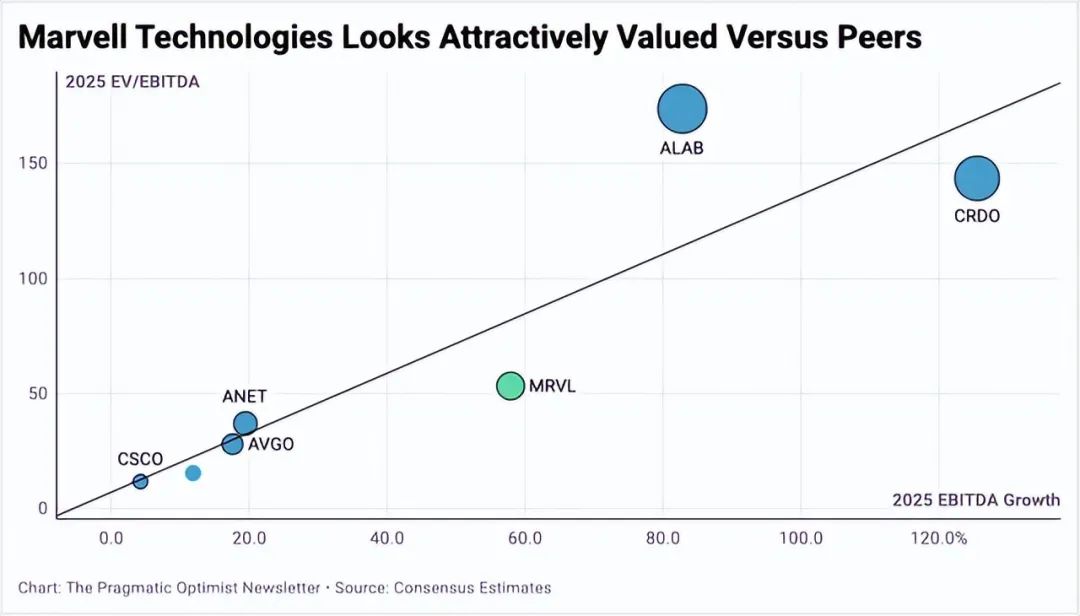

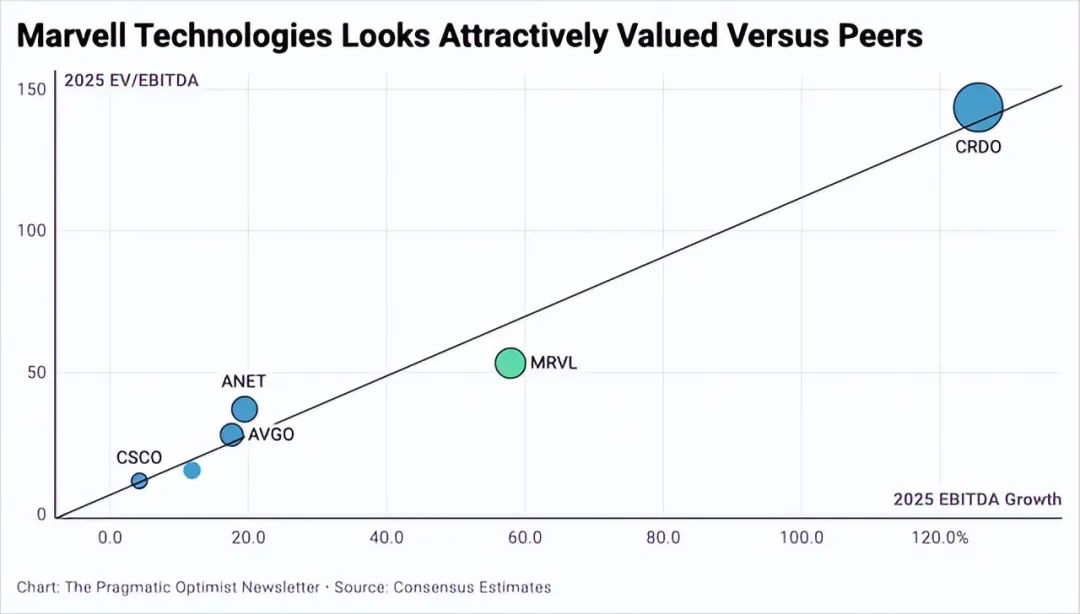

从估值角度来看,与许多同行相比,Marvell看起来相当有吸引力,Marvell是投资者投资组合中有利的候选者,并将其评级为买入。

Marvell数据中心收入的需求强劲上升,这使Marvell当时15亿美元的AI收入目标看起来很保守。因为该公司现在可以轻松超额实现其15亿美元的AI 收入目标。

Marvell的AI收入目标看起来保守的主要原因之一是,作为其重要的超大规模客户,亚马逊去年在其第三季度电话会议上已经列出了与Marvell一起升级制造能力的可能性。亚马逊对 Trainium 芯片的“浓厚兴趣”意味着亚马逊将回到 Marvell 和其他供应商那里, “多次生产出比原计划多得多的产品” 。

上个月初,亚马逊和 Marvell 宣布进一步扩大合作伙伴关系。此次合作涵盖 Marvell 的整个定制AI芯片和DCI(数据中心互连)产品套件,包括光学和 AEC DSP、PCIe 重定时器和基于以太网的网络交换机。此外,其他超大规模企业最近暗示将在 2025 年再次增加资本支出。

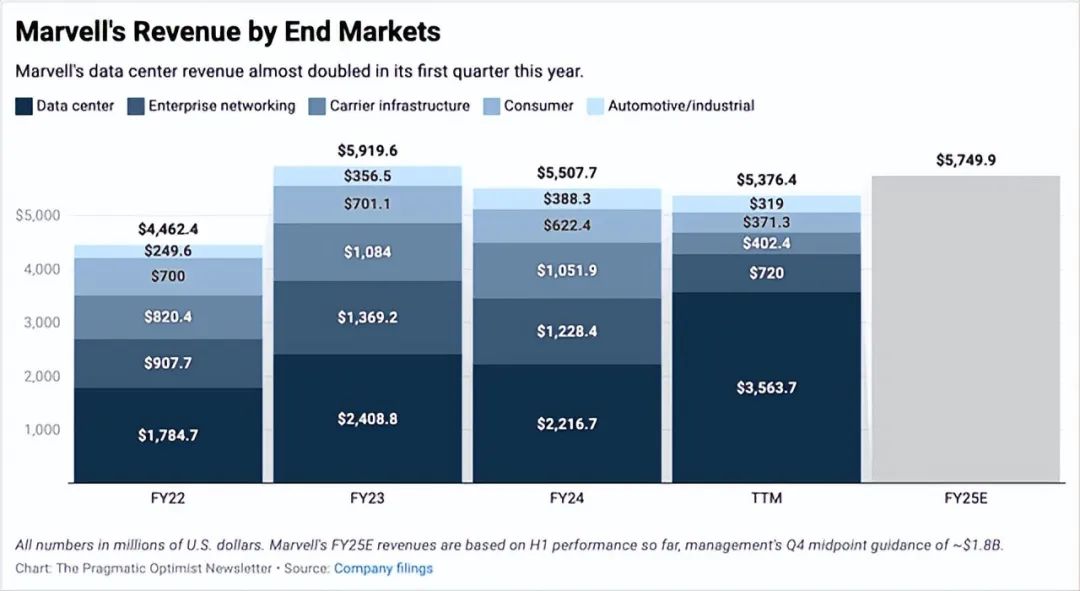

正如下图 A 所示,尽管 Marvell 其他垂直领域的增长缓慢,但该公司的数据中心收入继续发挥重要作用,因此 Marvell25财年收入有望实现两年来首次增长。

投资者应注意,管理层的目标是在2026财年实现25亿美元的AI收入。该公司之前的目标是在2025财年实现15亿美元的AI收入,这意味着AI将占公司 2025财年总收入的26%,管理层预计该收入约为54.5亿美元。2026 财年 AI 收入目标为25亿美元意味着AI收入同比增长66%,应占公司2026财年总收入的约30%,考虑到 Marvell2026财年收入增长速度为+40%的普遍预期。

出于两个原因,分析师仍然相信管理层可能会修改其 26 财年 25 亿美元的 AI 收入目标。一方面,Marvell 的超大规模客户需求持续强劲增长,这种势头将在今年持续下去,超大规模客户将在CY25增加资本支出。

Marvell正在通过上个月宣布的一系列产品线升级来满足这一需求。Marvell宣布了一种定制 HBM 计算架构的新颖设计,使“XPU 能够实现更高的计算和内存密度”。这种设计将使超大规模用户和客户能够解锁更高的“定制 XPU 的性能、效率和 TCO”。Marvell随后又发布了另一项关于光学 IP 的公告,允许数据中心增加每个机架的 XPU 密度。上个月,Marvell 还推出了更多 DCI 产品,例如 DSP、AEC 和重定时器,这些产品在以 AI 为重点的数据中心的采用率正在激增。这些产品增加了 Marvell 的竞争优势。

其次,Marvell并未止步于此,并将在未来继续推出更多产品,这将进一步巩固 Marvell的优势。

通过查看Marvell的季度文件,Marvell已大幅增加了对其制造合作伙伴的承诺和购买义务的价值。在过去一年中,Marvell 将其 2026 财年的义务从2024 年 5 月的 2.53 亿美元增加了 123% ,达到Q3 文件中的 5.58 亿美元。与此同时,该公司2027财年的义务相对没有变化,仍保持在1.31 亿美元左右。

随着 AI 订单的激增,Marvell似乎将在明年大幅提高其组件的产量,这让人更加有信心Marvell应该提高其25亿美元的AI收入目标。

市场普遍预期Marvell2026 财年销售额将增长约40%,这意味着 Marvell 2026财年销售额将达到约81.6亿美元。但随着Marvell定制硅片和DCI产品的平均售价不断上涨,利润率和EBITDA也应会继续增长。

由于Marvell预计25财年调整后EBITDA约为19亿美元,相信Marvell26财年调整后EBITDA有强劲增长空间,有望增长 58-60%。

鉴于这些增长率,与大多数估值合理或高昂的同行相比,Marvell的估值似乎颇具吸引力,约为 26 财年 EBITDA 的 53 倍。

即使从上面的组合中删除 Astera Labs(以避免数据偏差),与许多同行相比,Marvell 的估值仍然具有吸引力。

Marvell 的转型完全取决于其数据中心收入的增长,到目前为止,这对公司来说非常有利。

这是因为,尽管 Marvell的几乎所有其他收入部门都增长缓慢,但数据中心收入却拉动了公司的增长。

对于Marvell来说,前景可能更加光明,因为第三季度报告显示其其他部门的疲软迹象有所缓解。

如果这种情况持续下去,Marvell的收入和利润将大幅增长。但如果这种情况继续拖累公司,如果非数据中心终端市场的需求仍然低迷,那么增长将略有下降,但公司的利润率将出现偏差。管理层确实在第三季度电话会议上发出了一些警告,称毛利率的进一步改善将“继续取决于产品组合”。

过去一年,Marvell Technology 的发展获得了显著的推动力,现在很明显,在 AI 领域,Marvell 高度依赖与超大规模企业的合作,这对 Marvell 非常有利。

该公司将轻松实现今年 15 亿美元的 AI 收入目标,管理层预计该目标将在 2026 财年增长 66% 至 25 亿美元。鉴于该公司的订单量强劲、销售额增长以及购买义务的增加,Marvell 仍值得买入,因为目前的估值非常有吸引力。

【如需和我们交流可后台回复“进群”加社群】