“ AMD 股价在 2024 年结束时跌至低点,2025 年开局也并不乐观。 ”

作者 | Uttam Dey

编译 | 华尔街大事件

尽管人工智能 GPU 领域仍存在巨大机遇,但AMD( NASDAQ: AMD ) 目前的股价处于年度低点。股市对CES 的阵容并不感兴趣,但 AMD 更关注人工智能 PC 机会,而不是令人兴奋的人工智能 GPU 芯片。分析师的投资论点仍然是超级看好芯片股,因为 2025 年将是人工智能增长的一年。

AMD 股价在 2024 年结束时跌至低点,2025 年开局也并不乐观。上周,在 CES 上表现不佳后,几位分析师下调了 AMD 的评级,不过大多数下调评级都是将目标价下调至当前价格,这是华尔街分析师的典型做法。

上周最引人注目的

汇丰银行的降级表明 AMD 不会像预期的那样深入 AI GPU 市场,三星 HBM3e 内存供应减少也降低了对新款 MI325 GPU 的需求,这引发了一些疑问。AMD 最新的 GPU 将于第一季度全面上市。

多年来,罗森布拉特一直是 AMD 最看好的分析师之一,考虑到今年该股股价突破 220 美元,罗森布拉特的预测是正确的。这些分析师预测,MI350 将在 2026 年实现 10 美元的每股收益,从而推动大幅增长,因此将目标价定为 250 美元,以抵消 2025 年初弥漫的负面观点。

在近日举行的瑞银全球技术会议上,数据中心执行副总裁 Forrest Norrod 提醒市场,AMD 的目标是到 2024 年在 AI GPU 市场占有 20% 的市场份额,无论是谈论训练还是推理。

此次发布会是在 10 月初的 Q324 财报和 Advancing AI 活动之后举行的,AMD 在 AI GPU 芯片方面全速前进。该公司甚至将 AI 数据中心收入目标从 2027 年的 4000 亿美元提高到 2028 年的 5000 亿美元。

如果 AMD 占据了 AI 芯片市场的 20%,那么到 2028 年,其收入将达到 1000 亿美元。该公司 2024 年的总销售额目标仅为 250 亿美元。

Norrod 先生甚至暗示 AMD 不会在 MI325 上遇到任何重大内存问题,因为 AMD 与所有内存供应商都有合作,而不仅仅是三星。该公司似乎正在全力应对半导体市场供应链中常见的内存问题。

2024 年, AMD 出货了327,000 块 MI300X GPU,主要客户如下:

Meta(META)-173,000

微软(MSFT)-96,000

甲骨文(ORCL)-38,000。

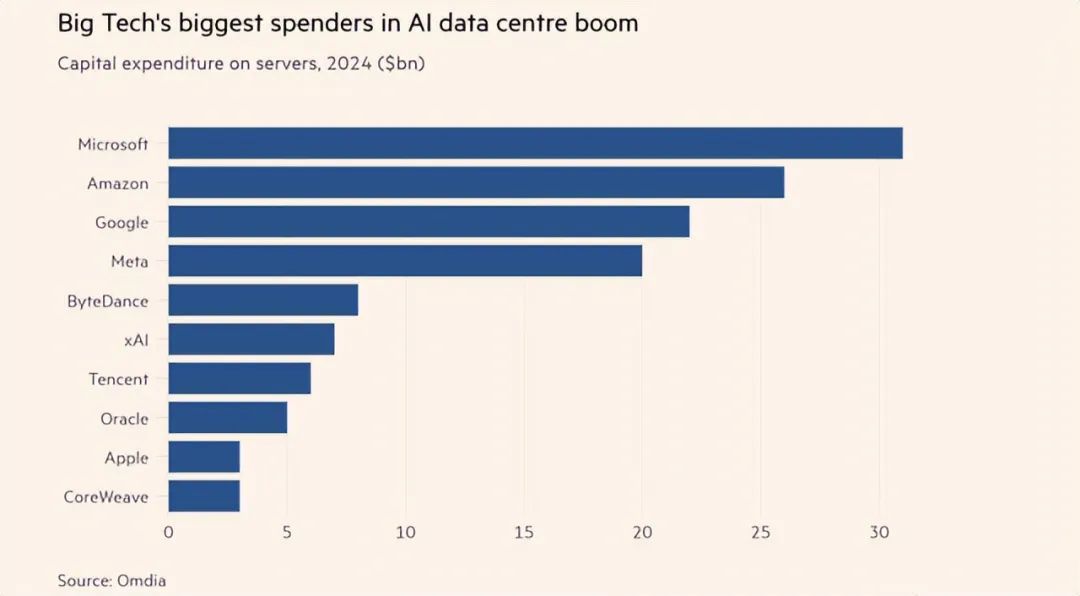

Omdia 称, Meta Platforms 和微软是最大的两家AI 服务器支出公司。考虑到 2024 年 AI GPU 的总销售目标仅为 50 亿美元,而仅微软去年在服务器上的支出就超过 300 亿美元,AMD 有机会从这些科技巨头那里获得更多的销售额。

有迹象表明英伟达的 Blackwell 芯片已售罄,AMD 似乎准备出售该公司能够生产的所有 AI GPU,无论性能或内存问题如何。

到 2025 年,AMD 的增长速度将恢复到 20% 以上。该芯片公司将于 1 月底公布第四季度业绩,预计营收为 75 亿美元,同比增长 22%。

更大的焦点将放在 2025 年的数字上,尤其是首席执行官 Lisa Su 对 AI GPU 的预期。AMD 在 2024 年初预测的销售额仅为 20 亿美元以上,而该公司在 10 月份报告第三季度业绩时,将目标慢慢上调至50 亿美元。

假设 AMD 去年的 AI GPU 销售额确实超过 50 亿美元,那么该公司 12 月季度的销售额将达到 20 亿美元,目前预计约为 18.4 亿美元,销售额将达到 80 亿美元。市场希望看到这家芯片公司将 2025 年的销售额定为 100 亿美元左右,但 AMD 管理层非常保守。

随着股价跌至 115 美元,AMD 可能只需要 AI GPU 2025 年销售目标达到 80 亿至 100 亿美元,就能实现强劲反弹。这家芯片公司已经推动该类别的销售额增长高达 100%,今年的额外销售额将高达 50 亿美元。

更何况,2025年底发布的MI350系列正是AMD宣传的“AI性能最大代际提升”的产品,AMD预计MI350/400产品将提供与英伟达GPU真正具有竞争力的性能。

该股交易价格仅为当前分析师 2025 年每股收益目标 5 美元以上的 23 倍。市场普遍预期收入仅为 320 亿美元,增长率为 26%。

AMD 仍有机会开始额外增加数十亿美元的 AI GPU 销售额,目前分析师的目标更多是基本情况。仅在上个季度,英伟达就报告称销售额就比普遍预期高出 20 亿美元,收入环比增长了惊人的 50 亿美元。

如果 AMD 真的有一款能够与英伟达竞争的产品,那么从现在到 2026 年,其销量只会不断攀升。当然,最大的风险是 AMD 无法生产出与英伟达竞争的 GPU,而科技巨头则推出内部芯片,从而绕过对 AMD GPU 的需求。即使股价跌至 115 美元,该股也绝对不是没有风险的。

投资者的关键收获是,AMD 股价从 2024 年初的高点下跌近 50%,现在是一个值得买入的强势股。AI GPU 的机会已经发生了很大变化,尽管投资者对 AMD 未能更快地提高销售额感到有些沮丧。无论如何,该股价格便宜,巨大的 AI GPU 机会还处于早期阶段,而投资者似乎已经放弃了该股。

【如需和我们交流可后台回复“进群”加社群】