文|江小花

智能化是趋势,但智能化并不解决所有车企的所有问题。华为也不能。他或许能加速中国汽车产业整体智能化的进程,但绝不可能带飞每一个深度合作伙伴。

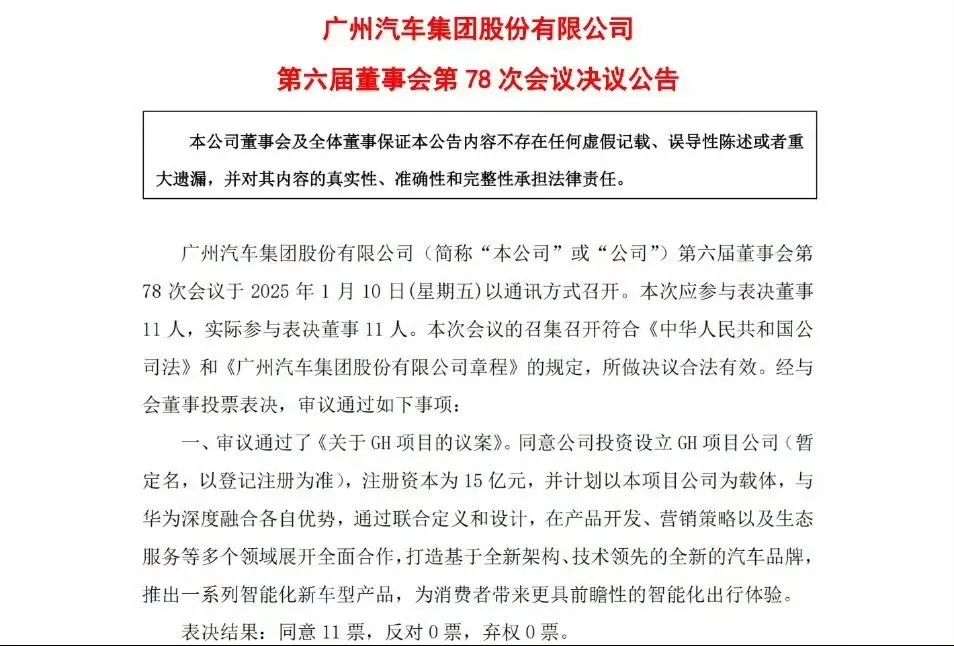

上周,广汽和华为的合作已经基本落地。媒体报道的重点竟是两家的合作模式相比于之前几家是有所不同的。

我仔细看了两家的合作状况,其实并没有什么太实质性的不同,无非是在措辞上,会让人感觉华为在项目中的加持或许会更充分一些。

联想到还没落地就被广泛关注的上汽、华为合作的消息中,重点似乎也是两家合作或将采用新模式。似乎外界认为,跟华为的合作,协议细节的差异,就会成为主导合作成果的模式。

这当然跟华为大举进入汽车产业的时候,自己对模式的强调有关。但在我看来,这种关注,可能更多原因是,如今跟华为合作的企业已经不少了,含华量的高低就成了比跟华为合作本身更加敏感的话题。

这是华为汽车智能本身成功的作证,但也是跟华为合作的,在获取智能能力之外的边际收益下降的作证。

诉求合作模式的差别,或可让外界认为,新项目的含华量更高,从而在后期的营销等方面,获得更大的优势。在如今的媒体环境之下,短期效应大约还是有的,但已经不可能像赛力斯项目那样构成技术之外额外的关键竞争力了。

当然,在营销上,要求华为提供增值服务,也是很多含华品牌目前的主要诉求之一。

华为引望项目中,销售部门居然不是向企业销售智能项目的人员,而是从手机销售端调过来的精兵强将,来帮助合作企业提升营销。他们的主要工作,就是帮您一起想办法,在你搭载了华为智能之后,把车尽量卖好。

不管华为进入汽车产业的姿态如何,中间发展过程的体位如何,但归根到底,华为在汽车产业的最核心的角色从来也没有变过,就是一个智能体系的大供应商。

如今给外界的感觉不那么清晰,只是因为几个因素。

一来在造车不造车的问题上,有过知名度很高的纠结。

二来在智能供应商的产品边界,因为智能化的终局还不确定,如今也同样不确定。比如作为芯片、智能系统、智驾体系、云服务、智能控制系统等底层智能架构的供应商,是否有机会,在底盘、音响、座椅,乃至玻璃、轮胎等产品智能化的进程中同样分一杯羹?这个边界,决定了整个产业未来的发展走向。

还有就是华为的几种模式合作对象,从产品技术角度来说,是否会得到基本一致的技术加持和智能体验,供货价格是不是会有差别,加持的额外价值会不会有差别。

前几天遇到华为智能汽车bu的负责人靳玉志,跟他请教了关于华为汽车智能,以及引望未来发展思路的一些问题。

岔开来八卦几句,靳玉志在华为的一种技术型高管中,也是一位堪称福将的存在,除了技术过硬之外,还有后来居上和扭亏为盈两大锁定技加持。华为在多个关键产品的超车,和关键项目上的扭亏,都是靳玉志的手笔。包括汽车智能项目。

说回正题,比如我一直很关心的一个问题就是,引望(这两个字打字好打,也不会有理解误差,后面就用引望来代表华为汽车智能)和多家企业合作,提供的到底是标准化产品,还是根据每一家企业的不同状况和需求,来定制产品。

回答是,华为现在提供了三个价位的标准化产品,对于合作企业来说,他只要做好了这些产品的接口,就可以直接使用。

所以,我们看到比亚迪在方程豹上搭载了华为智驾系统,从决策,到新车落地,时间是非常短的。

为什么我觉得这是一个关键问题呢?

一来,这意味着后面要跟华为合作智驾系统的企业,并没有太多的时间成本。只要自己做好了准备,谈妥了合作之后,短时间之内,产品就能配上了,并且因为系统是ota逻辑,你不会因为后配而有什么代际劣势。

二来,这也就意味着,不管你的“合作模式”如何,在获取的技术和硬件能力等关键环节上,大家差异是不大的。这也是一家供应商逻辑的企业要做大的基操。如果提供的产品都是高下立判的,那还不如自己造车得了。

至于,到底谁的含华量要高那么一点点,拉长时间来看,不是关键竞争力。

对于一个智能体系的大供应商而言,我相信华为的市场预期,在国内是非常明确的,从手机产业来看,这是一个只有第一、没有第二的行当。赢家通吃的局面是非常清楚的。

所以,即便最终国内汽车智能体系的供应商不止一家,华为肯定也是锚定了老大,并且按照合理的推测,份额不低于70%。尽管到2024年,以智驾为核心的智能系统的新车装机量只有六七十万辆,但随后五年的发展一定会非常快,我甚至认为今年就会取得超过100%的增长。

最终这个生意有多大,取决于刚才提到的,智能供应商最终的供货边界在哪里。但无论如何,炒股的兄弟现在都可以去赌一赌引望概念股了。

份额,是华为最核心的利益点。

在这个利益点里,只有国内市场(因为鸿蒙系统暂时国际化道路艰难,我们只说国内市场)的总盘子里,到底有多少加入了华家军;而没有具体哪一家跟华为合作的车企,一定要卖出多少台车。

你是没法把华为智驾当回魂丹来用的。

比如所有车企都跟华为合作了,华为也尽心尽力的给每家车企免费加持营销升级。这时候,同样跟华为共享了灵魂的你,还是走到了破产的边缘,那华为能跟你说的,也只是,多喝热水。

非要说有例外的话,逻辑上来说应该就是赛力斯。不管两家的合作背景是什么,里子是什么,面子又是什么,这都是成功帮助华为在汽车智能领域打开了局面的一家。问界的成功,给产业传递了三个信息,

第一是汽车智能化是确定的产业方向,是不需要补贴的市场选择。

第二是智能化是传统于未来的分水岭,谁不做智能化谁就很难有明天。

第三是在国内市场,你做智能化当然有很多路径可以选择,也有很多合作伙伴可以选择,但是跟华为合作,是药效最快的解决智能化进化的良药。

早在一年多前,我就写过一篇小文,叫做《红旗应该立刻把灵魂交给华为》,说的就是这个事儿。对于一些体制机制上很难通过自研实现智能化的企业,在国内市场,尽早的不犹豫的选择华为,是明智的。

作为一杆大旗,华为在赛力斯这个项目上应该是有长期主义的。这对华为的长期利益也有利。

而其他的合作伙伴嘛,华为则更像是一张进军智能化决赛的门票,而不是一张黄灿灿的开了光的保命符。

当然,这篇东西不是在给引望打广告。不管你走的是哪条路,在这一轮的惨烈的市场环境中最后活下来了,并且还保有了主流车企应有的份额,那说明你的智能化能力是有竞争力的。用华为的也好,全栈自研也罢,亦或是用了其他供应商产品,甚或是你在人工智能大潮中弯道超车成了时代弄潮儿,总之,高水平的智能化,是车企通向未来的必要不充分条件。

当然,说到人工智能可能对所有产业进行刷新的话题,这当然是现实的,并正在加速成为可预期的内容,力度和对产业逻辑的改变势必也远大于上一轮的互联网浪潮。

不过他现在的状态,就像李想在去年年底做的几场直播一样,对企业而言,无视人工智能,肯定要吃大亏;积极拥抱人工智能肯定是必要的,但是具体在产业端、市场端和用户端,具体的落地路径和场景,暂时还是模糊的。

或许在这个新内容逐渐清晰之后,智能驾驶会从一个产业的主要命题,变成一个更大的产业命题中的小命题;而如谷歌那样的智能大供应商的逻辑还是否在人工智能时代成立,也确实不好说。

那个时候,华为会选择怎样的身段,如今自然也无从判断。车企是否会因此而摆脱自身智能化之路多艰的窘境,也不得而知。

但是有一个逻辑并不会改变,就是不管是智能化、还是能源形式,在产业变革终局确立的时候,都是新产业的底层竞争力。但是,即便是现在,对于多数车企来说,这个命题的意义是一个时间窗,在趋势面前你不能落伍,如果动作太犹豫,当然神仙难救。

但是,它并不构成你的唯一核心竞争力。在智能时代,取胜的企业,都是基于时代的演进,进化出自身的核心竞争力的企业,比如苹果的设计和生态优势,比如小米的价格优势,比如华为在摄像头领域发起的史诗级的产业大战。

这些当然都基于智能化,但并不终于获得基本的智能能力。整车企业要在产业升级中,真正获得差异化竞争优势,核心仍然在自己,而不在华为。

我也没听说哪家企业要他们的供应商给解决卖车难的营销问题的。或许有,但至少没有什么特别成功的案例。华为的成功,是中国汽车智能化的产业成功,很可惜,这不会是华为合作伙伴也一定成功的保票。