芝能智芯出品

芝能智芯出品在AI计算需求爆发式增长的背景下,定制ASIC芯片正在成为云服务商应对算力需求和降低供应链依赖的重要解决方案。博通与Marvell作为ASIC市场的领先玩家,分别采取了不同的技术和市场策略,形成了鲜明对比。

本文将从技术路线选择及数据中心的战略布局两方面,解析定制ASIC在AI芯片技术路线中的作用,以及Marvell如何在竞争中挖掘机遇。

● 大摩的观点

在《AI ASIC 2.0: Potential winners》一文中,大摩围绕Marvell的ASIC业务做了一些论述。

定制芯片业务为Marvell的数据中心板块提供了重要的增长机会,但这种机遇伴随着显著的不确定性。

◎ 短期内,尤其是针对Trainium产品的预测显示了积极的增长趋势,这得益于台积电CoWoS产能的大幅提升、亚马逊扩大产量的承诺以及Marvell自身对市场的乐观态度。最近与AWS达成的认股权证协议也增强了我们对2026年双方合作的信心。

◎ 长期来看,竞争态势更为复杂。Alchip可能在计算芯片领域占据一席之地,而Marvell有望专注于网络芯片市场。

这意味着2026年之后,Trainium系列的销售量可能会减少,迫使公司依赖新客户的项目来维持增长。

对于2024年的预期,我们预计Marvell的ASIC收入将不少于30亿美元,这一数字基于100万件ASIC产品,每件平均售价约为3000美元。

尽管如此,这个预测充满了变数,包括但不限于CoWoS产能的具体分配情况,以及ASIC项目的延期和量产爬坡时间超过预期等风险因素。

展望2026财年,预计微软将成为新的收入来源,但也担心Trainium 3项目可能输给竞争对手,估计该年度的ASIC业务收入将达到35亿美元,同比增长较为温和。

整体而言,定制芯片的成功并非总是可以保证,特别是在人工智能领域,应该谨慎看待每个项目的潜在发展。

● 博通和Marvell的差异

在AI芯片领域,定制ASIC凭借高性能和低功耗的优势,成为大型云服务商开发特定算力需求产品的优选方案。

传统上,英伟达的GPU在通用计算领域具有绝对优势,但其高功耗与价格问题催生了定制ASIC的机会。ASIC可以针对AI推理、训练等场景进行优化,提供比通用芯片更优的性能功耗比,并为云服务商提供更大的技术掌控权。

博通和Marvell分别代表了不同的ASIC发展路径。

◎ 博通聚焦大规模整合与平台化设计,具有强大的研发资源和技术整合能力;

◎ 而Marvell则采取了外延并购的策略,通过收购Cavium、Avera、Innovium等企业迅速构建技术能力。

这种路径差异决定了两者在客户服务能力、技术生态和市场布局上的不同表现。

◎ 博通的强势:博通以稳定的研发投入和技术整合能力为核心竞争力,其在网络互联与ASIC设计领域长期保持领先地位。

特别是在以太网交换芯片和光电互联产品领域,博通的技术优势和市场份额均处于领先地位。此外,博通的规模化效应和供应链掌控力也使其在成本和效率方面占据优势。

◎ Marvell的机遇:Marvell虽然技术基础相对薄弱,但通过精准的并购策略快速搭建了ASIC和数据中心相关的核心能力,尤其是针对AI服务器需求的ASIC解决方案。

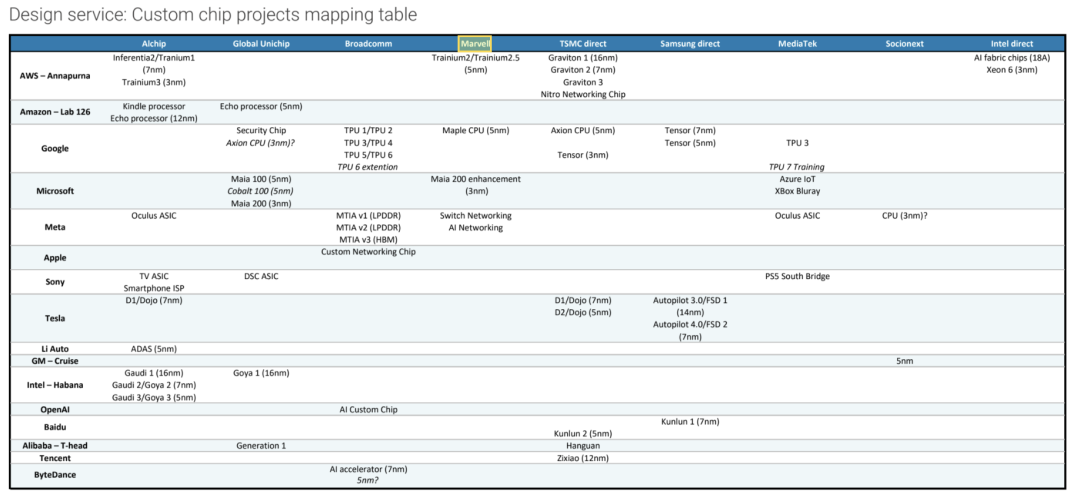

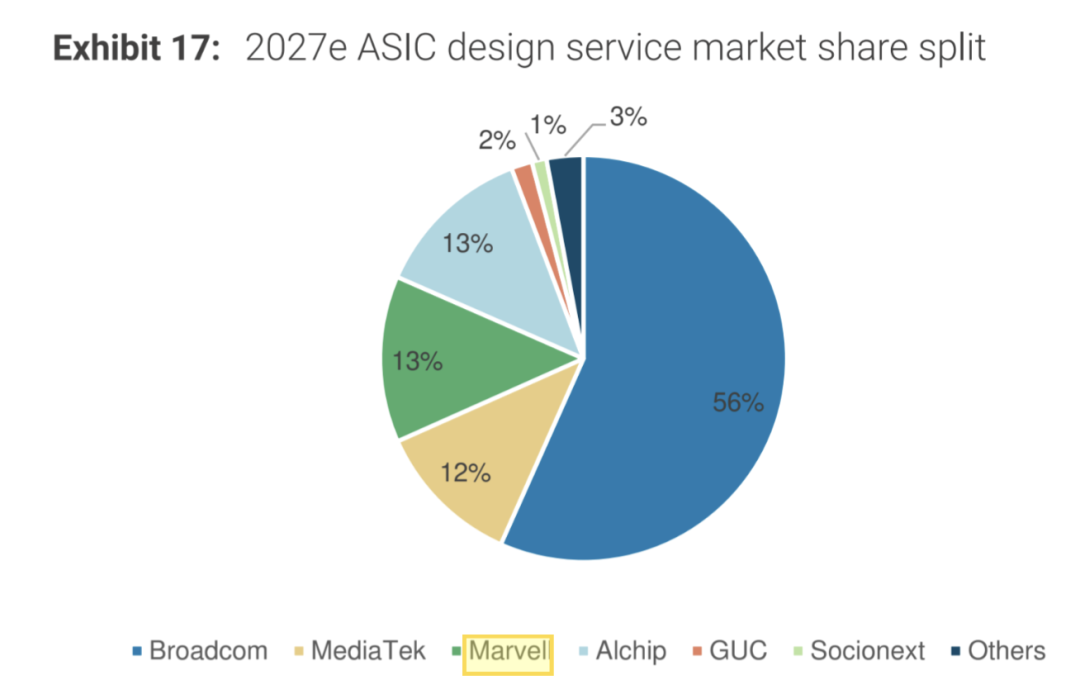

当前,Marvell已成功跻身全球ASIC市场第一梯队,客户包括亚马逊、谷歌和微软等头部云服务商。在2023-2028年间,ASIC市场预计将实现45%的复合增长,而Marvell的市场份额目标定为两成以上,为其提供了可观的成长空间。

Marvell与亚马逊、谷歌的深度合作,证明其定制化ASIC能力已获市场认可,更多云服务商进入自研芯片的赛道,Marvell可以进一步拓展客户并扩大市场份额。

随着AI模型规模的扩大和应用场景的多样化,定制化ASIC将迎来持续增长。Marvell可以通过提升设计效率和优化生产流程,在高成长市场中巩固地位。在光电产品和以太网交换芯片领域略逊于博通,但Marvell的产品已处于第一梯队,并通过创新和成本优化争取更大的市场份额。

在数据中心场景中,性能与能效是最重要的考量因素,而ASIC凭借针对性设计,可以大幅提高算力效率并降低功耗。此外,随着AI应用的深化,云服务商对算力的需求愈发定制化。相比通用解决方案,定制ASIC能够更精准地满足这些需求。

英伟达GPU的高度依赖也暴露了供应链的脆弱性,各大云服务商在自研ASIC的推动下,正在努力实现计算架构的多元化。ASIC的低延迟、高带宽和灵活扩展能力,契合了云服务商的战略需求。

Marvell的ASIC收入从2024年开始显著增长,预计将在2025财年贡献5-6亿美元收入,其ASIC业务主要覆盖亚马逊的Trainium 2、Inferential项目,以及谷歌的Axion ARM CPU处理器等。

在未来五年,Marvell的ASIC收入增长率预计将超过行业的45%,成为数据中心业务的主要推动力之一。

Marvell在光模块DSP市场占据60%以上份额,且其1.6T光模块技术已居于行业领先地位。随着数据传输速率的不断提升,光电产品市场预计将以27%的复合增长率持续扩大。Marvell的技术优势为其带来了长期的竞争力。

在AI算力需求的推动下,定制ASIC正成为数据中心技术路线中的关键一环。博通与Marvell的差异化路径,体现了不同策略下的竞争格局。

尽管Marvell面临传统业务下滑的挑战,但其数据中心业务的强劲增长尤其是ASIC业务的崛起,为其提供了强大的发展动能。