“ 还要走多远才能实现盈利。 ”

作者 | Stone Fox Capital

编译 | 华尔街大事件

过去几个月,量子计算股一直很火爆,而IonQ, Inc. ( NYSE: IONQ ) 对未来前景的预测突显了这种估值脱节。该公司是少数几只收入可观的行业股票之一,但估值已飙升至数十亿美元。分析师的投资论点是极度看跌 IonQ,即使过去几个交易日大幅回调。

尽管量子股大幅上涨,但大多数公司的收入却微乎其微。IonQ 股价报告称,第三季度收入翻了一番,仅为 1240 万美元,该公司股价因此飙升。

该公司将2024年的收入目标提高至4000万美元,并将全年订单量预期提高至7500万至9500万美元。凭借目前的收入增长以及进军生物技术药物研发和计算机辅助工程市场的计划,IonQ无疑展现出巨大的潜力。

英伟达首席执行官黄仁勋最近的声明可能让市场感到困惑。黄仁勋表示,真正有用的量子计算可能需要长达 20 年的时间,但这与 IonQ 或其他量子计算公司创造可观收入的情况不同。

IonQ 在董事长兼首席执行官 Peter Chapman 的一份声明中提出了一条到 2030 年实现非常可观的收入水平的途径,具体如下:

我们预计 2024 年的业绩将达到我们的预订量和收入预期的高位,并对 2025 年的业绩感到非常兴奋。

我们相信,到 2030 年,IonQ 将实现盈利,销售额接近 10 亿美元。

该公司抛出了10亿美元的营收目标,以反驳黄仁勋的观点。D -Wave Quantum首席执行官已经驳斥了量子计算还需要几十年才能实现的观点。

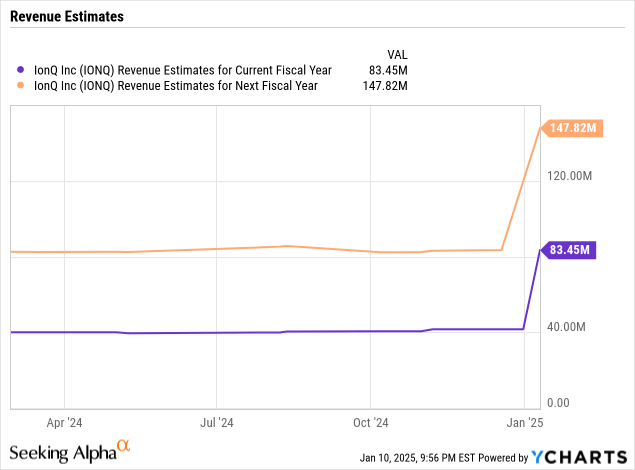

IonQ 设定的 2030 年收入目标为 10 亿美元,这似乎过于激进。分析师普遍预测,2024 年公司预订量将大幅增加,预计 2025 年收入将达到 8300 万美元,2026 年收入将仅达到近 1.5 亿美元。

这家量子计算公司的收入有望在 2026 年近 1.5 亿美元的目标基础上每年翻一番,到 2029 年突破 10 亿美元。无论如何,对于一家年收入尚未超过 5000 万美元的公司来说,IonQ 制定的收入目标非常激进。

上周收盘时,IonQ 股价回升至 32 美元,市值已达 70 亿美元。如果量子计算业务在 2030 年的收入达到 10 亿美元,那么该股的交易价格已是该销售目标的 7 倍。

该股票的定价已经考虑到了未来 5 年的增长。如果 IonQ 真的实现了 100% 的增长,该股票的销售增长倍数可能会达到 15 倍。

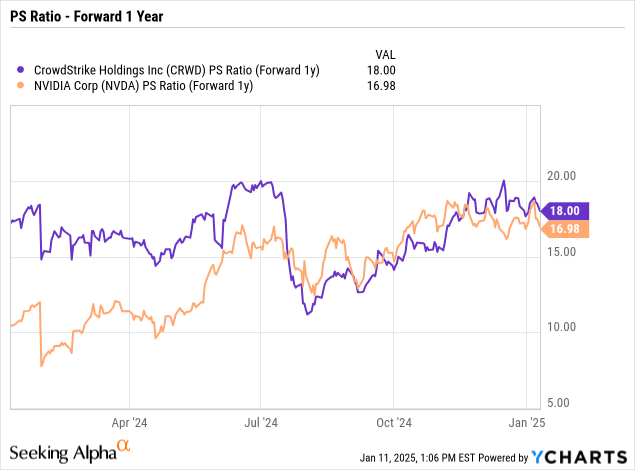

目前热门股市中一些最好的股票的交易价格仅略高于 15 倍的预期销售额。CrowdStrike ( CRWD ) 和 Nvidia的利润很高,而 IonQ 将进入 2030 年,并有可能最终实现盈利。

实质上,投资者现在指望 IonQ 实现爆炸式增长,销售额从 2024 年的不到 5000 万美元增长到 2030 年的 10 亿美元,而在此期间股票估值可能会翻一番。如果该股在未来 5 年内实现翻番,它将成为市场上最昂贵的股票之一。

IonQ 指出,其远期销售额将达到 10 亿美元,这一激进目标实际上向投资者指出了估值倍数过高的问题。股市历来都是根据较大的 TAM 对尚未盈利的股票进行定价,直到收入出现,实际收入情况才有所好转。

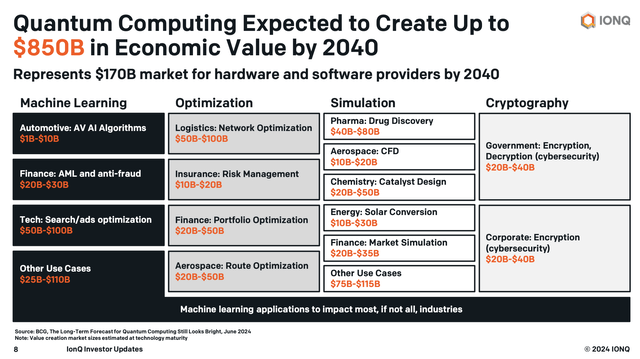

IonQ 和大多数量子计算股票绝对可以发挥令人印象深刻的巨大 TAM 作用。该公司的目标是到 2030 年实现 650 亿美元的 TAM,到 2040 年实现 8500 亿美元的爆炸性经济机会,其中网络优化将带来高达 1000 亿美元的收益。

或许,对于愿意为该业务支付 70 亿美元的投资者来说,IonQ 故事的更大关键在于缺乏利润。首席执行官的声明指出,该公司将在 2030 年实现盈利。

最大的问题是 IonQ 还要走多远才能实现盈利。该公司预计 2024 年调整后的 EBITDA 亏损约为 1.11 亿美元,第四季度还将亏损 2400 万美元。

IonQ 第三季度的现金余额为 3.83 亿美元。该公司可能需要筹集更多现金,而分析师普遍预计 2025 年和 2026 年的亏损将更大。

到 2026 年底,现金余额可能会缩减至 1.5 亿美元,具体取决于这段时间的资本支出需求。无论如何,IonQ 可能需要筹集更多资金,这将进一步提高市值和过高的估值。

该股目前的交易价格仅为 83 倍 2025 年销售目标 8300 万美元。以目前的市值计算,IonQ 的定价非常完美,未来 5 年的回报有限。

投资者最看重的是 IonQ 在量子计算领域前景光明。问题在于市场已经将股价推高至一定水平,需要在未来 5 年内近乎完美的执行才能保证当前价格,更不用说更高的价格了。

【如需和我们交流可后台回复“进群”加社群】