1 月 13 日消息,市场调研机构 Counterpoint 今日公布 2024 年全球智能手机市场报称,全球智能手机市场去年销量同比增长 4%,在连续两年下滑后迎来复苏,结束了 2023 年创下的十年来最低点。

2024 年全球智能手机销售量同比增长 4%,扭转了 2023 年智能手机市场经历的十年来最糟糕的一年。

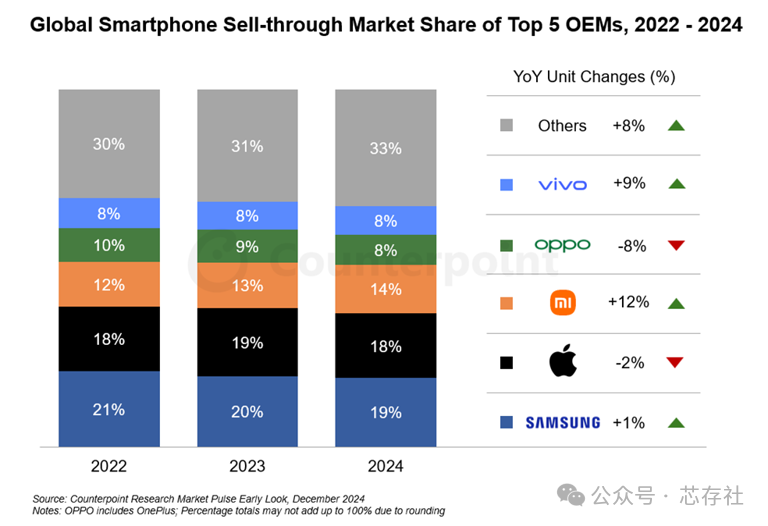

三星和苹果的市场份额基本持平,小米在前五大品牌中增长最快,排名第三。OPPO 尽管销量有所下降,但依然保持在第四位,领先于在部分市场表现强劲的 vivo。

各手机厂商表现:

一、三星

在 2024 年继续稳居市场领先地位,这得益于 S24 系列和 A 系列的强劲需求。S24 系列作为首款定位 AI 技术的手机表现超越前代,在西欧和美国市场尤其受欢迎。

二、苹果

以 18% 的市场份额排名第二。虽然 iPhone 16 系列的反响褒贬不一,但苹果在拉丁美洲、非洲和亚太地区的非核心市场依然保持了较强的增长势头。

三、小米

位居第三,在 2024 年是前五大品牌中增速最快的品牌,这得益于其产品线调整、高端化战略的推进以及积极的市场拓展。

四、OPPO

排名第四,尽管销量出现下滑,但年末的市场表现有所回升。

五、vivo

排名第五,主要得益于在印度和中国市场的强势表现,年底成为这两个市场的领先品牌。

尽管前五大品牌排名与 2023 年一致,但由于华为、荣耀和摩托罗拉等品牌的快速崛起,它们正成为十大品牌中增长最快的竞争者。

Counterpoint的研究总监 Tarun Pathak表示,市场从 2023 年第四季度开始出现复苏迹象,迄今已实现连续五个季度增长,几乎所有市场都出现了增长,其中欧洲、中国和拉丁美洲居于前列。

2024 年,生成式 AI 技术首次出现在智能手机中,成为可能的革命性创新。虽然目前具备生成式 AI 功能的手机主要集中在高端市场,但预计这一技术将在中端手机中普及。预计到 2028 年,超过 250 美元的智能手机中,九成将支持生成式 AI 功能。

Canalys的最新数据,PC市场在第四季度实现连续5个季度的增长,台式电脑、笔记本和工作站的总出货量达到6,740万台,增长4.6%。笔记本(包括移动工作站)的出货量为5,370万台,增长6.2%,而台式机(包括台式工作站)的出货量则下降1.4%,为1,370万台。

Canalys预计,2025年将是加速增长的一年,因为微软会在10月终止Windows 10的系统支持,迫使数亿PC用户更新设备。

Canalys分析师Kieren Jessop表示:“2024年是PC市场小幅回暖并回归传统季节性的一年,全年出货量增长3.8%,达到2.55亿台。此外,先买后付”服务的推广也助长这一趋势。越来越多的例子表明,商家正利用该服务推动PC等大件商品的消费。在中国需求疲软的大环境下,政府通过提供消费补贴来刺激笔记本电脑的消费。”

Canalys首席分析师Ishan Dutt表示:“展望未来,受商用需求的推动,PC市场将加速增长,企业正为Windows 10系统结束做准备。CES 2025上展示的进步表明,PC市场正致力于将AI PC打造成明星类别,这引发消费者开始关注更广泛的机型进行探讨。鉴于CPU和PC厂商的产品路线图开始在各类别、各价格区间和各地区中应用端侧AI,我们预计2025年AI PC将占全球出货量的35%。”

消息称,三星电子已决定减少其位于中国西安工厂的NAND闪存生产。此举似乎是为了在全球NAND供应持续过剩、预计今年价格将大幅下跌的情况下,保护公司收入。考虑到SK海力士正在增加其NAND供应量,三星电子似乎得出结论,其NAND工艺无法再维持曾经的压倒性生产力。

据10日行业消息人士透露,三星电子已制定政策,将其最大的NAND生产基地——中国西安工厂的晶圆投入量较之前减少10%以上。因此,西安工厂原本平均每月20万片的晶圆产量预计将减少至约17万片。此外,韩国华城的12号线和17号线也将调整其供应量,导致整体产能向下调整。

三星电子此前在2023年实施了减产,以减少NAND供应过剩造成的损失。当时,三星电子将NAND晶圆投入量削减了近一半以应对过剩,SK海力士、美光和铠侠也纷纷效仿,这导致NAND价格恢复正常。之后,随着需求恢复,三星电子将其月均产量增加至约45万片。

在NAND市场,包括三星电子、SK海力士、日本的铠侠、美国的西部数据和美光、中国的长江存储(YMTC)在内的多家公司相互竞争。尽管三星电子在产能和市场占有率方面仍居首位,但在PC、移动设备和服务器等关键需求领域的公司间激烈的价格竞争正使其逐渐减少收入。

据市场研究公司DRAMeXchange的数据,截至2024年10月底,用于存储卡和U盘的通用NAND闪存产品(128Gb 16Gx8 MLC)的固定交易价格为3.07美元,较9月(4.34美元)下降了29.18%。

相比之下,SK海力士计划今年逐步增加其NAND生产。自去年以来,SK海力士对其NAND技术信心增强,特别是在企业级SSD领域实现了高销售额和利润。

TrendForce解释称:“由于供应过剩,NAND市场已面临超过一年的长期停滞,但今年,虽然围绕AI数据中心的企业级SSD产品出现了转机,但市场又再次回到了停滞的十字路口。”

推荐阅读

MTK、高通、紫光展锐手机SOC平台型号对比汇总(含详细参数,更新至2023年2月份)

MTK联发科网通WiFi芯片汇总及详细参数更新至2024年11月

MT8765、MT8766、MT8768、MT8788性能参数详细对比

MTK联发科平板、IoT平台SOC型号对照表含详细参数-更新至2024年11月

MTK联发科手机SOC平台型号对照表含详细参数-更新至2024年11月

MTK联发科5G旗舰SOC平台详解-更新至2024年10月08日

MediaTek 联发科 天玑 9000 系列移动平台详细参数对比

天玑9000(MT6983)Memory AVL以及PoP封装介绍

G99 (MT6789)平台Memory AVL

一文看懂NAND、eMMC、UFS、eMCP、uMCP、DDR、LPDDR及存储器和内存区别

SK hynix海力士DDR、LPDDR、UFS、eMMC、eMCP、uMCP规格型号参数对照表

三星内存eMCP、UMCP、eMMC、LPDDR、DDR型号参数对照表

消费级、工业级、汽车级、军工级、航天级芯片区别对比

全球前五大存储厂商产品介绍Roadmap及代理商信息

KIOXIA 铠侠UFS、eMMC、NAND型号参数对照表

全球移动通信射频前端厂商汇总(含晶圆、封测)

全球80家无线通信模组企业汇总及介绍