“ 恶化的前景和虚高的估值带来了巨大的下行风险。 ”

作者 | Fishtown Capital

编译 | 华尔街大事件

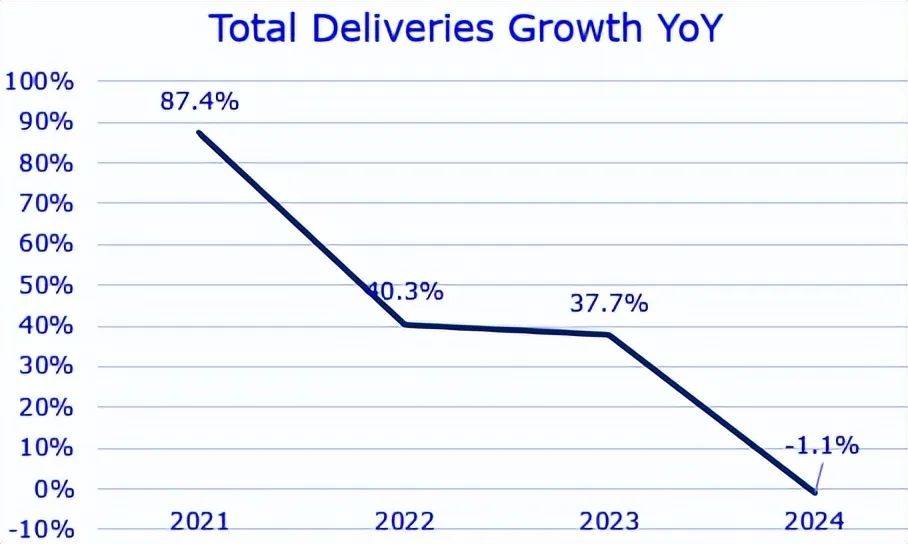

近日,特斯拉(NASDAQ:TSLA)公布了令人失望的2024财年交付量,这是该公司历史上首次出现同比负增长。这一消息最初引发了8%的抛售,但由于市场普遍反弹,第二天的跌幅被完全抹去。

虽然在情绪驱动的市场中,持有特斯拉仍有可能获得正收益,但其股价与基本面基本脱节。从历史上看,泡沫情绪时期往往以糟糕的结局收场。鉴于特斯拉年度交付量低于预期,分析师重申对特斯拉的卖出评级,因为特斯拉汽车的需求持续恶化。

特斯拉报告称, 2024 财年交付了 178.9 万辆汽车,低于埃隆·马斯克此前预测的“小幅增长”。与 2023 财年相比,这代表着同比下降 1.1%,低于分析师对同比持平增长的预期。随着电动汽车行业竞争的加剧,特斯拉实现马斯克雄心勃勃的 50% 多年增长目标的可能性越来越小。

此外,特斯拉2024财年第四季度的Model 3/Y产量为43.67万辆,较2024财年第三季度的44.37万辆出现环比下降。

特朗普政府计划在 2025 财年削减电动汽车补贴,这可能会给特斯拉带来新的阻力,从而影响其盈利能力。在 2024 财年第三季度,该公司实现了第二高的监管信贷收入,但总收入低于预期。这凸显出,不包括信贷的收入明显疲软。如果特朗普政府根据《通胀削减法案》大幅削减消费者税收抵免 (CTC),其中包括高达 7,500 美元的联邦税收抵免,这可能会对该公司 2025 财年的交付量和盈利能力产生负面影响。随着股价持续上涨,我们应该记住,该公司 2024 财年年度非 GAAP 每股收益预期预计将比 2022 财年的峰值低 39%。

第四季度交付数据低于预期,表明特斯拉的收入将面临满足市场共识的挑战,这在短期内应该会给股价带来压力。不过,随着第三季度利润率的提高,预计该公司的毛利率将继续环比改善,成本优化可能会推动非 GAAP 每股收益高于市场共识。

投资者正密切关注特斯拉2025 财年无人监管 FSD 监管审批时间表的更新,以及其 2026 财年自动驾驶出租车车队的潜在推出情况。在特朗普放松监管立场的推动下,市场情绪似乎在加速部署,但这似乎为时过早。

尽管在令人失望的第四季度交付数据公布后,该股有所反弹,但这种反应纯粹是受情绪驱动的。交易员可能会在即将发布的 2024 财年第四季度收益报告中面临现实考验,尤其是如果利润率扩张停滞,这将带来重大的下行风险。

根据相关数据,尽管该股飙升至新高,但预期盈利修正仍然相对温和。在过去六个月中,修正趋势几乎持平。如果最近的反弹是基于增长前景改善,预计会出现更强劲的上调,类似于 2020 财年。

同期,特斯拉的营收预测一直呈下降趋势,表明分析师不愿上调预期。58% 的涨幅加上这种温和的修正趋势,表明与基本面的差距进一步扩大,表明该股存在重大的下行风险。

多年来特斯拉的交易一直不是基于基本面的。当前的股市主要受动量信号驱动,这可以在短期内维持 特斯拉 的涨势。此外,只要动量持续存在,一些交易员就不太关心股票的估值。然而,对于基本面投资者来说,估值不容忽视。

目前,特斯拉的非 GAAP 市盈率为 165 倍,比其 5 年平均值(包括 2021 财年和 2022 财年的高增长年份)高出 44%,尽管其 2024 财年的增长已显着放缓,同比交付增长为负,非 GAAP 每股收益下降 20%。一些投资者可能会认为特斯拉的长期增长潜力证明了其估值的合理性。也许吧,但“长期”究竟何时开始?在不到三个月的时间内上涨了 70% 之后,看涨真的有吸引力吗,尤其是在基本面正在减弱的情况下?

让我们来看看它的预期盈利增长。市场对 2025 财年非 GAAP EPS 的共识为 3.26 美元,这意味着 2025 财年的非 GAAP PEG 约为 5.31 倍,比其 5 年平均值高出 48.6%。同时,其 EV/sales 预期为 27 倍,比 5 年平均值高出 41%。鉴于这些数字,很难相信这种反弹能够基于基本面维持在这些水平。

特斯拉的基本面已经减弱,交付增长放缓,预计其总收入将难以在 2024 财年第四季度达到市场共识。尽管如此,自 11 月以来,股价仍上涨了 70%。有两个原因可以解释这种价格走势。首先,市场对其长期增长的乐观情绪推高了股价,将其估值推高到极端水平。然而,市场过快地消化了这些预期,尤其是潜在的信贷削减将给 2025 财年的需求和盈利能力带来压力。其次,与尽管缺乏基本面支撑但仍上涨的比特币类似,特斯拉的价格似乎很大程度上受到交易员情绪和对势头将持续下去的信念的驱动。

话虽如此,对于基本面投资者来说,恶化的前景和虚高的估值带来了巨大的下行风险,让人对 2025 年这波涨势的可持续性产生质疑。

【如需和我们交流可后台回复“进群”加社群】