·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

近日,氮化镓半导体研发企业英诺赛科成功在港股市场挂牌上市。

在本次IPO过程中,英诺赛科的发行价格定于每股30.86港元,位于其招股价格区间(30.86港元至33.66港元)的最低端。

公司发行了4536.40万股新股,从而筹集资金总额达到13.99亿港元。

英诺赛科是全球首家实现8英寸硅基氮化镓晶圆量产的公司,并且是唯一一家能够提供全电压范围内的硅基氮化镓半导体产品的规模化企业。

根据氮化镓分立器件出货量计算,英诺赛科在全球范围内稳居领先地位。

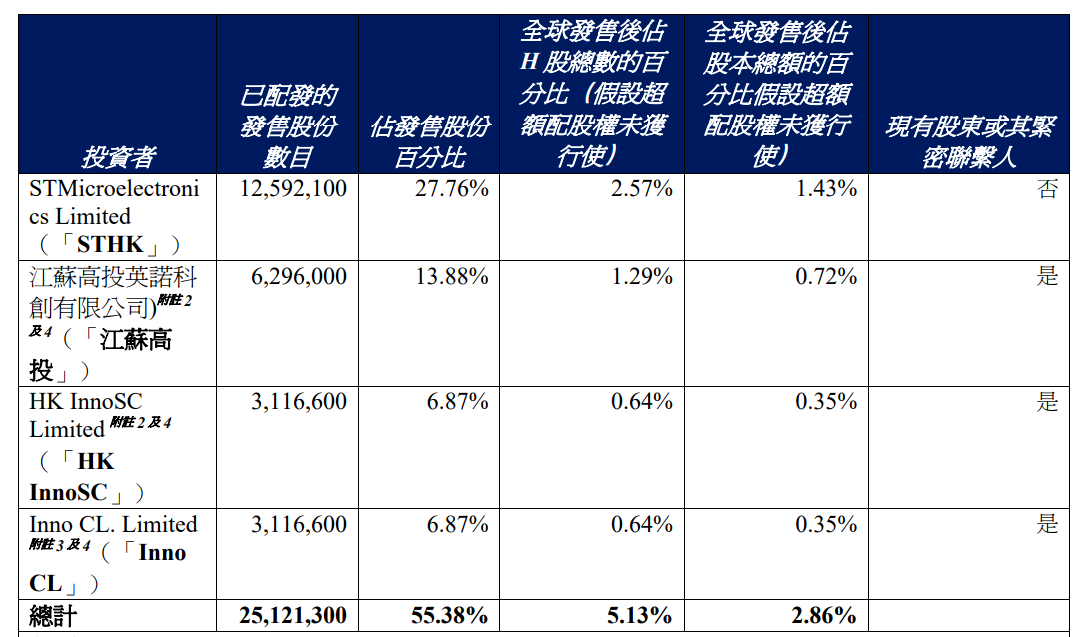

据悉,在本次IPO中,英诺赛科吸引了包括意法半导体、江苏国企混改基金、东方创联、苏州高端装备等四家基石投资者。

他们合计认购金额达到1亿美元,超过了本次IPO募资总额的一半。

在消费电子领域,英诺赛科已经与小米、OPPO、vivo、荣耀、联想等知名品牌建立了合作关系。

此外,公司也进入了电动汽车和自动驾驶领域,推出了100V车规级氮化镓器件。

OPPO Find X8/X8 Pro系列采用了英诺赛科的全链路氮化镓(AllGaN)技术。

目前,英诺赛科的产品不仅广泛应用于消费电子产品快速充电领域,还逐渐拓展到了LED照明、数据中心、工业自动化以及新能源汽车等多个行业。

同时,该公司已与小米、OPPO、比亚迪等国内外知名企业建立了合作关系。

女博士带队填补国内技术领域空白

骆薇薇持有新西兰梅西大学应用数学博士学位,自1999年起效力于美国宇航局(NASA)下属的研究机构,历经十五年,从高级项目经理晋升至首席科学家职位。

2015年,骆薇薇IPO洞察到第三代半导体技术的兴起以及中国在半导体领域自主创新的热忱,决定回国开展创业活动。

英诺赛科公司遂于2017年正式成立。当时,国内第三代半导体产业尚处于起步阶段,大多数企业仍采用6英寸或4英寸的工艺技术,而英诺赛科却选择采用8英寸工艺来生产芯片。

与6英寸硅基氮化镓晶圆相比,8英寸晶圆的晶粒产出数量增加了80%,单个器件的成本降低了30%,但其制作难度呈指数级增长,国内鲜有人敢于尝试。

在接下来的几年中,骆薇薇IPO带领团队成功研发出8英寸硅基氮化镓工艺技术,并迅速实现了量产,填补了国内在该技术领域的空白。

据招股书披露,截至2024年6月30日,位于苏州的英诺赛科半导体生产基地已成为全球最大的8英寸硅基氮化镓晶圆制造厂,月产能达到12500片晶圆。

根据弗若斯特沙利文的数据,2023年按收入计算,英诺赛科在全球氮化镓功率半导体公司中排名第一,市场份额达到33.7%。

在策略上,英诺赛科一开始就战略性地采用了8英寸晶圆。

目前,半导体的尺寸与制造工艺的难度系数是呈指数级增长的。

在整个第三代半导体的发展赛道上,很多企业仍然在选用6寸或者是4寸工艺,而英诺赛科已经是唯一一个以8英寸工艺去制作芯片的行业先行者。

英诺赛科是全球首家实现8英寸硅基氮化镓晶圆量产的企业,并且是唯一一家能够量产全电压范围内的硅基氮化镓半导体产品的公司。

按氮化镓分立器件出货量计算,英诺赛科在全球范围内稳居首位,2023年的市场份额高达42.4%。

截至2024年6月30日,英诺赛科拥有全球最大的氮化镓功率半导体生产基地,月产能达到12500片晶圆。

得到多家产业基金及投资机构支持

根据招股书,自2017年至2024年,英诺赛科在资本市场完成了五轮融资,累计融资额超过60亿元人民币。

英诺赛科的估值从2018年4月的近2亿人民币,增长至2024年的235亿人民币,七年时间估值增长了100多倍。

2018年,英诺赛科进一步获得了宁波嘉科投资、嘉兴金琥投资以及珠海创投的战略投资。

次年,公司完成了15亿元的B轮融资,投资方包括中天汇富、浩远投资、国民创投、朗玛峰创投、华业天成、招银国际等。

2021年,英诺赛科宣布完成了14.18亿元的C轮融资,新增了深圳共创未来、淄博天汇弘鑫、苏州启璟投资、厦门华业启融等投资机构。

值得一提的是,在C轮融资中,曾毓群先生以个人投资者身份向英诺赛科投资了2亿元。

至2022年,英诺赛科完成了D轮融资,金额高达26.09亿元,由钛信资本领投,毅达资本、海通创新、中比基金、赛富高鹏、招证投资等机构跟投。

去年4月,英诺赛科的E轮融资信息流出,武汉高科与东方富兴共投资了6.5亿元。

据招股书显示,英诺赛科的总融资额已突破60亿元。

营收进一步增长亏损状态仍在

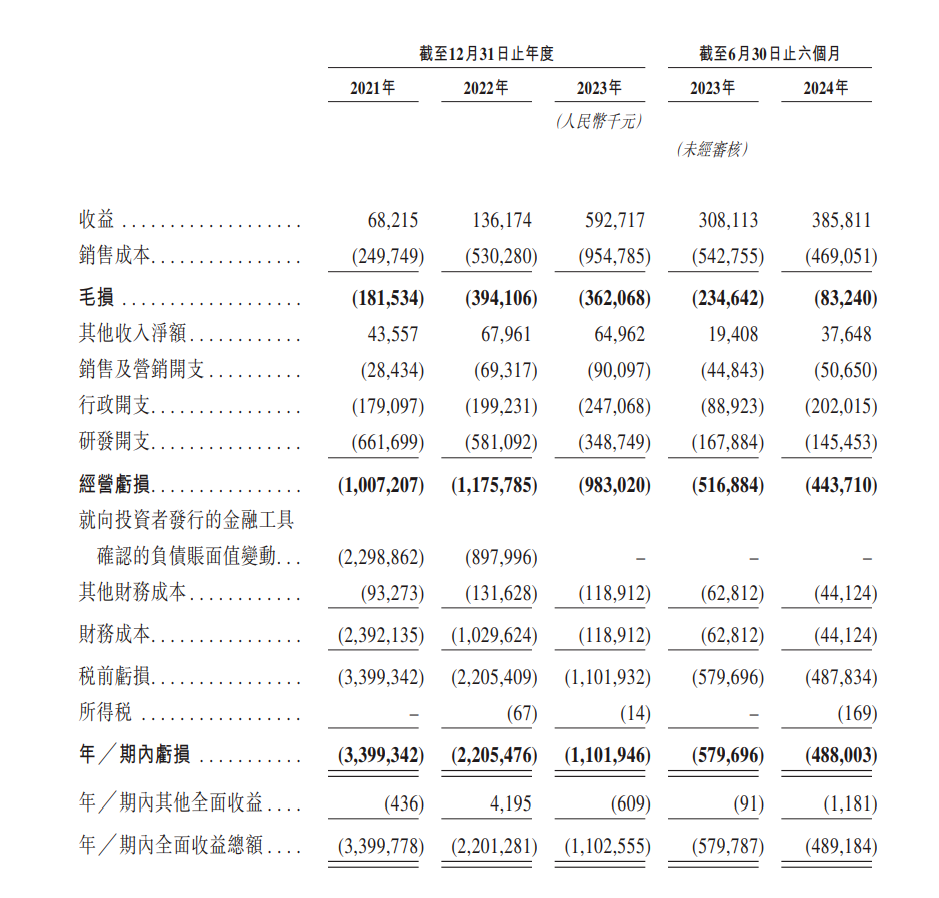

从财务业绩来看,2021年、2022年、2023年及2024年上半年,英诺赛科的营收分别为6821.5万元、1.36亿元、5.93亿元及3.86亿元;

同期内亏损分别为34亿元、22亿元、11亿元及4.88亿元;调整后的净亏损分别为10.81亿、12.77亿、10.16亿元及3.78亿元。

在IPO前的最后一次融资完成后,该公司的估值已超过234亿元人民币。

然而,尽管是一家行业领先企业,该公司却面临增收不增利的困境,截至今年上半年,公司仍处于亏损状态。

根据招股说明书,英诺赛科在2021年、2022年、2023年及2024年上半年的营收分别为6821.5万元、1.36亿元、5.93亿元及3.85亿元,显示出营收的稳步增长;

但同期的净利润分别为-33.99亿元、-22.05亿元、-11.02亿元及-4.88亿元,累计亏损超过70亿元,尽管亏损幅度有所缩小。

尽管如此,毛亏损却有所扩大,同期分别为1.82亿、3.94亿、3.62亿元及8324万元。

近年来,国内分立器件市场竞争激烈,尤其是在前两年消费电子市场需求疲软的情况下,多家分立器件企业采取了降价去库存的策略,导致公司营收整体下滑。

例如,从2023年上半年各家上市分立器件厂商的业绩来看,立昂微、新洁能等企业均出现了营收和净利润的双降。英诺赛科同样受到了市场环境的影响。

同时值得注意的是,该公司也在积极拓展海外市场,并在硅谷、首尔等地设立了子公司。

据统计,2021年至2023年期间,海外业务占总收入的比例逐年上升,分别为0.3%、4.5%和9.8%。

2024年上半年,英诺赛科来自境外的销售收入占比增加到了10.5%,销售金额达到了4040万元。

其中,增长最大的国家是韩国,占比提升到了7.2%,金额达2760.3万元。

结尾:

氮化镓作为第三代半导体材料,展现了耐高温、耐高压、高频运作、大功率输出等显著优势,同时具备高能量转化效率和紧凑体积的特点。

与硅基器件相比,氮化镓能够减少超过50%的能量损耗,并且将设备体积缩减超过75%,其应用前景极为广阔。

随着规模化生产技术的日益成熟,氮化镓的需求预计将经历爆炸式的增长。

在这一领域,我国与国际先进水平的差距相对较小,是我国极有可能实现跨越式发展的关键领域之一,市场潜力巨大。

部分资料参考:天天IPO:《今天,苏州诞生一个300亿IPO》,猎云精选:《苏州超级独角兽IPO,市值超280亿》,电子发烧友网:《英诺赛科冲刺港股上市!盈利能力逐年上升,估值超234亿元》,创业邦:《曾毓群在苏州投出超级IPO:NASA前首席科学家干出全球第一,市值277亿元》,投中网:《235亿,苏州超级独角兽要IPO了》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」