请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

点击蓝字,关注我们

近期已过会的淮南万泰电子股份有限公司(简称:万泰股份)拟在北交所上市,保荐机构为国元证券。公司本次发行前的总股本为9,828.9311万股,本次拟公开发行股票不超过3,276.3103万股(含本数,不含超额配售选择权),占发行后公众股东持股比例不低于公司股本总额的25%。此次公司拟投入募集资金2.54亿元,用于智能防爆设备产业化项目和研发能力提升项目。

万泰股份兄弟二人合计持股55.35%,对赌协议存在特殊投资条款,或触发回购条款;政府补助利润比例曾超五成,营收存明显季度性变化;销售服务商大部分系前员工,存在7名原销售服务商入职公司成为公司员工;客户系国有大中型煤矿企业,应收账款持续增长,存货库存金额较高。

兄弟二人合计持股55.35%,对赌协议存在特殊投资条款,或触发回购条款

权衡财经iqhcj

公司成立于2009年8月12日,于2022年8月30日在全国股份转让系统挂牌,于2023年6月14日调至创新层。截至招股说明书签署日,余子先持有公司40,920,157股股份,占公司股份总数的41.63%;余子勇持有公司13,489,360股股份,占公司股份总数的13.72%,两人合计持有公司55.35%股份;同时,余子先任公司董事长、总经理,余子勇任公司董事、副总经理。公司控股股东、实际控制人为余子先、余子勇,系兄弟关系。

截至2024年9月30日,实际控制人的哥哥余子军直接持有公司股份2,006,983股股份,占股份总数的2.0419%;实际控制人的妹妹余淇直接持有公司股份2,006,983股股份,占股份总数的2.0419%;余淇的配偶关友兵直接持有公司股份3,818,134股股份,占股份总数的3.8846%;实际控制人之一余子勇配偶的妹妹的配偶段俊飞直接持有公司股份3,344,972股股份,占股份总数的3.4032%;实际控制人姐姐的儿媳张玲直接持有公司股份2,006,983股股份,占股份总数的2.0419%。根据余子军、余淇、关友兵、段俊飞、张玲于2024年9月出具的《关于一致行动安排的承诺函》,余子军、余淇、关友兵、段俊飞、张玲系实际控制人的一致行动人。

截至招股说明书签署日,根据公司股东东创卓与实际控制人之一余子先签订的协议,协议约定中存在特殊投资条款,很可能触发回购条款。目前,东创卓持有公司10.33%股份若公司未能在2024年12月31日之前完成合格IPO,触发回购条款且东创卓要求余子先回购股份,回购款合计金额约为15,065.18万元。

2024年3月25日,东创卓与余子先签订补充协议,约定上述特殊投资条款自生效之日起终止,终止后上述特殊投资条款对协议双方不具有约束力,东创卓不得要求余子先回购其持有的公司全部或部分股份;若公司本次在北交所成功注册发行上市,则特殊投资条款视为自始无效且不可恢复执行;如出现公司在北交所未能注册发行上市(包括但不限于申请主动撤回、否决、终止审查或不予注册)等情形,则特殊投资条款自动恢复效力。若触发回购条款,东创卓有权要求余子先回购其所持股份,存在影响公司股权结构变动的风险,但对赌协议不存在可能导致公司控制权变化的约定,亦不与市值挂钩,不存在严重影响公司持续经营能力或者其他严重影响投资者权益的情形,不涉及损害公司利益、影响公司经营的情形。

权衡财经iqhcj注意到,2022年9月15日,公司向全体股东每10股派发人民币现金3.00元(含税),共计分配现金股利1,718.94万元(含税)。2023年4月21日,公司向全体股东每10股派发人民币现金3.00元(含税),每10股转增7股(无需纳税),共计分配现金股利1,718.94万元(含税),转增股本4,010.8604万股;两次现金分红合计3500万元。

政府补助利润比例曾超五成,营收存明显季度性变化

权衡财经iqhcj

万泰股份主要从事智能防爆设备、智能矿山信息系统和智慧供电系统的开发、生产和销售。2021年-2024年1-6月,公司的营业收入分别为4.385亿元、5.46亿元、6.118亿元和2.7亿元,净利润分别为4152,37万元、7962.61万元、8552.4万元和2019.01万元。

报告期内,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

公司主营业务收入在各季度具有不均衡的特点,2023年一至四季度主营业务收入所占比例分别为13.37%、28.45%、16.07%和42.11%,一季度相对较低,四季度则占比最高。

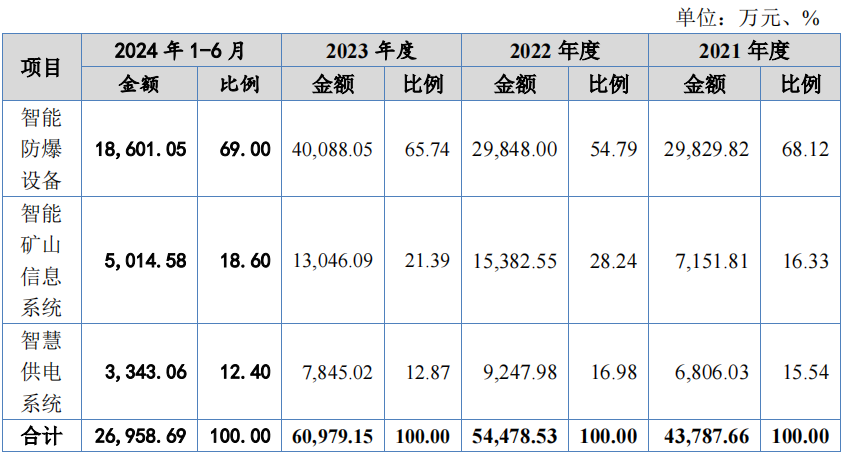

万泰股份主要聚焦煤矿领域,专业从事智能防爆设备和智能矿山信息系统的开发、生产和销售,下游客户主要为煤炭生产企业,上述产品收入合计占主营业务收入的比例分别为84.45%、83.03%、87.13%和87.60%。

报告期内,公司煤矿领域业务收入集中于安徽省、陕西省、山西省、山东省和内蒙古自治区,上述省份的销售收入合计为2.55亿元、3.228亿元、3.838亿元和1.383亿元,占煤矿领域收入的比例分别为67.34%、68.02%、70.01%和55.35%,煤矿领域业务地域集中度较高。

报告期内,公司智能防爆设备收入分别为2.983亿元、2.985亿元、4.009亿元和1.86亿元,占同期主营业务收入的比例分别为68.12%、54.79%、65.74%和69.00%。公司智能防爆设备销售收入呈上升趋势。

报告期内,公司智慧供电系统业务收入分别为6,806.03万元、9,247.98万元、7,845.02万元和3,343.06万元,占同期营业收入的比例分别为15.52%、16.94%、12.82%和12.38%。公司智慧供电系统业务市场竞争充分,生产厂商众多,行业集中度低,如果公司产品性能指标、产能规模、售后服务等要素相较竞争对手失去优势,会导致市场拓展不及预期。

此外,报告期内,公司智慧供电系统业务客户行业主要为电力、煤矿、建筑工程、房地产开发等,其中报告期内房地产行业客户收入分别为0.00万元、3,359.93万元、1,506.37万元和0.00万元,占同期营业收入的比例分别为0.00%、6.15%、2.46%和0.00%。

煤炭行业作为我国的基础性能源行业,其行业状况与国家宏观经济运行情况显著相关,公司经营不可避免地受到国家宏观经济环境和煤炭行业周期波动的影响。2017-2023年间,中国原煤产量总体比较稳定,2023年中国原煤产量突破47亿吨,同比2022年增长了3.40%。煤炭在我国能源消费结构中的占比呈总体降低趋势,占比从2007年最高点的72.5%降至2023年的55.30%。

近年来,全球经济增长不及预期,国内宏观经济环境存在一定的波动风险,且由于“碳达峰”“碳中和”目标的持续推进,我国总体煤矿远期供给和需求预计将会逐渐减缓,未来若宏观经济环境出现重大不利变化,煤炭行业周期性波动下行,公司主营业务将会受到较大不利影响,经营业绩存在下滑的风险。

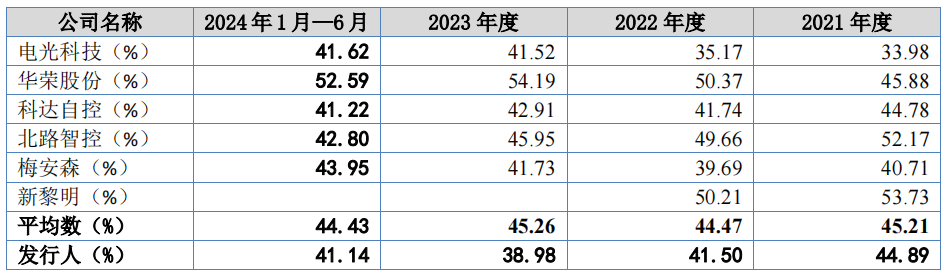

报告期内,公司主营业务毛利率分别为44.82%、41.49%、39.02%和41.08%,低于可比同行均值45.21%、44.47%、45.26%和44.43%。

销售服务商大部分系前员工,存在7名原销售服务商入职公司成为公司员工

权衡财经iqhcj

报告期内,公司销售服务商模式收入占同期主营业务收入的比例分别为51.34%、27.56%、23.16%和18.84%,其中部分销售服务商系公司前员工,公司向其控制的企业支付销售服务费,该类销售服务商模式收入占同期主营业务收入的比例分别为45.26%、24.60%、19.95%和15.06%。

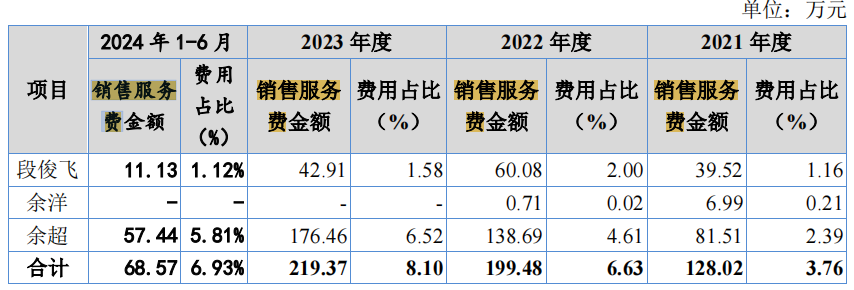

2021年-2024年1-6月,销售服务费金额合计分别为128.02万元、199.48万元、219.37万元和68.57万元。其中,段俊飞系实际控制人之一余子勇的连襟,余洋、余超系公司实际控制人余子先、余子勇的侄子。

报告期内,万泰股份销售服务商个人的数量分别为54人、46人、43人和44人,2022年和2023年,人数下降主要原因系:随着市场竞争激烈程度的提高,国有大中型煤矿集团集中采购程度的提升,且产品的技术含量、定制化程度均逐步提高,以服务商个人能力营销难度增加;报告期内,存在7名原销售服务商入职公司成为公司员工。

销售服务商控制的企业数量分别为68家、56家、44家和45家,销售服务商企业数量下降主要原因系部分销售服务商原控制的企业较多,为降低管理成本、优化管理效率、减少与公司对账、开票和结算等,销售服务商减少与公司交易主体数量。

查阅裁判文书网,涉及万泰股份的诉讼多达126条之多,其中多为与客户的买卖合同纠纷和与代理人的民间借贷纠纷。

客户系国有大中型煤矿企业,应收账款持续增长,存货库存金额较高

权衡财经iqhcj

万泰股份产品或服务的主要消费群体为国有大中型煤矿企业,包括淮南矿业集团及其关联企业、国家能源集团、晋能控股集团、山东能源集团、龙煤矿业集团等大型煤矿集团。报告期内,公司前五大客户的销售收入占营业收入的比例分别为38.21%、33.59%、36.08%和32.90%,

公司不存在严重依赖少数客户的情形。报告期内,曾持有公司5%以上股份的股东国安创投,其控股股东中国信达资产管理股份有限公司持有公司主要客户淮南矿业(集团)有限责任公司8.3194%股权、晋能控股集团煤业集团有限公司30.1219%股权。

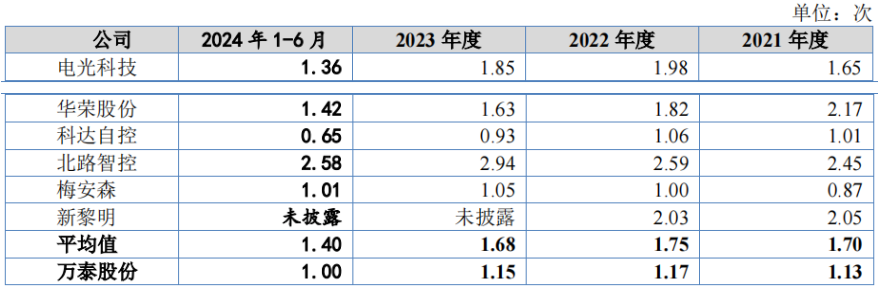

报告期各期末,公司应收账款账面余额分别为4.14亿元、5.234亿元、5.38亿元和5.464亿元,占同期营业收入的比例分别为94.41%、95.85%、87.95%和202.37%。报告期内公司应收账款持续增长,主要原因系公司主要客户为大中型国有煤炭企业,该类客户采购预算及拨付流程、内部付款审批程序较复杂,付款周期较长。报告期各期末,公司账龄在两年以内的应收账款余额占比分别为88.42%、89.46%、86.54%和86.82%。报告期内,公司应收账款周转率分别为1.13、1.17、1.15和1.00,低于可比同行均值1.70、1.75、1.68和1.40。

报告期各期末,公司存货账面余额分别为1.306亿元、1.56亿元、1.197亿元和1.191亿元,存货跌价准备余额分别为1,165.03万元、1,140.47万元、976.88万元和1,442.23万元。公司通过加强存货管理、优化产品结构等手段尽量降低存货库存,但2024年6月末正在执行的合同较多,存货库存金额仍然较高。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

巴兰仕实控人夫妇控股近半,外销贴牌占比超7成,产能消化存疑

惠通科技将于1月6日开启申购

爱得科技理财超募资总额,募资必要性存疑,营收净利持续下滑

爱舍伦股权和客户高度集中,分红超补流,研发占比极低

兴福电子科创板IPO,开启申购

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!